ć°╠®Š²░▓Ż║┤╦▌å┼Ż╩ąėąĒö▓┐ ę╗╚f³c╚▒Ę”▀ē▌ŗų¦ō╬

ĪĪĪĪć°╠®Š²░▓║Ļė^╚╬Ø╔ŲĮū„┴╦ĪČĖ─Ė’┼Ż-ųąć°ĮøØ·║═┘Y▒Š╩ął÷Ū░Š░š╣═¹ĪĘų„Ņ}č▌ųvŻ¼ų„ę¬░³└©╦─ĘĮ├µā╚╚▌Ż║Ą┌ę╗Ż¼ć°╠®Š²░▓蹊┐łFĻĀį┌▀@Č╬Ģrķg└’▒╗ĘQ×ķųąć°┘Y▒Š╩ął÷ūŅ┤¾Ą─ČÓŅ^Ż¼į┌▀@└’Ęų╬÷ę╗Ž┬▀ē▌ŗĪŻĄ┌Č■Ż¼ī”ųąć°ĮøØ·į÷ķLŪ░Š░Ą─┐┤Ę©ĪŻĄ┌╚²Ż¼šäę╗Ž┬ī”š■▓▀Ą─┐┤Ę©Ż¼š■▓▀ūāĄ├ī”ĮøØ·║═╩ął÷įĮüĒįĮėč║├ĪŻĄ┌╦─Ż¼šäę╗Ž┬ī”ųąć°┘Y▒Š╩ął÷Ą─┐┤Ę©ĪŻ╚╬Ø╔ŲĮšJ×ķŻ¼Å─║Ļė^ĮøØ·┐┤Ż¼ųąć°ĮøØ·š²į┌╝ė╦┘╠ĮĄūŻ¼╚ń╣¹░┤ššĮøØ·ĢrńŖĄ─▀ē▌ŗŻ¼ųąć°Ą─š■▓▀ĄūĪó╩ął÷ĄūŻ¼ęį╝░╬┤üĒ┐╔─▄Ą─ĮøØ·ĄūŽ╚║¾│÷¼F(xi©żn)Ż¼ųąć°ĮøØ·į÷╦┘ōQÖnęčĮø▀^┴╦┐ņ╦┘Ž┬╗¼Ų┌║═ŠÅ┬²Ž┬╗¼Ų┌Ż¼į┌▀M╚ļĄū▓┐╠Į├„Ų┌▀@├┤ę╗éĆļAČ╬ĪŻ

ĪĪĪĪĮøØ·║═┘Y▒Š╩ął÷ėą╚²ĘNŪ░═ŠŻ║ĮøØ·Lą═Ż¼┼Ż╩ąėąĒö▓┐Ż╗ĮøØ·Uą═Ż¼┼Ż╩ą▓╗čįĒöŻ╗ĮøØ·ų╣▓╗ūĪŻ¼ųž╗žą▄╩ąĪŻ╚╬Ø╔ŲĮ▒Ē╩ŠŻ¼─┐Ū░Ą─┼Ż╩ą║┴¤oę╔å¢╩Ū╗∙ė┌Ė„ĘNš■▓▀Ą─ŅAŲ┌Ż¼╩Ūš■▓▀╩ąŻ¼Ą½╩Ū╚ń╣¹╗∙▒Š├µ▀t▀tĄ├▓╗ĄĮĖ─╔ŲĄ─įÆŻ¼┼Ż╩ą╩ŪėąĒö▓┐Ą─Ż¼╚╬Ø╔ŲĮ▓╗╠½┘Ø═¼▀@éĆĢr³c╗╔ŽØ▓ė═Ż¼į┘ųvĪ░ę╗╚f³cĪ▒Ż¼Ī░╬┤üĒ▀Ćėą╬Õ─Ļ╩«─ĻĄ─┼Ż╩ąĪ▒Ż¼ųT╚ń┤╦ŅÉĄ─ė^³c╚▒Ę”▀ē▌ŗų¦ō╬Ż¼į┌Ė▀╬╗ČÓę╗³c└ĒąįŻ¼ę▓┐╔ęį▀m«ö?sh©┤)─╠ß╩Šę╗Ž┬’LļUĪŻ

ĪĪĪĪī”ė┌×ķ║╬ĮøØ·įĮ▓Ņ╣╔╩ąįĮ╗Ż¼╚╬Ø╔ŲĮšJ×ķŻ¼▀@▌å┼Ż╩ą╩Ū’LļUŲ½║├╠ß╔²╦∙ĦüĒĄ─┼Ż╩ąŻ¼╦³Ą─║╦ą─į┌Ė─Ė’Ż¼▀@▌å┼Ż╩ąŠ═╩Ūę╗éĆī”Ė─Ė’Ą─Ų┌┤²ĪŻę“┤╦Ż¼▀@▌å┼Ż╩ą▓╗╩ŪĖ▄ŚU┼ŻŻ¼ę▓▓╗╩Ū╦«┼ŻŻ¼╩ŪĖ─Ė’┼ŻŻ¼Ė─Ė’╩ŪūŅ┤¾Ą─╝t└¹Ż¼Ė─Ė’įņŠ═┼Ż╩ąĪŻ

ĪĪĪĪęįŽ┬×ķčął¾╚½╬─Ż║

ĪĪĪĪĖ„╬╗üĒ┘eŻ¼┤¾╝ę╔Ž╬ń║├Ż¼╬ęł¾ĖµĄ─Ņ}─┐╩ŪĪČĖ─Ė’┼Ż-ųąć°ĮøØ·║═┘Y▒Š╩ął÷Ū░Š░š╣═¹ĪĘĪŻĮ±╠ņŽ“┤¾╝ęł¾Ėµ╦─éĆĘĮ├µĄ─ā╚╚▌Ż¼Ą┌ę╗Ż¼šäę╗Ž┬╬ęéā▀^╚źė^³cĄ─╗žŅÖŻ¼ć°╠®Š²░▓蹊┐łFĻĀį┌▀@Č╬Ģrķg└’▒╗ĘQ×ķųąć°┘Y▒Š╩ął÷ūŅ┤¾Ą─ČÓŅ^Ż¼į┌▀@└’Ęų╬÷ę╗Ž┬▀ē▌ŗĪŻĄ┌Č■Ż¼ī”ųąć°ĮøØ·į÷ķLŪ░Š░Ą─┐┤Ę©Ż¼╬ęéāšJ×ķ┤¾ų┬Ģ■į┌Į±─Ļ═Ēę╗ą®Ģr║“Ż¼ųąć°ĮøØ·Ģ■╠Į├„ųąķLŲ┌Ą─Ąū▓┐ĪŻę╗╝ŠČ╚Ž┬ę╗éĆ┼_ļAŻ¼Č■╝ŠČ╚ŲĮų°ū▀Ż¼╚²╝ŠČ╚▀Ćėąę╗╠ĮŻ¼┐╔─▄Ģ■╠Į├„ųąķLŲ┌Ą─Ąū▓┐Ż¼ś╦ųŠąį╩┬╝■╩ŪĘ┐Ąž«a═Č┘YĄ─ų°ĻæŻ¼┤¾ų┬ĄĮ5%ū¾ėęŻ¼ĮĄĄĮę╗éĆ┼c╚╦┐┌ų▄Ų┌ŽÓŲź┼õĄ─ą┬į÷ķLŲĮ┼_╔ŽĪŻĄ┌╚²Ż¼šäę╗Ž┬╬ęéāī”š■▓▀Ą─┐┤Ę©Ż¼š■▓▀ūāĄ├ī”ĮøØ·║═╩ął÷įĮüĒįĮėč║├ĪŻĄ┌╦─Ż¼šäę╗Ž┬ī”ųąć°┘Y▒Š╩ął÷Ą─┐┤Ę©Ż¼╬ęéāšJ×ķ┼Ż╩ą▀Ćø]ėąĮY╩°Ż¼Ą½╩ŪŽŻ═¹▀M╚ļę╗éĆ┬²┼ŻļAČ╬ĪŻ

ĪĪĪĪ╬ęį┌2014─Ļ5į┬╩ął÷ūŅĄ═╣╚▐o╚ź╣½┬ÜŽ┬║ŻŻ¼7į┬Ę▌░l(f©Ī)ł¾Ėµ╠ß┤¾┼Ż╩ąŻ¼╚ź─Ļ2╝ŠČ╚ČÓ┐šĀÄšōūŅ╝ż┴ęĄ─Ģr║“×ķ▀@▌å┼Ż╩ąīæįŖŻ¼īæąĪšfĪŻ

ĪĪĪĪć°╠®Š²░▓║Ļė^łFĻĀ╠ß│÷┴╦ę╗ą®ė^³cŻ¼▒╚╚ńą┬5%▒╚┼f8%║├Ż¼ī”ą▄╩ąĄ─ūŅ║¾ę╗æ(zh©żn)Ż¼5000³c▓╗╩Ūē¶Ż¼Ė─Ė’┼Ż(Ė─Ė’┼Żę▓╩Ū╬ęéāĮo▀@▌å┼Ż╩ąŲĄ─ę╗éĆ├¹ūų)Ż¼ŲõīŹų„ę¬╩Ūī”ųąć°ĮøØ·║═┘Y▒Š╩ął÷ėąā╔éĆŅA£yĪŻ╦∙ų^ą┬5%▒╚┼f8%║├Ż¼╬ęéā┼ąöÓųąć°ĮøØ·ą┬Ą─į÷ķLŲĮ┼_į┌5%ū¾ėęŻ¼ī”┘Y▒Š╩ął÷Ą─┐┤Ę©╩ŪĮøØ·į÷╦┘ĄĮ5%Ż¼╣╔╩ąĄĮ5000³cĪŻ¼F(xi©żn)į┌ĮøØ·į÷╦┘šµĄ─┐ņĄĮ5%┴╦Ż¼╣╔╩ąę▓šµĄ─┐ņĄĮ5000³c┴╦ĪŻ«öŪ░ūŅųžę¬Ą─╩Ū┐┤┌ģä▌į┌▓╗į┌Ż┐▀ē▌ŗėąø]ėą▒╗ŲŲē─Ż┐’LļUėąø]ėąŻ┐į┌Ąū▓┐ģ╚║░Ż¼į┌Ė▀╬╗└ĒąįĪŻ

ĪĪĪĪ1. ųąć°ĮøØ·š²į┌╝ė╦┘╠ĮĄūŻ¼Č°▓╗╩ŪŲĮĘĆ(w©¦n)▀\ąą

ĪĪĪĪ╬ęéā┼ąöÓŻ¼ųąć°ĮøØ·ą┬Ą─į÷ķLŲĮ┼_į┌5%ū¾ėęŻ¼╩└Įń╔Žų╗ėą13éĆūĘ┌sĮøØ·¾w│╔╣”Ą─▄Q╔Ē┴╦░l(f©Ī)▀_ć°╝ęąą┴ąŻ¼╠▐│²┘Yį┤ą═ć°╝ę║═│Ū╩ąĮøØ·¾wŻ¼╬ęéā░l(f©Ī)¼F(xi©żn)┐┐╣żśI(y©©)╗»═Ļ│╔ūĘ┌s╚╬䚥─ĮøØ·¾wų╗ėą4éĆŻ║Ą┬╚šĒn┼_ĪŻųąć°╝┤╩╣═Ļ│╔┴╦į÷╦┘ōQÖnŻ¼▄Q╔Ē┴╦░l(f©Ī)▀_ć°╝ęąą┴ąŻ¼īŹ¼F(xi©żn)┴╦┘|┴┐ą¦ęµĄ─į÷ķLŻ¼Å─Ž╚ąąć°╝ęĄ─Įø“×üĒ┐┤Ż¼ĮøØ·į÷╦┘ĮĄę╗░ļŻ¼Å─8.3%ĮĄĄĮ4.5%Ż¼ųąć°ĮøØ·ą┬Ą─į÷ķLŲĮ┼_░┤ššć°ļHĮø“×║═öĄ(sh©┤)ō■£y╦Ń╩Ū5%ū¾ėęĪŻī”ųąć°ĮøØ·Č°čįŻ¼╬┤üĒ═©▀^Ė─Ė’śŗų■Ą─5%ą┬į÷ķLŲĮ┼_Ż¼▒╚▀^╚ź┐┐┤╠╝ż├ŃÅŖŠS│ųĄ─8%┼fį÷ķLŲĮ┼_ę¬║├ĪŻ

ĪĪĪĪÅ─ĮøØ·ĢrńŖĮŪČ╚Ż¼╬ęéā¼F(xi©żn)į┌╠Äį┌ĮøØ·Ą─╦ź═╦Ų┌Ż¼ĮøØ·Ą═├įŻ¼╬’ār═©┐sĪŻ╚ń╣¹░┤ššĮøØ·ĢrńŖĄ─▀ē▌ŗŻ¼ųąć°Ą─š■▓▀ĄūĪó╩ął÷ĄūŻ¼ęį╝░╬┤üĒ┐╔─▄Ą─ĮøØ·ĄūŽ╚║¾│÷¼F(xi©żn)Ż¼▀@╚į╚╗╩ŪĘ¹║Ž═Č┘YĢrńŖ▀ē▌ŗĄ─ĪŻųąć°ĮøØ·į÷╦┘ōQÖnęčĮø▀^┴╦┐ņ╦┘Ž┬╗¼Ų┌║═ŠÅ┬²Ž┬╗¼Ų┌Ż¼į┌▀M╚ļĄū▓┐╠Į├„Ų┌▀@├┤ę╗éĆļAČ╬ĪŻ

ĪĪĪĪīŹļH╔ŽÅ─╚ź─Ļ2╝ŠČ╚ęįüĒŻ¼╬ęéā░l(f©Ī)¼F(xi©żn)║Ļė^öĄ(sh©┤)ō■║═ųąĪó╬óė^öĄ(sh©┤)ō■Ą─▒│ļx│÷¼F(xi©żn)öU┤¾ĪŻ╬ęéā░l(f©Ī)¼F(xi©żn)░l(f©Ī)ļŖ┴┐Īó┤ųõō«a┴┐ĪóĶF┬Ęžø▀\┴┐ūį╚ź─ĻČ■╝ŠČ╚ęįüĒį┌╝ė╦┘═∙Ž┬ū▀Ż¼Č°║Ļė^GDPöĄ(sh©┤)ō■×ķ7.4%Īó7.5%Īó7.3%Īó7.3%Īó7%Ż¼╗∙▒Šį┌ę╗éĆ║▄šŁĄ─ģ^(q©▒)ķg▓©äėŻ¼║Ļė^öĄ(sh©┤)ō■┐╔─▄▒╗Ī░║═ųCĪ▒┴╦Ż¼šµīŹĄ─Ūķør║▄ėą┐╔─▄ĮøØ·į┌╝ė╦┘Ą─╠ĮĄūĪŻ

ĪĪĪĪ╬ęéāė├┬ō(li©ón)║Žć°[╬ó▓®]═Ų╦]Ą─155éĆ┤·▒Ēąį╣żśI(y©©)ŲĘ«a┴┐öM║Ž░l(f©Ī)¼F(xi©żn)Ż¼Å─╚ź─ĻČ■╝ŠČ╚ęįüĒųąć°ĮøØ·į┌╝ė╦┘Ą─╠ĮĄūŻ¼Č°▓╗╩Ūį┌ę╗éĆ7%-7.5%Ą─šŁĘ∙ģ^(q©▒)ķg▓©äėŻ¼▀@ĘNģ^(q©▒)ķg░┤šš▀^╚źĄ─Üv╩ĘüĒ┐┤┐╔ęįšJ×ķ╗∙▒Š▓╗▓©äėŻ¼Č°╬ęéā╬óė^Ą─Ėąų¬┐ŽČ©▓╗╩Ū▀@śėĪŻ×ķ╩▓├┤Å─╚ź─ĻČ■╝ŠČ╚ųąć°ĮøØ·│÷¼F(xi©żn)┴╦║Ļė^║═╬óė^öĄ(sh©┤)ō■Ą─▒│ļxŻ┐šµīŹĄ─ŪķørĖµįV╬ęéāĮøØ·į┌╝ė╦┘╠ĮĄūĪŻ

ĪĪĪĪ╚ź─ĻČ■╝ŠČ╚░l(f©Ī)╔·┴╦╩▓├┤Ż┐░l(f©Ī)╔·Ą─ūŅųžę¬╩┬Ūķ╩ŪĘ┐Ąž«aķLų▄Ų┌╣š³c│÷¼F(xi©żn)Ż¼ī¦ų┬Ę┐Ąž«a═Č┘Yį┌╚ź─ĻĮĄ┴╦ę╗░ļŻ¼Å─▀^╚ź20%ČÓĄ─į÷ķLĮĄĄĮ10.5%Ż¼Į±─Ļ▀Ćį┌Ž┬╗¼Ż¼Ę┐Ąž«a═Č┘Y┤¾Ę∙Ą─Ž┬╗¼Ż¼ųž╗»╣żśI(y©©)Ą─Ž┬ĮĄŻ¼═┴Ąžžöš■Ą─╠«╦·Ż¼ĄžĘĮ═Č┘Y─▄┴”Ą─╬«┐sŻ¼žöČÉĖ─Ė’Ą─╠ß╦┘Ż¼žøÄ┼š■▓▀Ą─Ę┼╦╔Ż¼▀@ą®╩ŪĘ┐Ąž«aķLų▄Ų┌╣š³cį┌╚ź─ĻČ■╝ŠČ╚░l(f©Ī)╔·ęį║¾╦∙ę²░l(f©Ī)Ą─ę╗ŽĄ┴ą╩┬╝■Ż¼Å─╚ź─ĻČ■╝ŠČ╚ųąć°ĮøØ·į┌╝ė╦┘Ą─╠ĮĄūĪŻ×ķ╩▓├┤Ę┐Ąž«a▀@├┤ųžę¬─žŻ┐┤¾╝ęę¬ėøūĪĮøØ·╩Ę╔Žę╗Šõ├¹čįŻ¼╩«┤╬╬ŻÖCŠ┼┤╬Ąž«aŻ¼Ę┐Ąž«a╩Ūų▄Ų┌ų«─ĖĪŻ╬ęéāū÷┴╦ę╗éĆ£y╦ŃŻ¼Ę┐Ąž«aµ£╔ŽĄ─ŽÓĻP═Č┘Yš╝š¹éĆųąć°╣╠Č©┘Y«a═Č┘YĄ─ę╗░ļŻ¼╗∙Į©═Č┘YĄžĘĮĄ─žö┴”ėąę╗░ļüĒūįė┌═┴ĄžĘ┐Ąž«aŽÓĻPĪŻ

ĪĪĪĪ2. ĮøØ·īóį┌Į±─Ļ═Ēę╗ą®Ģr║“╠Į├„ųąķLŲ┌Ąū▓┐

ĪĪĪĪ╬ęéā┐┤ųąć°į÷╦┘ōQÖn▀M│╠Ż¼▀^╚źĄ─Ė▀į÷ķL╩Ū│÷┐┌╝ėĘ┐Ąž«aŻ¼ā╚═ŌąĶā╔┤¾ę²ŪµÄ¦äėųŲįņśI(y©©)Īó╗∙Į©Ą╚ųąķgąĶŪ¾Ż¼┤¾┴┐Ą─ūCō■▒Ē├„ųąć°Ą─ā╚═ŌąĶā╔┤¾į÷ķLę²ŪµŽ╚║¾ōQÖnŻ¼Ž╚╩Ū2012─Ļ┤¾╝ę┐╔ęį┐┤ĄĮ│÷┐┌ė╔▀^╚ź20%ČÓĄ─į÷ķL2012─ĻĮĄĄĮ6%Ż¼▀@Äū─ĻĘĆ(w©¦n)į┌6%ū¾ėęŻ¼╬ęéā┤¾ų┬╣└ėŗ6%ū¾ėę╩Ūųąć°│÷┐┌Ą─ę╗éĆą┬Ą─į÷ķLŲĮ┼_╗“š▀Ąū▓┐ĪŻ╚ź─ĻČ■╝ŠČ╚Ę┐Ąž«aķLų▄Ų┌╣š³c│÷¼F(xi©żn)ęį║¾Ż¼Ę┐Ąž«a═Č┘Y╚ź─ĻĮĄ┴╦ę╗░ļŻ¼╬ęéāšJ×ķĖ∙ō■ą┬ķ_╣ż║══┴Ąž┘Åų├Ą─ŪķørŻ¼Į±─Ļ▀Ćėąę╗Ą°Ż¼┤¾Ė┼Ą°ĄĮ5%ū¾ėęŻ¼╗∙▒Š┼c╚╦┐┌ų▄Ų┌ŽÓŲź┼õĪŻ┤¾╝ęĢ■░l(f©Ī)¼F(xi©żn)ĄĮĮ±─Ļ═Ēę╗ą®Ģr║“Ż¼ųąć°Ą─│÷┐┌ĪóĘ┐Ąž«a═Č┘YĪóųŲįņśI(y©©)═Č┘YĄ╚ų„ꬥ─į÷ķLäė┴”ųĖś╦Č╝Ą°╚ļ╗“š▀╠Į├„┴╦╦³Ą─ųąķLŲ┌į÷ķLŲĮ┼_╗“š▀šfĄū▓┐Ż¼╬ęéāšJ×ķ╗∙ė┌▀@ą®█EŽ¾Ż¼ųąć°ĮøØ·┐╔─▄Ģ■┬Č│÷╦³ųąķLŲ┌Ą─į÷ķLŲĮ┼_ĪŻę╗╝ŠČ╚Ą─GDPį÷╦┘┐ŽČ©▓╗╩Ū7%Ż¼╔§ų┴ęčĮøÆņ▓╗ūĪ6%Ż¼╩┬īŹš²į┌ĮėĮ³╬ęéā╠ß│÷Ą─ą┬5%▒╚┼f8%║├Ą─┼ąöÓĪŻ

ĪĪĪĪūŅą┬Ą─Ūķør╩ŪĮøØ·ę╗╝ŠČ╚║┴¤oę╔墎┬┴╦ę╗éĆ┼_ļAŻ¼Č■╝ŠČ╚ŲĮų°ū▀Ż¼ę“×ķČ■╝ŠČ╚ėą┤¾┴┐Ą─ĘĆ(w©¦n)į÷ķLš■▓▀ČĄĄūŻ¼░³└©930Ż¼330Ż¼īó│÷¼F(xi©żn)Ę┐Ąž«aę╗▓©Ą─╗ž╔²Ż¼«ģŠ╣ķLų▄Ų┌üĒ┴╦Ż¼┤¾╝s╗ž╔²ę▓Š═╩Ūę╗éĆ╝ŠČ╚ĪŻ╦∙ęįŻ¼╗∙ė┌š■▓▀ą¦æ¬Ą─╦ź£p║═Ę┐Ąž«aį┘Č╚Ą─╗žš{Ż¼╬ęéāšJ×ķ╚²╝ŠČ╚ųąć°ĮøØ·▀Ćėąę╗╠ĮŻ¼▀@ę╗╠Įīó╠Į├„ųąķLŲ┌Ąū▓┐ĪŻČ°Ūę┤¾╝ę┴¶ęŌą┬ķ_╣ż║══┴Ąž┘Åų├░┤šš▀^╚źĄ─Įø“×é„ī¦ĄĮ═Č┘YČ╦┤¾ų┬ąĶę¬6-9éĆį┬Ż¼ę▓š²╩Ūį┌Į±─ĻĄ─3╝ŠČ╚īóé„ī¦▀^╚źĪŻ

ĪĪĪĪ3. ĮøØ·║═┘Y▒Š╩ął÷ėą╚²ĘNŪ░═ŠŻ║ĮøØ·Lą═Ż¼┼Ż╩ąėąĒö▓┐Ż╗ĮøØ·Uą═Ż¼┼Ż╩ą▓╗čįĒöŻ╗ĮøØ·ų╣▓╗ūĪŻ¼ųž╗žą▄╩ą

ĪĪĪĪ╚ń╣¹Å─¼F(xi©żn)į┌Ą─Ģr³c═∙║¾┐┤Ż¼Į±─Ļ─ĻĄūąĶę¬┤_šJĮøØ·─▄ʱ╠ĮĄūŻ¼į┌2016─ĻĄ─Ģr║“Ż¼╬ęéāąĶę¬į┘┤_šJĮøØ·╠ĮĄūęį║¾╩ŪLą═▀Ć╩ŪUą═ū▀ä▌Ż¼ęų╗“Ė∙▒Šø]ėąų╣ūĪŽ┬╗¼ĪŻųąć°ĮøØ·║═┘Y▒Š╩ął÷┐╔─▄ėą╚²ĘN░l(f©Ī)š╣Ū░Š░Ż║

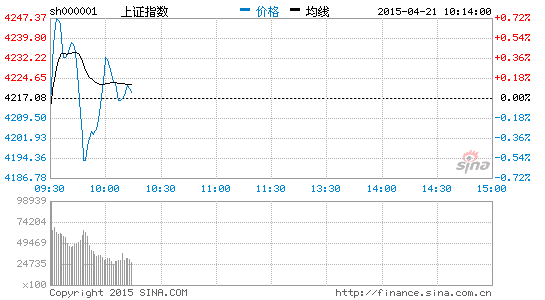

ĪĪĪĪĄ┌ę╗ĘNĮøØ·Lą═Ż¼┼Ż╩ą╩ŪėąĒö▓┐Ą─ĪŻ╬ęéā─┐Ū░Ą─┼Ż╩ą║┴¤oę╔å¢╩Ū╗∙ė┌Ė„ĘNš■▓▀Ą─ŅAŲ┌Ż¼╩Ūš■▓▀╩ąĪŻĄ½╩Ū╚ń╣¹╗∙▒Š├µ▀t▀tĄ├▓╗ĄĮĖ─╔ŲĄ─įÆŻ¼╬ęŽÓą┼┼Ż╩ą╩ŪėąĒö▓┐Ą─Ż¼┤¾╝ę░čų„░Õ│┤ĄĮ20▒ČPEŻ¼äō(chu©żng)śI(y©©)░Õ│┤ĄĮ120▒ČPE▀Ć─▄│┤å߯┐─┐Ū░ĄĮ┴╦╦─Ū¦³cęčĮøķ_╩╝│÷¼F(xi©żn)┤¾Ę∙Ą─š±╩ÄŻ¼┤¾╝ęŅAŲ┌ęčĮø║▄▓╗ĘĆ(w©¦n)Ż¼╬ę▓╗╠½┘Ø═¼▀@éĆĢr³c╗╔ŽØ▓ė═Ż¼į┘ųvĪ░ę╗╚f³cĪ▒Ż¼Ī░╬┤üĒ▀Ćėą╬Õ─Ļ╩«─ĻĄ─┼Ż╩ąĪ▒Ż¼ųT╚ń┤╦ŅÉĄ─ė^³c╚▒Ę”▀ē▌ŗų¦ō╬Ż¼ČÓį┌Ąū▓┐ģ╚║░Ż¼į┌Ė▀╬╗ČÓę╗³c└ĒąįŻ¼ę▓┐╔ęį▀m«ö?sh©┤)─╠ß╩Šę╗Ž┬’LļUĪŻ

ĪĪĪĪĄ┌Č■ĘNŪ░Š░╩ŪĮøØ·Uą═Ż¼┼Ż╩ą▓╗čįĒöĪŻ╬ęéā╚ń╣¹š■▓▀š{š¹ĄĮ╬╗Ż¼ėąą¦Ą─╚źĖ▄ŚU║═│÷ŪÕŻ¼╬ęéā┐╔ęįīŹ¼F(xi©żn)ĮøØ·Ą─Uą═Å═╠K║═╣╔Ų▒╩ął÷Ą─ķL┼ŻŻ¼┼Ż╩ąĄ─“īäė┴”īóÅ─š■▓▀“īäė▐DŽ“ĮøØ·╗∙▒Š├µ“īäėĪŻĮøØ·╗∙▒Š├µÅ═╠KŻ¼┼Ż╩ą┐╔ęį║▄┤¾Ż¼ę▓┐╔ęį║▄ķLĪŻĻPµI┐┤ĮøØ·╗∙▒Š├µ─▄ʱĮė▀^š■▓▀“īäėĪŻ

ĪĪĪĪĄ┌╚²ĘNŪ░Š░╩ŪĮøØ·ų╣▓╗ūĪŻ¼ųž╗žą▄╩ąĪŻ╬ęéāę╗Č©▓╗ꬥ═╣└ųąć°į÷╦┘ōQÖnĄ─ļyČ╚Ż¼ę“×ķ│╔╣”Ą─Ė┼┬╩ų╗ėą10%Ż¼Č■æ(zh©żn)ęįüĒĄ─70─ĻŻ¼šµš²┐┐╣żśI(y©©)╗»═Ļ│╔Ą─ų╗ėą╦─éĆĮøØ·¾wŻ¼Ą┬Īó╚šĪóĒnĪó┼_Ż¼ųąć°─▄ʱ┐ńįĮųąĄ╚╩š╚ļŽ▌┌ÕŻ┐╬ęéāŽÓą┼ųąć°ŅIī¦╚╦Ż¼ŽÓą┼ÅŖ┤¾Ą─╩ął÷ĖéĀÄ┴”Ż¼ŽÓą┼²ŗ┤¾Ą─Ų¾śI(y©©)╝ęŠ½╔±Ż¼ŽÓą┼ųąć°╚╦├±Ą─Ū┌ä┌Ż¼Ą½╩Ū╬ęéāę╗Č©▓╗ę¬║÷┬į▀@éĆļyČ╚Ż¼ę¬õJęŌ═ŲäėĖ─Ė’ĪŻ╚ń╣¹ø]ėąį÷╦┘ōQō§│╔╣”Ż¼Ž▌╚ļųąĄ╚╩š╚ļŽ▌┌ÕŻ¼Š═ųžÜwą▄╩ą┴╦Ż¼ĮøØ·═∙Ž┬Ą¶╬ęéā▀Ć─▄į┌┼Ż╩ą─Ū╩Ū▓╗╠½┐╔─▄Ą─ĪŻ

ĪĪĪĪ4. ╚²šą┐╔Š╚ĮøØ·Ž┬ąąŻ¼ÅŖĖ─Ė’+īÆžøÄ┼+┘HģR┬╩╚▒ę╗▓╗┐╔

ĪĪĪĪ╚ń╣¹╬ęéā░čęĢę░═∙═Ō├µ┐┤ę╗Ž┬Ż¼╩└ĮńĮøØ·Ą─ų■Ąū║═╣╔Ų▒╩ął÷╔ŽĄ─┼Ż╩ą╩Ūėą╚½Ū“ąįĄ─ĪŻ├└ć°ĮøØ·ęčĮøÅ═╠K┴╦Ż¼ÜWų▐į┌ų■ĄūĪŻć°ļHĮ╚┌╬ŻÖCĄĮ¼F(xi©żn)į┌ęčĮøŲ▀─Ļ▀^╚ź┴╦Ż¼ĮøØ·Ą─ų■Ąūš²Å─ųąą─ć°╝ęĄĮ═Ōć·ć°╝ęę└┤╬š╣ķ_Ż¼▀@╩ŪąĶę¬┴¶ęŌĄ─ĪŻ╣╔Ų▒╩ął÷╔ŽĄ─┼Ż╩ąŻ¼├└ć°Ą─┼Ż╩ąėą┴∙─Ļ┴╦Ż¼ÜWų▐ę▓į┌┼Ż╩ąŻ¼ėĪČ╚Ą─ĮøØ·ęčĮø╗žĄĮ╬ŻÖCŪ░Ą─╦«ŲĮ┴╦Ż¼ę▓į┌┼Ż╩ąĪŻųąć°ĮøØ·Ą─ų■Ąū║═╣╔Ų▒Ą─┼Ż╩ąų╗╩Ū▀tüĒĄ─Ż¼ų╗╩Ū═Ē┴╦ę╗ą®ĄĮČ°ęčĪŻ

ĪĪĪĪ▀@└’╬ęŽļųvę╗ą®ė^³cŻ¼╠ßÄūéĆš■▓▀Į©ūhŻ¼╬ęėXĄ├▀@└’ąĶę¬Ę┤╦╝ę╗╝■╩┬ŪķŻ¼×ķ╩▓├┤╬ęéā┐┤ĄĮę╗ą®ĮøØ·¾wÅ═╠K┴╦Ż¼Č°ųąć°▀Ćį┌╦ź═╦Ą──Ó╠ČųąÆĻį·Ż¼ĮøØ·▀Ćį┌╝ė╦┘Ą─Ž┬╗¼Ż¼Š┐Š╣╦¹éāū÷ī”┴╦╩▓├┤Ż¼╬ęéāĄ─š■▓▀▀ĆąĶę¬ū÷──ą®š{š¹ĪŻ╠ß╚²ŚlĮ©ūhŻ¼╚²šą┐╔Š╚ųąć°ĮøØ·ĪŻ

ĪĪĪĪĄ┌ę╗Ż¼ĮĄŽóĪŻ╬ęéāę╗╝ŠČ╚Ą─├¹┴xGDPį÷╦┘╩Ū5.8%Ż¼Č°Ūę▀Ćėą╦«ĘųŻ¼Ą½╩Ū╬ęéāę╗─ĻŲ┌╝ėÖÓ┘J┐Ņ└¹┬╩į┌6.8%ęį╔ŽŻ¼Č°Ūę┤¾▓┐ĘųŲ¾śI(y©©)▀Ć─├▓╗ĄĮ▀@éĆārĖ±Ż¼┤¾╝ęČ╝ų¬Ą└▀@╩Ū╩▓├┤Ė┼─ŅŻ¼▀@Įą║Ļė^╝ėĖ▄ŚUŻ¼¤ošō╚ń║╬Č╝ę¬ĮĄŽóŻ¼═©▀^Ė„ĘN╩ųČ╬░č└¹┬╩ĮĄŽ┬üĒŻ¼ø]ėąę╗éĆĮøØ·¾w┐╔ęįį┌Ė▀└¹┬╩Ė▀╚┌┘Y│╔▒ŠŽ┬Å═╠KĪŻ

ĪĪĪĪĄ┌Č■Ż¼┘HųĄĪŻ╬ęéāĮøØ·į┌╦ź═╦Ż¼Ą½╩Ū¼F(xi©żn)į┌╚╦├±Ä┼│╔×ķ╩└ĮńĄ┌Č■┤¾ÅŖä▌žøÄ┼Ż¼╬ęéāĄ─īŹ¾wĮøØ·╩▄ā╚é¹Ż¼│÷┐┌ėåå╬▀B└m(x©┤)║├ÄūéĆį┬į┌śs┐▌ŠĆŽ┬Ż¼╚²į┬Ę▌Ą─│÷┐┌╩ŪžōĄ─15%ĪŻ¼F(xi©żn)į┌│÷┐┌Ą─ėåå╬▀Ćį┌śs┐▌ŠĆŽ┬Ż¼4į┬Ę▌Ą─│÷┐┌ę▓▓╗Ģ■║├ĪŻ╩└ĮńĮøØ·┐é¾w╩ŪĖ─╔ŲĄ─Ż¼Ą½╩Ū╬ęéāĄ─│÷┐┌▀Ćį┌É║╗»Ż¼ø]ėąäeĄ─įŁę“Ż¼Š═╩Ū╚╦├±Ä┼╠½ÅŖ┴╦ĪŻ╬ęéāĄ─ģR┬╩┐╔─▄▒╗ę╗ą®ęŌįĖĮoĮē╝▄┴╦ĪŻ╬ęšJ×ķć°ų«Ė∙▒Š╩ŪīŹ¾wĮøØ·║═│÷┐┌Ż¼▒žĒÜę¬┘HųĄŻ¼├└ć°į┌Å═╠KŻ¼├└ć°į┌╝ėŽóŻ¼ųąć°į┌╦ź═╦Ż¼į┌ĮĄŽóŻ¼╬ęéā╚╦├±Ä┼Ė·ų°├└į¬┼▄╩Ū║▄╬ŻļUĄ─ĪŻ╬ęéā│÷┐┌öĄ(sh©┤)ō■▀@├┤▓ŅŻ¼Ą½╩ŪūŅĮ³▀B└m(x©┤)║├ÄūéĆĮ╗ęū╚š╚╦├±Ä┼▀Ćį┌╔²ųĄŻ¼ī”┤╦╬ę▒Ē╩Š┐┤▓╗Č«ĪŻ╬ęéāī”Ųõ╦¹Ą─ęŌįĖūĘŪ¾Ą─╠½ÅŖŻ¼╬ęéāæ¬įō║Ūūo╬ęéāĄ─īŹ¾wĮøØ·ĪŻ▓«─Ž┐╦ę▓ųv▀^Ż¼┤¾╩ÆŚlĄ─Ģr║“šl┬╩Ž╚├ōļxĮ▒Š╬╗šl┬╩Ž╚Å═╠KĪŻ╬ęéāüĒ┐┤▀@ę╗▌å╚½Ū“ĮøØ·Å═╠KŻ¼├└ć°QEūŅÅžĄūŻ¼┤“ĄĮ┴Ń└¹┬╩Ż¼├└į¬┤¾Ę∙┘HųĄŻ¼├└ć°┬╩Ž╚ū▀│÷üĒĪŻÜWų▐¬qįź▀^Ż¼╚ź─ĻĖŃžō└¹┬╩Ż¼╚šį¬╚ź─Ļ┘HųĄ30%Ż¼ÜWų▐╚š▒ŠĮøØ·Č╝į┌ų■ĄūŪę▀ģļHĖ─╔ŲĪŻųąć°└¹┬╩Ė▀Ż¼ģR┬╩ÅŖŻ¼ĮY╣¹╬ęéā¼F(xi©żn)į┌ĮøØ·▓╗öÓŽ┬╗¼Ż¼─▄ʱį┌Į±─Ļ═Ēę╗ą®Ģr║“ų╣ūĪ╩Ū┤µę╔Ą─Ż¼│²ĘŪ╬ęéāš■▓▀š{š¹ĄĮ╬╗ĪŻ

ĪĪĪĪĄ┌╚²Ż¼Ė─Ė’Ę┼╗ŅĪŻųąć°ę¬░l(f©Ī)š╣Ė▀Č╦ųŲįņśI(y©©)Īó¼F(xi©żn)┤·Ę■äšśI(y©©)šµĄ─▓╗╩Ū¾wųŲā╚ĻPŲķTüĒųŲČ©«aśI(y©©)┬ĘŠĆłD║═╝╝ąg┬ĘŠĆłDŠ═─▄ĮŌøQĄ─Ż¼╬ęéāꬎӹ┼╩ął÷Ż¼Ę┼╗ŅŻ¼ūī╩ął÷╚źū÷ĪŻ

ĪĪĪĪĮĄŽóĪó┘HųĄĪóĖ─Ė’Ę┼╗ŅŻ¼▀@╚²šą▓╗╩Ū╩▓├┤ŲµšąŻ¼Č╝╩Ū║▄│ŻūRąįĄ─š■▓▀Ż¼╬ęéā║¶ė§ūī╣½╣▓š■▓▀╗žÜw│ŻūRĪŻųąć°Ą─š■▓▀ĮM║Žæ¬įō╩ŪÅŖĖ─Ė’+īÆžøÄ┼+┘HģR┬╩Ż¼╬ęĄ─▀ē▌ŗĘŪ│Ż║åå╬Ż¼┼fĄ─į÷ķL─Ż╩Įø]ėąŲŲĄ¶Ż¼žøÄ┼š■▓▀▓╗ĖęĘ┼╦╔Ż¼Ę±ätØ▓╣ÓĄ─Č╝╩Ū┼fį÷ķL─Ż╩ĮŻ¼╝ėĖ▄ŚUŻ¼žōé∙裣h(hu©ón)ĪŻĄ½╩Ū╚ń╣¹═©▀^žöČÉĖ─Ė’Ż¼═©▀^ć°Ų¾Ė─Ė’Ż¼═©▀^ę╗ŽĄ┴ąĖ─Ė’Ż¼░č┼fĄ─┘YĮ║┌Č┤Č┬ūĪŻ¼░čČŠ▓▌░╬Ą¶Ż¼▀@śė╬ęéāĘ┼╦«Š═┐╔ęįØ▓╣Óą┬į÷ķL─Ż╩ĮĄ─§r╗©Ż¼ÅŖĖ─Ė’║═īÆžøÄ┼┘HģR┬╩ŽÓ╗ź┼õ║ŽŻ¼╚▒ę╗▓╗┐╔ĪŻ

ĪĪĪĪ5. ĮøØ·įĮüĒįĮ▓ŅŻ¼╣╔╩ąįĮüĒįĮ╗Ż║Ė─Ė’┼Ż

ĪĪĪĪūŅ║¾šäę╗éĆī”╩ął÷Ą─┐┤Ę©Ż¼×ķ╩▓├┤ĮøØ·įĮüĒįĮ▓ŅŻ¼╣╔╩ąįĮüĒįĮ╗Ż┐▀@▌å┼Ż╩ą╩Ū’LļUŲ½║├╠ß╔²╦∙ĦüĒĄ─┼Ż╩ąŻ¼╦³Ą─║╦ą─į┌Ė─Ė’Ż¼▀@▌å┼Ż╩ąŠ═╩Ūę╗éĆī”Ė─Ė’Ą─Ų┌┤²ĪŻ╦∙ęįŻ¼╬ęĮo╦³Ų┴╦ę╗éĆ├¹ūųĮąĪ░Ė─Ė’┼ŻĪ▒Ż¼ŲõīŹ1996-2000─ĻĮøØ·═∙Ž┬ū▀╣╔╩ąĘŁĘ¼Ż¼įŁę“╩Ū¤o’LļU└¹┬╩Ž┬ĮĄŻ¼ęį╝░ųąć°åóäėĄ┌Č■▌å┤¾ęÄ(gu©®)─ŻĄ─Ė─Ė’ĪŻūŅĮ³ĮøØ·═∙Ž┬ū▀Ż¼╣╔╩ą║▄ÅŖŻ¼įŁę“Š═╩Ūš¹éĆ╔ńĢ■ą┼ą─Ą─╗ųÅ═Ż¼╣╔Ų▒╩ął÷Ą─┼Ż╩ąŠ═╩Ū╔ńĢ■ą┼ą─Ą─ę╗éĆ┐sė░ĪŻ2012Īó2013─Ļ╬ęéāĖŃ║Ļė^ŅIė“Ą─╚╦Č╝ų¬Ą└«öĢrš¹éĆ║Ļė^ŅIė“¤ßūhųąć°ę¬├„╦╣╗∙Ģr┐╠┴╦Ż¼žöĖ╗╚╦╩┐ŽŲŲęŲ├±│▒Ż¼╣╔Ų▒╩ął÷Ž▌╚ļą▄╩ąĪŻ2014─ĻĄ┌╚²▌åĖ─Ė’ųžåóęį║¾Ż¼║Ļė^ĮøØ·╩ŪįĮüĒįĮ▓ŅŻ¼Ą½╩Ūø]╚╦šfųąć°ę¬├„╦╣╗∙Ģr┐╠┴╦Ż¼▀@éĆįÆŅ}ø]╚╦šf┴╦Ż¼ō■šfęŲ├±ĄĮć°═ŌĄ─Ų¾śI(y©©)╝ęęčĮøŽļųžą┬╗žć°═Č┘Y┴╦Ż¼╚½├±¤ßūh┤¾┼Ż╩ąĪŻ╬ęéāšJ×ķŻ¼▀@▌å┼Ż╩ą▓╗╩ŪĖ▄ŚU┼ŻŻ¼ę▓▓╗╩Ū╦«┼ŻŻ¼╩ŪĖ─Ė’┼ŻĪŻ

ĪĪĪĪūŅ║¾╬ęŽļÅŖš{Ą─╩Ū╬ęéā╔Ņą┼╩ął÷ĮøØ·Ą─└Ē─ŅęčĮøį┌╬ęéā▀@éĆć°╝ęį·Ė∙Ż¼ą┬ę╗ī├ųąčļŅIī¦╝»¾wš╣¼F(xi©żn)┴╦═ŲäėĖ─Ė’Ą─ė┬ÜŌ║═øQą─Ż¼╬ęéāų╗Ģ■Ū░▀MŻ¼▓╗Ģ■Ą╣═╦Ż¼Ė─Ė’╩ŪūŅ┤¾Ą─╝t└¹Ż¼Ė─Ė’įņŠ═┼Ż╩ąĪŻę“┤╦Ż¼ūī╬ęéā?y©Łu)ķĖ─Ė’┼ŻĖ╔▒ŁĪŻųxųxĪŻ

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ▀M╚ļĪŠą┬└╦žöĮø╣╔░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ┐ßö└Ą─▓╗š²Įøą┬┬äŻ║╬óį┌

- ļS╩ų┼─Ž┬ļy═³╦▓ķgŻ║łDßö

- Ä═─Ń┤“įņ═Ļ├└╔Ē▓─Ż║╩▌╩▌

- ├┐┤╬░l(f©Ī)¼F(xi©żn)│¼įĮŽļŽ¾Ż║Čč╠Ū

- ┐±¤ßš²į┌Å═╠KŻ║I└Ūé„šf

- ▓╗öÓą²▐DŪ“¾wŻ║ęŖ┐p▓Õßś

- ┤®įĮ╝żæ(zh©żn)Ńy║ėŻ║ąŪļHé„Ųµ

- ▓╗┐╔╦╝ūh╗žĒæŻ║─Šų«┬Ģņ`

- ūŅĢr╔ąĄ─╩ųÖCKTVŻ║│¬░╔

- ķ_åó╔ńģ^(q©▒)ĖŻ└¹ų«┬├Ż║īŹ╗▌

- ┘Ną─Ą─ĮøŲ┌ąĪų·╩ųŻ║├└Ķų

- ė^ė░¾w“×ĒśĢ│ĄĮĄūŻ║čĖ└ū

- ├ž├▄Š╚╩└╠ž╣żŻ║Ę┤ō¶ķgšÖ

- ╚½├µ▓│²Į©ų■Ż║▒¼ŲŲėóą█

- ūŅ╚A¹ÉĄ─äėū„Ż║┐©═▀’w▄ć

- ╩ĘįŖ░Ń╣½Ģ■æ(zh©żn)Ż║ėóą█╠ņ┐š

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─£p×─

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪČŠ┼ĻÄšµĮøĪĘéb┴x╠ņŽ┬ČY░³

- Īȵé(zh©©n)─¦Ū·ĪĘą┬└╦╠žÖÓČY░³

- ĪČ▒°═§2ĪĘ│¼╝ēć°æ(zh©żn)ČY░³

- ĪČå¢Ą└ĪĘč®æ(zh©żn)ĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ─¦ébé„ĪĘ╣½£y║└╚AČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©