└¹Ė─ė░Ēæųąąį ┤¾▒P(p©ón)ųžą┬╠ĮĄū

ĪĪĪĪ┤¾▒P(p©ón)╔Žų▄š╩Ä╗ž┬õŻ¼ų▄╬Õį┘Č╚ųž¼F(xi©żn)┐ų╗┼ąįÆü╩█Ż¼▓╗āHų„░Õ╩š│÷┤¾ĻÄŠĆŻ¼ę▓═Ž└█┴╦äō(chu©żng)śI(y©©)░ÕųĖöĄ(sh©┤)ĪŻÅ─Ž¹Žó├µ┐┤Ż¼▓ó¤o(w©▓)╠žäeą┬į÷└¹┐šŽ¹ŽóŻ¼ū÷┐š─▄┴┐ę└╚╗üĒ(l©ói)ūįė┌ÖÓ(qu©ón)ųž╣╔░ÕēKĪŻų▄─®čļąąą¹▓╝╚ĪŽ¹Ńyąą┘J┐Ņ└¹┬╩Ž┬Ž▐Ż¼ś╦(bi©Īo)ųŠų°└¹┬╩╩ął÷(ch©Żng)╗»╠ß╦┘Ż¼Ą½╩Ūįō┤ļ╩®Č╠Ų┌ī”(du©¼)╩ął÷(ch©Żng)ė░ĒæėąŽ▐Ż¼ÖÓ(qu©ón)ųž╣╔╚į╚╗ļyęį┼ż▐D(zhu©Żn)Ņjä▌(sh©¼)Ż¼äō(chu©żng)śI(y©©)░Õėą═¹└^└m(x©┤)╔Žč▌¬Ü(d©▓)┴ó┼Ż╩ąąąŪķĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼╚ĪŽ¹┘J┐Ņ└¹┬╩Ž┬Ž▐ī”(du©¼)Ńyąąśŗ(g©░u)│╔Č╠Ų┌└¹┐šŻ¼ī”(du©¼)Ąž«a(ch©Żn)Ą╚Ė▀žō(f©┤)é∙ąąśI(y©©)ą╬│╔└¹║├Ż¼┐é¾wė░ĒæųąąįĪŻįōš■▓▀╩Ū×ķ┴╦ĮĄĄ═Ų¾śI(y©©)╚┌┘Y│╔▒ŠŻ¼Ė─ūā└¹ØÖ(r©┤n)▀^(gu©░)Č╚╝»ųąė┌ŃyąąŻ¼īŹ(sh©¬)¼F(xi©żn)└¹ØÖ(r©┤n)į┌Ńyąą┼cīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ų«ķgĄ─║Ž└ĒĘų┼õŻ¼═Ųäė(d©░ng)Ńyąąų¦│ųīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)Ą─░l(f©Ī)š╣ĪŻįō┼e┤ļī”(du©¼)╩ął÷(ch©Żng)┐é¾wė░ĒæĘųŲń║▄┤¾Ż¼╣Pš▀šJ(r©©n)×ķ└¹┬╩╩ął÷(ch©Żng)╗»╠ß╦┘īóĢ■(hu©¼)┐é¾w┴ŅŽó▓Ņ╩ššŁŻ¼Ą½╩Ūė╔ė┌┤µ┐Ņ└¹┬╩╔ŽŽ▐ø](m©”i)ėąĘ┼ķ_(k©Īi)Ż¼Č╠Ų┌Žó▓Ņ▓ó▓╗Ģ■(hu©¼)čĖ╦┘╩ššŁŻ¼ī”(du©¼)Ńyąą└¹┬╩Ą─žō(f©┤)├µė░Ēæ▓╗┤¾ĪŻĄ½╩ŪŻ¼į┌╚§╩ą▒│Š░Ž┬Ż¼įō└¹┐šę└╚╗Ģ■(hu©¼)ī”(du©¼)Ńyąą░ÕēKįņ│╔ø_ō¶ĪŻ┼c┤╦ŽÓĘ┤Ż¼╚ĪŽ¹┘J┐Ņ└¹┬╩Ž┬Ž▐ī”(du©¼)Ė▀žō(f©┤)é∙ąąśI(y©©)śŗ(g©░u)│╔└¹║├Ż¼Ą½╩ŪĘ∙Č╚ę▓▌^×ķėąŽ▐ĪŻ╔┘▓┐Ęųā×(y©Łu)┘|(zh©¼)ē┼öÓŲ¾śI(y©©)┐╔─▄Ģ■(hu©¼)─├ĄĮ7š█ęįŽ┬┘J┐ŅŻ¼ČÓöĄ(sh©┤)Ų¾śI(y©©)ė╚Ųõ╩ŪąĪ╬óŲ¾śI(y©©)Äū║§▓╗┐╔─▄ĪŻČ°Ūęī”(du©¼)ė┌Ę┐┘JŠS│ųįŁėąš■▓▀▓╗ūāŻ¼ī”(du©¼)Ę┐Ąž«a(ch©Żn)└¹║├ą¦æ¬(y©®ng)┤¾┤“š█┐█ĪŻÅ─║Ļė^Įø(j©®ng)Ø·(j©¼)┤¾Šų┐┤Ż¼└¹┬╩╩ął÷(ch©Żng)╗»ī┘ė┌ĘĆ(w©¦n)į÷ķL(zh©Żng)Ą─ę╗▓┐ĘųŻ¼═©▀^(gu©░)▒P(p©ón)╗Ņ┤µ┴┐Ż¼╝ė┤¾Į╚┌ī”(du©¼)īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ų¦│ų┴”Č╚Ż¼Ę└ų╣Įø(j©®ng)Ø·(j©¼)│÷¼F(xi©żn)╩¦╦┘’L(f©źng)ļU(xi©Żn)ĪŻ

ĪĪĪĪĄ┌Č■Ż¼ą┬╣╔IPOæęČ°╬┤øQŻ¼į┌ø](m©”i)ėąųžåó├„┤_Ģr(sh©¬)ķg▒Ēų«Ū░Ż¼╩╝ĮKī”(du©¼)Č■╝ē(j©¬)╩ął÷(ch©Żng)įņ│╔ą─└Ēē║ųŲĪŻ6į┬7╚š═Ē░l(f©Ī)▓╝Ą─ĪČųąć°(gu©«)ūC▒O(ji©Īn)Ģ■(hu©¼)ĻP(gu©Īn)ė┌▀M(j©¼n)ę╗▓Į═Ų▀M(j©¼n)ą┬╣╔░l(f©Ī)ąą¾wųŲĖ─Ė’Ą─ęŌęŖ(ji©żn)(š„Ū¾ęŌęŖ(ji©żn)ĖÕ)ĪĘŻ¼ų┴Į±40ČÓ╠ņ▀^(gu©░)╚ź┴╦Ż¼š²╩ĮęŌęŖ(ji©żn)╚į╚╗ø](m©”i)ėą│÷┼_(t©ói)Ż¼ęŌ╬Čų°ą┬╣╔IPOųžåóø](m©”i)ėąĢr(sh©¬)ķg▒ĒĪŻČ°┤╦ķg╩ął÷(ch©Żng)ČÓ┤╬é„┬äIPOųžåóŻ¼├┐┤╬Č╝ī”(du©¼)╩ął÷(ch©Żng)įņ│╔▓╗ąĪĄ─ø_ō¶ĪŻš„Ū¾ęŌęŖ(ji©żn)ĖÕųąŻ¼ßśī”(du©¼)ą┬╣╔Č©ār(ji©ż)║═įāār(ji©ż)ū÷┴╦┤¾┴┐š{(di©żo)š¹Ż¼░³└©╠ßĖ▀éĆ(g©©)╚╦═Č┘Yš▀ī”(du©¼)░l(f©Ī)ąąČ©ār(ji©ż)Ą─ģó┼cČ╚Īó│ąõN(xi©Īo)╔╠ūįų„┼õ╩█Ą─ę²╚ļĪóŠW(w©Żng)╔ŽŠW(w©Żng)Ž┬┼õ╩█▒╚└²Ą─š{(di©żo)š¹ĪóŠW(w©Żng)Ž┬┼õ╩█Ž“╣½─╝║═╔ń▒ŻāAą▒Ą╚Ż¼▀@ą®Č╝ąĶę¬╣▄└Ē▐kĘ©┼õ╠ū═Ų▀M(j©¼n)Ż¼¤o(w©▓)šō╩Ū┤“ą┬ę╗ūÕ▀Ć╩ŪČ■╝ē(j©¬)╩ął÷(ch©Żng)═Č┘Yš▀Č╝Ų┌┤²ų°▒M┐ņėąČ©šō│÷┼_(t©ói)ĪŻ╣Pš▀šJ(r©©n)×ķŻ¼ą┬╣╔IPOŠ├═Ž╬┤øQŻ¼║╦ą─å¢(w©©n)Ņ}ę└╚╗╩ŪĖ─Ė’┴”Č╚Ą─┤¾ąĪĪŻ╚ń╣¹ąĪą▐ąĪča(b©│)Ħ▓ĪųžåóŻ¼ä▌(sh©¼)▒žę²░l(f©Ī)═Č┘Yš▀įŹ▓ĪĪŻ╚ń╣¹Ė─Ė’┴”Č╚▀^(gu©░)┤¾Ż¼Ūų╬gĄĮ«a(ch©Żn)śI(y©©)═Č┘Y└¹ęµŻ¼ä▌(sh©¼)▒žę²░l(f©Ī)ŽÓĻP(gu©Īn)└¹ęµĘĮĄ─ÅŖ(qi©óng)┴ęĘ┤ī”(du©¼)ĪŻĖ∙ō■(j©┤)Üv╩Ę╔ŽČÓ┤╬ą┬╣╔ųžåóĄ─Įø(j©®ng)“×(y©żn)┐┤Ż¼┤╦┤╬ųžåó▒žĒÜ┐╝æ]Ė─Ė’Ą─┴”Č╚Īó╩ął÷(ch©Żng)Ą─│ą╩▄┴”ĪŻį┌╣▄└Ēīė¤o(w©▓)┴”ūīųĖöĄ(sh©┤)╗žĄĮŽÓī”(du©¼)Ė▀╬╗ų«Ģr(sh©¬)Ż¼IPOųžåóę└╚╗Ģ■(hu©¼)ø](m©”i)ėąĢr(sh©¬)ķg▒ĒĪŻ┐╔ęįšf(shu©Ł)Ż¼IPOųžåóĄ─ūŅ╝čĢr(sh©¬)Ų┌ęč▀^(gu©░)Ż¼╝┤Į±─Ļę╗╝ŠČ╚Ė▀╬╗╬┤åóäė(d©░ng)Ż¼¼F(xi©żn)į┌╣╔ųĖį┌2000³c(di©Żn)Ž┬ĘĮųžåóĖ³╝ė▓╗║Ž▀mĪŻ¤o(w©▓)šōĖ─Ė’ĘĮ░Ė╚ń║╬Ż¼Ī░═ŽūųįEĪ▒ī”(du©¼)╣╔╩ą╩Ūę╗ĘNØōį┌Ą─└¹┐šŻ¼ųŲ╝s╩ął÷(ch©Żng)Ą─Ę┤ÅŚĪŻ

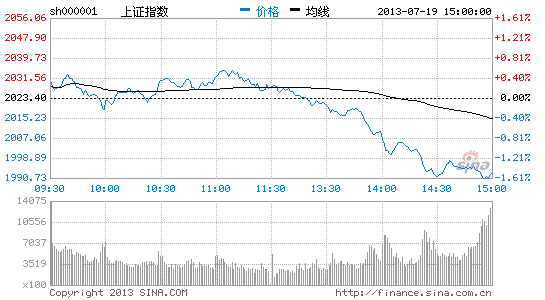

ĪĪĪĪ┐é¾w╔Ž┼ąöÓŻ¼└¹┬╩╩ął÷(ch©Żng)╗»╠ß╦┘ī”(du©¼)╣╔╩ą└¹║├ą¦æ¬(y©®ng)ėąŽ▐Ż¼╝ė╔Ž═Č┘Yš▀ī”(du©¼)ė┌š■Ė«ĘĆ(w©¦n)į÷ķL(zh©Żng)ą┼ą─▓╗ūŃŻ¼╩ął÷(ch©Żng)Ą─š{(di©żo)š¹╚įīó│ų└m(x©┤)ĪŻÅ─Č■╝ē(j©¬)╩ął÷(ch©Żng)┐┤Ż¼┤¾▒P(p©ón)ęčĮø(j©®ng)ĮY(ji©”)╩°┴╦│¼Ą°Ę┤ÅŚŻ¼ųžą┬š╣ķ_(k©Īi)╠ĮĄūų«┬ĘĪŻČ╠Ų┌┐┤Ż¼ō¶┤®1849³c(di©Żn)┐╔─▄ąį▓╗┤¾Ż¼Ą½╩ŪÖÓ(qu©ón)ųž╣╔Ą─│ų└m(x©┤)ŲŻ╚§īóĢ■(hu©¼)čė└m(x©┤)Ž┬╚źŻ¼čŁŁh(hu©ón)╔Žč▌Ī░│¼Ą°Ī¬Ę┤ÅŚĪ¬į┘Ą°Ī▒Ą─└Ž┬ĘĪŻī”(du©¼)ė┌äō(chu©żng)śI(y©©)░ÕČ°čįŻ¼╩▄ĄĮų„░Õ═Ž└█Ż¼Č╠Ų┌ę▓║▄ļy└^└m(x©┤)ŅBÅŖ(qi©óng)─µä▌(sh©¼)╔Ž╣źŻ¼Ą½╩ŪÅŖ(qi©óng)ä▌(sh©¼)ę└┼fŻ¼į┌Ū¦³c(di©Żn)╔ŽĘĮš╩ÄŻ¼éĆ(g©©)╣╔ÖC(j©®)Ģ■(hu©¼)╚į╚╗┤╦Ų▒╦Ę³ĪŻÅ─Ž┬░ļ─Ļ┐é¾wū▀ä▌(sh©¼)┐┤Ż¼ę└┼fŠS│ų╔ŽūCŠCųĖ1849³c(di©Żn)▓╗╩ŪĄūŻ¼äō(chu©żng)śI(y©©)░Õ1000³c(di©Żn)▓╗╩ŪĒö?sh©┤)─┼ąöÓĪ?/p>

ĪĪĪĪį┌▓┘ū„▓▀┬į╔ŽŻ¼└^└m(x©┤)Į©ūh═Č┘Yš▀īŻ(zhu©Īn)ūóė┌ą┬Įø(j©®ng)Ø·(j©¼)(310358,╗∙Į░╔)ŅI(l©½ng)ė“Ż¼Č°ų▄Ų┌ąį░ÕēK╚į╚╗ø](m©”i)ėą═Č┘YÖC(j©®)Ģ■(hu©¼)ĪŻļm╚╗Č■š▀╣└ųĄ▓ŅŠÓ▀M(j©¼n)ę╗▓Į└Ł┤¾Ż¼Ą½╩Ū▀@ĘN╣└ųĄ▓ŅŠÓėąŲõ║Ž└ĒąįĪŻę╗ĘĮ├µŻ¼╩▄ĄĮĮø(j©®ng)Ø·(j©¼)Ž┬╗¼ė░ĒæŻ¼ų▄Ų┌ąįąąśI(y©©)╣└ųĄīóĢ■(hu©¼)▓╗ĮĄĘ┤╔²Ż╗│╔ķL(zh©Żng)╣╔Č╠Ų┌┐┤╣└ųĄŲ½Ė▀Ż¼Ą½╩Ū╚ń╣¹┐╝æ]śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ż¼┐╔ęįŽĒ╩▄│╔ķL(zh©Żng)ęńār(ji©ż)ĪŻė╔ė┌─┐Ū░š²ųĄųął¾(b©żo)╣½▓╝Ų┌Ż¼ųął¾(b©żo)’L(f©źng)ļU(xi©Żn)ėą┤²ßīĘ┼Ż¼═Č┘Yš▀ąĶę¬Ė∙ō■(j©┤)ųął¾(b©żo)śI(y©©)┐ā(j©®)▀M(j©¼n)ąą┼┼└ū║Y▓ķŻ¼ųö(j©½n)Ę└ųął¾(b©żo)’L(f©źng)ļU(xi©Żn)ĪŻ▓╗āH╚ń┤╦Ż¼ÅŖ(qi©óng)ų▄Ų┌ąįąąśI(y©©)╚ńėą╔½Īó├║╠┐│¼Ą°Ę┤ÅŚĄ─ÖC(j©®)Ģ■(hu©¼)Č╝║▄ļy░č╬šŻ¼Į©ūh└^└m(x©┤)╗ž▒▄Ż╗Č°ŃyąąĪóĄž«a(ch©Żn)Ą╚Ą═╣└ųĄ╦{(l©ón)╗Ię▓āH┤µį┌╣└ųĄą▐Å═(f©┤)Ą─ÖC(j©®)Ģ■(hu©¼)Ż¼ę▓Š═╩Ū│¼Ą°║¾Ą─Ę┤ÅŚÖC(j©®)Ģ■(hu©¼)Ż¼▓┘ū„ļyČ╚▌^┤¾ĪŻī”(du©¼)ė┌╚▌ęūĮė╩▄ą┬§r╩┬╬’Īóī”(du©¼)ą┬Įø(j©®ng)Ø·(j©¼)ėą▌^╔Ņ┐╠šJ(r©©n)ūR(sh©¬)Ą─═Č┘Yš▀Ż¼ätæ¬(y©®ng)įō└^└m(x©┤)īŻ(zhu©Īn)ūóė┌æ(zh©żn)┬įą┬┼d«a(ch©Żn)śI(y©©)ĪŻ╚½Ū“╩ął÷(ch©Żng)╔ŽŻ¼“vėŹ┐ž╣╔ĪóŲµ╗ó360Ą╚╣╔ār(ji©ż)Č╝Ą³äō(chu©żng)Üv╩Ęą┬Ė▀Ż¼┼ŻÜŌø_╠ņŻ¼ą╬│╔┴╦ÅŖ(qi©óng)┴ęĄ─╩ŠĘČą¦æ¬(y©®ng)Ż¼ć°(gu©«)ā╚(n©©i)═Č┘Yš▀ę▓┐╔ęįĻP(gu©Īn)ūóć°(gu©«)ā╚(n©©i)╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌ĪóŽ¹┘M(f©©i)ļŖūėĄ╚░ÕēKŻ¼┴Ē═ŌŻ¼é„├ĮĪó╣Ø(ji©”)─▄Łh(hu©ón)▒ŻĄ╚ę▓┐╔ęį│ų└m(x©┤)ĻP(gu©Īn)ūóĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D(zhu©Żn)▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ▀M(j©¼n)╚ļĪŠą┬└╦žö(c©ói)Įø(j©®ng)╣╔░╔Ī┐ėæšō

┐┤▀^(gu©░)▒Š╬─Ą─╚╦▀Ć┐┤▀^(gu©░)

- ę╗╠ņę¬║╚8▒Ł╦«Ż║įō║╚╦«┴╦

- É║ĖŃŻ║▀M(j©¼n)ō¶Š▐╚╦┬■«ŗ(hu©ż)ŽÓÖC(j©®)

- └╦┬■╝ł═§ć°(gu©«)Ż║╝¶╝ł«ŗ(hu©ż)▒┌╝ł

- ā×(y©Łu)┘|(zh©¼)┬■«ŗ(hu©ż)Äņ(k©┤)Ż║▓╝┐©┬■«ŗ(hu©ż)

- ├└┼«┼õėóą█Ż║├¹īó¤o(w©▓)ļp

- Ž±╦ž╝čū„Ż║│¼╝ē(j©¬)┼eąą╚õŽx(ch©«ng)

- ├„ąŪų¬ČÓ╔┘Ż║»é┐±▓┬├„ąŪ

- 謹╚┼▄┐߯║╬Õ╗óöÓķT(m©”n)ĄČ

- Ėą╩▄╬’ŲĘĄ─║¶╬³Ż║╬ęėą└▓

- ▌p▌p╦╔╦╔┐┤ļŖė░Ż║FUNļŖė░

- ┘I(m©Żi)ų°▓╗ą─╠█Ż║╩▓├┤ųĄĄ├┘I(m©Żi)

- ╩ųųąĄ─ŲĘ┼Ų^Ż║├└¹Éę┬Ö╗

- ┘pĮ½C╚╦Ż║║┌╔½└Ķ├„

- ŪÓ═▄ę▓»é┐±Ż║»é┐±ŪÓ═▄

- ║┌░ĄųąĄ─ąąäė(d©░ng)Ż║ę╣─¦ĮĄ┼R

- ▓┐┬õķgĄ─æ(zh©żn)ĀÄ(zh©źng)Ż║ģ▓┴ų╝żæ(zh©żn)

- └ŅÕ\ėøĪ░ŽŻ═¹ÅNĤĪ▒ł¾(b©żo)├¹ųą

- 2013ŠĶę╗į¬É█(©żi)ą─╦═ĀI(y©¬ng)B(y©Żng)

- é„│ąĄ─╝ę╬Čā║░┘?g©░u)?qi©óng)═ČŲ▒

- ╦«┴óĘĮųąć°(gu©«)╣½ęµŲĮ┼_(t©ói)

- ╣½ęµÅVĖµįO(sh©©)ėŗ(j©¼)┤¾┘É═ČŲ▒

- ģó┼cėą¬ä(ji©Żng)?w©┤){(di©żo)▓ķ┌Aipadmini

- ×ķ╠½Ļ¢(y©óng)┤Õ░┘├¹╣┬ā║łAē¶(m©©ng)

- ŠĶ┘ø(z©©ng)łDĢ°(sh©▒)Ūķ┼»╦─┤©ø÷╔Į

- žÜ└¦ā║═»łDĢ°(sh©▒)Ų»┴„ŽõĒŚ(xi©żng)─┐

- ĖŻ╠žŲ¹▄ć(ch©ź)Łh(hu©ón)▒Ż¬ä(ji©Żng)

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo(h©┤)╚½Ū“ąąäė(d©░ng)

- ▒╝±Yūį╚╗▒Żūo(h©┤)ĒŚ(xi©żng)─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■(hu©¼)─ĖėH░³Ó]╗Ņäė(d©░ng)

- 2013ķL(zh©Żng)┤║▄ć(ch©ź)š╣7į┬ķ_(k©Īi)─╗

- ĪČąąąŪ▀ģļH2ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ«ŗ(hu©ż)Ųż╩└ĮńĪĘą┬└╦ČY░³

- ĪČŅjÅUų«ą─ĪĘ╠žÖÓ(qu©ón)ŅI(l©½ng)ąõČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦▓╗öĪČY░³

- ĪČē¶(m©©ng)╗├╬„ė╬2ĪĘīŻ(zhu©Īn)ī┘╠žÖÓ(qu©ón)┐©

- ĪČå¢(w©©n)Ą└ĪĘĮ╔▀┐±╬ĶČY░³

- ĪČŪń┐š╬’šZ(y©│)ĪĘ╩ŅŲ┌äė(d©░ng)åT┐©

- ĪČĘ³─¦š▀ĪĘą┬└╦┤║¹É┐©

- ĪČšDŽ╔2ĪĘą┬└╦╝¬Žķ┐©

- ĪČ╔±╬õĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ(qu©ón)┐©

- ĪČ╔±Ą±ébéHĪĘ┘RÜq░µ╠žÖÓ(qu©ón)┐©

- ĮŪ╔½░ńč▌ŅÉ(l©©i)ą┬╩ų┐©

- ╔õō¶ŅÉ(l©©i)ė╬æ“ą┬╩ų┐©

- äė(d©░ng)ū„ŅÉ(l©©i)ė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉ(l©©i)ė╬æ“ą┬╩ų┐©

- [žö(c©ói)Įø(j©®ng)]╣╔╩ąąąŪķ▓ķįā

- [žö(c©ói)Įø(j©®ng)]└Ēžö(c©ói)ėŗ(j©¼)╦ŃŲ„

- [┐Ų╝╝]öĄ(sh©┤)┤a«a(ch©Żn)ŲĘÄņ(k©┤)

- [ęĢŅl]ūŅ¤ßė░ęĢ┤¾Ų¼

- [┬├ė╬]ć°(gu©«)ā╚(n©©i)═ŌŠ░³c(di©Żn)▓ķįā

- [ė²ā║]ė²ā║īŹ(sh©¬)ė├╣żŠ▀Äņ(k©┤)

- [Ų¹▄ć(ch©ź)]▄ć(ch©ź)ą═▓ķįā

- [┼«ąį]╗»ŖyŲĘ«a(ch©Żn)ŲĘÄņ(k©┤)

- [ąŪū∙]ąŪū∙▀\(y©┤n)ä▌(sh©¼)▓ķįā

- [Ŗ╩śĘ(l©©)]ė░ėŹ▓ķįā

- [Ŗ╩śĘ(l©©)]ļŖęĢ╣Ø(ji©”)─┐▒Ē

- [Į╠ė²]┤¾īW(xu©”)į║ąŻ▓ķįā