新浪財經(jīng) > 證券 > 2011券商中期策略 > 正文

八大券商預(yù)測下半年指數(shù)空間 大券商喊出底底底

八大券商喊底:下半年指數(shù)空間

八大券商喊底:下半年指數(shù)空間

編者:

A股經(jīng)過長達(dá)兩個多月的單邊調(diào)整,大多數(shù)投資者損失較大。近兩個交易日的百點大漲,市場的悲觀和恐慌情緒已經(jīng)在相當(dāng)大的程度上得到緩解。近期又恰逢各大券商密集召開下半年投資策略會,“否極泰來”的樂觀情緒開始抬頭。多數(shù)業(yè)內(nèi)機(jī)構(gòu)認(rèn)為,雖然中期底部是否已經(jīng)出現(xiàn)還需要進(jìn)一步確認(rèn),但從情緒層面看,市場最悲觀的階段似乎已經(jīng)過去。

經(jīng)濟(jì)增速回落、通脹壓力不減、一系列悲觀預(yù)期使中小投資者對下半年行情憂心忡忡,但是多數(shù)機(jī)構(gòu)的中期策略認(rèn)為,前述利空因素將在下半年改善,市場將在一片悲觀聲中構(gòu)筑中長期底部。

股市走勢一般提前反映經(jīng)濟(jì)基本面的預(yù)期,本周的探底放量反彈,或預(yù)示股市下半年行情機(jī)會已經(jīng)來臨。本期專題晨報記者匯集整理了部分券商研究報告的觀點,希望有助于投資者的具體操作。

晨報記者 陳重博

“底!底!底!”三個醒目的大字,竟然出現(xiàn)在一家券商的下半年策略報告中。與之相對的是,多數(shù)券商報告均認(rèn)為,2011年下半年股市會在一片悲觀中確認(rèn)底部。

國泰君安:宏觀、市場雙重底

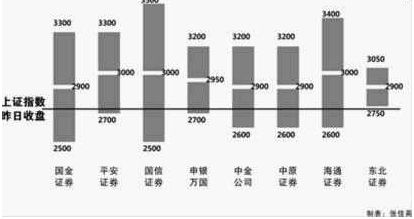

在年初各券商紛紛看漲的過程中,國泰君安的觀點最為保守,認(rèn)為2010年滬指將在2400點至3000點之間震蕩。而在目前各券商紛紛下調(diào)預(yù)估的時候,國泰君安的觀點卻變得樂觀起來,在中期策略報告題目上打出“底!底!底!”三個大字。

國泰君安的報告指出,從影響股市大趨勢的判斷來看,可能在下半年的某個時點,多種因素的變化率趨勢相同,均正向有利于股市。首先,宏觀底方面,下半年宏觀背景將出現(xiàn)權(quán)益類資產(chǎn)的底部特征。2011年二、三季度,宏觀投資象限分別位于高通脹、低增長以及降低的通脹以及更低的增長區(qū)間,這都不利于市場的表現(xiàn),市場將在不利的環(huán)境中找到重要底部。隨后市場將迎來一系列拐點,包括通脹拐點、政策導(dǎo)向拐點、流動性拐點、基本面拐點、房地產(chǎn)拐點和盈利拐點。

其次,市場底方面,國泰君安認(rèn)為可能在三、四季度,單季度扣除銀行后的凈利潤增速為負(fù),企業(yè)盈利見到重要底部。等到通脹降到3%左右,企業(yè)盈利才可能重新增長,而這是明年的事情。流動性下半年也會更為緊張,這繼續(xù)降低估值到15倍市盈率,也就是目前市場反映的是軟著陸預(yù)期 (上證指數(shù)2600點以上),從政策角度來看,下半年不會有明顯的放松。

中金:反彈“七上八下”

中金公司近期公布的下半年策略報告中指出,維持2011年上證指數(shù)在2600-3200點箱體震蕩的觀點不變。

中金公司預(yù)計股市將“七上八下”,即7月上旬至8月下旬間,A股有望實現(xiàn)觸底反彈。因為通脹水平可能在6月見頂,而PMI等生產(chǎn)指標(biāo)可能在7至8月間見底。在通脹回落的基礎(chǔ)上,市場對于進(jìn)一步緊縮的預(yù)期在3季度也可能得到改善。

中金認(rèn)為,A股下半年的投資策略的要點是發(fā)現(xiàn)機(jī)會、定位時點、發(fā)掘價值股、尋找成長股。發(fā)現(xiàn)市場扭轉(zhuǎn)過度悲觀情緒的機(jī)會、定位通脹見頂去庫存周期見底的時點、發(fā)掘盈利增長穩(wěn)定且估值較低的價值股、尋找具備定價能力和長期業(yè)績增長潛力的成長股。

按照較為悲觀的盈利預(yù)測和歷史最低估值水平,目前A股進(jìn)一步下跌的空間在10%左右。2700點以下,投資者可以開始逐漸尋找市場悲觀預(yù)期中被錯殺的股票。 “七上”中,建議關(guān)注2類股票:一是盈利增長穩(wěn)定且估值較低的價值股,例如機(jī)械、汽車、水泥板塊;二是超跌反彈的股票:科技、通訊設(shè)備、航空。“八下” 里,可關(guān)注具備定價能力和長期業(yè)績增長潛力的成長股,如家紡、品牌服裝、零售、醫(yī)藥,以及部分被錯殺的中小盤成長股。

申萬:賺心動的錢

“投資者要降低預(yù)期收益率、重視估值、左側(cè)出手,賺心動帶來的機(jī)會。”申萬的策略報告,無疑給股民們打了一針強(qiáng)心劑。

申萬報告表示,先享受“小復(fù)蘇”帶來的500點空間。三季度,宏觀環(huán)境處于“小復(fù)蘇”。首選先導(dǎo)性行業(yè)(房地產(chǎn)、汽車、電子元器件)和供應(yīng)有瓶頸的投資品(煤炭、水泥);同時隨著消費旺季到來,像白酒、紡織服裝等PEG較低、確定增長和有一定提價能力的品種也會受到青睞;金融和保險建議標(biāo)配;新興成長股方面,盈利預(yù)測和估值都在高位,不具備系統(tǒng)性的機(jī)會。

另外,市場糾錯需要信號,建議關(guān)注7月份PMI、6月和7月份汽車數(shù)據(jù)、7月份工程機(jī)械銷量、6月份房地產(chǎn)投資和政府專項投資項目的進(jìn)展。隨著預(yù)期修復(fù),投資者意識到2011年25%左右的盈利增速有望實現(xiàn),此時給予13倍動態(tài)市盈率(去年2319點對應(yīng)的動態(tài)PE為12.4倍),上證綜指有大約500點的上漲空間。

券商觀點

中原證券:逆周期調(diào)控下的退與進(jìn)

下半年A股市場投資機(jī)會來自于需求下行帶來的通脹壓力回落。這也意味著在貨幣與信貸政策實質(zhì)性放松之前,A股市場將經(jīng)歷兩階段的盈利回落沖擊:第一階段來自于需求回落,第二階段則來自于價格回落。

我們認(rèn)為需求回落已經(jīng)開始,市場正逐漸進(jìn)入政策觀察期。一方面,宏觀調(diào)控的效果開始顯現(xiàn),政策繼續(xù)加碼的可能性不大;另一方面,國內(nèi)通脹預(yù)期仍需管理,政策也難言轉(zhuǎn)向。在這一階段里,我們認(rèn)為貨幣政策調(diào)控工具將按公開市場、存款準(zhǔn)備金率、利率的優(yōu)先次序來進(jìn)行,后兩者的使用頻度將有所弱化。

前期A股市場經(jīng)歷了諸多密集出臺的政策沖擊,并且也反映了第一階段業(yè)績回落的現(xiàn)實。在政策進(jìn)入觀察期之后,第二階段業(yè)績沖擊也有望告一段落,逆周期調(diào)控之下的A股利多因素將逐漸增加,流動性也有望出現(xiàn)較為明顯的改善,市場向上的空間會因此而打開。

預(yù)計下半年上證綜指主要運行區(qū)間為2600點-3200點,在20%的盈利增幅的假設(shè)下,對應(yīng)2011年動態(tài)市盈率分別為12倍-15倍。

安信證券:下半年估值將溫和下行

從目前的情況來看,總需求和企業(yè)盈利的調(diào)整幅度有限,估值水平和企業(yè)盈利下半年雙雙溫和下行的可能性較大,因此,指數(shù)不會出現(xiàn)像2008年或者2004年那種斷崖式的下跌,而可能以陰跌的形式完成調(diào)整。注意防范房地產(chǎn)行業(yè)資金鏈斷裂的風(fēng)險,這是當(dāng)前能看到的最大風(fēng)險。建倉時間可選在四季度后半段,以迎接明年一季度可能出現(xiàn)的行情。

市場分歧的關(guān)鍵在于企業(yè)盈利究竟有多大的下調(diào)空間。如果盈利劇烈下調(diào),那么上證指數(shù)將跌破過去兩年形成的箱體。歷史上已經(jīng)有過兩次相似的經(jīng)驗,一次是2004年到2005年,一次是2008年下半年。2004年是因為宏觀調(diào)控導(dǎo)致投資的劇烈下滑,2008 年下半年是因為房地產(chǎn)投資和出口市場出現(xiàn)崩潰性下跌。

另一種情形是總需求和企業(yè)盈利的調(diào)整幅度有限,估值水平和企業(yè)盈利下半年雙雙溫和下行,那么指數(shù)仍將維持在過去兩年形成的箱體內(nèi)運行。從產(chǎn)能周期的角度來看,目前的狀況要好于2004年;從海外經(jīng)濟(jì)周期的角度來看,目前的狀況也要好于2008年;而最大的變數(shù)來自于地產(chǎn)周期的調(diào)整。

平安證券:大盤或?qū)⒊省癠”形之旅

我國通脹有望今年6-7月完成筑頂,之后溫和回落;增長則在2-3季度出現(xiàn)“小周期”回落,但“大周期”上行趨勢不變。下半年通脹回落和增長放緩的共振將推動政策從全面收緊逐步轉(zhuǎn)向結(jié)構(gòu)性收緊。政策“由緊及穩(wěn)”的變化及其漸進(jìn)式、結(jié)構(gòu)性松動將影響市場運行方向和節(jié)奏。

下半年上證指數(shù)運行區(qū)間為2700點至3300點。內(nèi)外部風(fēng)險因素基本在二季度釋放,受政策變化路徑和經(jīng)濟(jì)運行周期影響,未來市場企穩(wěn)回升將分“兩步走”:3季度“政策預(yù)期改善-市場企穩(wěn)回升”;4季度“經(jīng)濟(jì)預(yù)期改善-市場趨勢上行”,全年市場則呈現(xiàn)“U”形而非“L”形變化。

風(fēng)格配置將走向新的“均衡”。新“增量”決定投資布局方向,新興產(chǎn)業(yè)和中小企業(yè)差異化扶持將提高優(yōu)質(zhì)成長股的業(yè)績確定性,公共品建設(shè)提速將提升部分投資品的配置價值,而消費刺激和收入分配改革繼續(xù)維持消費股的相對收益。政策增量的多頭并進(jìn)將推動市場風(fēng)格重新趨于均衡,優(yōu)質(zhì)成長股反彈將和周期股結(jié)構(gòu)修復(fù)并存。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。