|

|

┤¾ąĪĘŪšµš²Ą─ē║┴”▀Ć╬┤üĒ┼R(2)

ĪĪĪĪą─└Ēīė├µē║┴”Ė³┤¾

ĪĪĪĪ«ö╚╗▀@āH╩ŪĮyėŗĄ─ĮŌĮ¹╣╔öĄō■Ż¼šµš²Ą─£p│ųē║┴”īó╚ĪøQė┌£p│ų┴┐Ą─ČÓ╔┘ĪŻ╩┬īŹ╔Ž┤¾ąĪĘŪĄ─£p│ų═∙═∙Š▀éõęįŽ┬╠ž³cŻ¼ę╗╩Ū«aśI┘Y▒ŠĢ■ūĘŪ¾┼cĮ╚┌┘Y▒Š╩šęµĄ─ŲĮ║ŌĪŻ«ö╣½╦Š╣╔Ų▒Ą─╩ął÷ārųĄ┼cųžų├│╔▒Šų«▒╚┤¾ė┌1ĢrŻ¼╣╔Ų▒ārĖ±įĮĖ▀Ż¼┤¾ąĪĘŪŠ═įĮėąäėÖCę¬┘u│÷╣╔Ų▒ĪŻČ■╩Ūį┌═Ō▓┐┘YĮē║┴”▌^┤¾Ą─ŪķørŽ┬Ż¼╚ń╩▄ą┼┘J▀^ŠoĄ─ē║┴”╦∙ų┬Ż¼╔Ž╩ą╣½╦ŠĢ■═©▀^│÷╩█╣╔Ų▒üĒ½@╚Ī┘YĮĪŻ╚²╩Ū╔Ž╩ą╣½╦Š▒▄├Ō┐ž╣╔ÖÓ▀^ČÓ│÷¼F┘YĮĘeē║║═└╦┘MĪŻÅ──┐Ū░Ą─ĮŌĮ¹ē║┴”ŪķørüĒ┐┤Ż¼ąĪĘŪĄ─£p│ų┴”Č╚▀h▀hĖ▀ė┌┤¾ĘŪŻ¼Įžų┴2008─Ļ8į┬Ż¼ąĪĘŪĄ─£p│ų▒╚└²▀_ĄĮ┴╦43.90%Ż¼Č°┤¾ĘŪāH×ķ11.92%Ż¼ąĪĘŪ£p│ųš╝╦∙ėąĘŪ┴„═©╣╔£p│ųĄ─69.94%ĪŻąĪĘŪį┌╩ął÷śOČ╚Ą═├įĄ─Ģr║“ę└╚╗£p│ųįŁę“║╬į┌Ż¼ėą╩ął÷╚╦╩┐šJ×ķŻ¼▀@Ė·Į±─ĻųąąĪŲ¾śI┘YĮŠoÅł▓╗¤oĻPŽĄ(ęŖ▒Ē2)

ĪĪĪĪļSų°╩ął÷▓╗öÓŽ┬Ą°Ż¼╣└ųĄ╦«ŲĮ┌ģė┌║Ž└ĒŻ¼┤¾ąĪĘŪĄ─£p│ųęŌįĖ│÷¼F┴╦ŠÅ║═ĪŻĖ∙ō■ųąĄŪ╣½▓╝öĄō■’@╩ŠŻ¼▒M╣▄8į┬Ę▌Ą─£¹╔Ņā╔╩ą┤¾ąĪĘŪĮŌĮ¹┴┐▀_215.47ā|╣╔Ż¼×ķĮ³Ų┌ĮŌĮ¹Ė▀ĘÕŻ¼Ą½═©▀^Č■╝ē╩ął÷║═┤¾ū┌Į╗ęūŲĮ┼_£p│ųų╗ėą4ā|╣╔Ż¼▒╚7į┬Ę▌Ą─8.48ā|╣╔£p╔┘┴╦50%ęį╔ŽŻ¼į┌īŹļH£p│ųĄ─┴┐ŽÓī”▌^┤¾Ą─7į┬Ż¼╔ąŪę╩š½@Ī░7į┬╝tĪ▒Ż¼Č°į┌īŹļH£p│ų┴┐Ž┬ĮĄ├„’@Ą─8į┬Ż¼╩ął÷ģs│÷¼F┴╦13.63%Ą─Ą°Ę∙Ż¼┐╔ęŖ┤¾ąĪĘŪĮŌĮ¹ė░ĒæĖ³ČÓĄ─╩ŪüĒūįė┌ą─└Ēīė├µŻ¼┤¾ąĪĘŪ▓óĘŪČ╠Ų┌Ž┬Ą°Ą─šµš²ā┤╩ųĪŻÅ──┐Ū░24.30%Ą─└█ėŗ£p│ų▒╚└²ėŗ╦ŃŻ¼2009─ĻĪó2010─ĻĘųäeąĶę¬0.90╚fā|į¬Īó0.92╚fā|į¬Ą─┘YĮüĒ│ąĮėĮŌĮ¹╣╔£p│ųĦüĒĄ─į÷┴┐╗I┤aĪŻ

ĪĪĪĪ2000³c«aśI┘Y▒Š╣└ųĄĄ─ĄūŠĆ

ĪĪĪĪī”ė┌Ė„╝ę╣½╦ŠĄ─Š▀¾w£p│ų┴┐▀Ćæ¬įōĘų╬÷«öĢrĄ─╣└ųĄ╦«ŲĮĪóć°╝ęš■▓▀Īó┐ž╣╔ÖÓŪķørĄ╚ę“╦žĪŻŽÓ▒╚ų«Ž┬Ż¼ė╔ė┌ąĪĘŪ▓╗┤µį┌ĀÄŖZ┐žųŲÖÓĄ─å¢Ņ}Ż¼┐╔─▄Ė³╚▌ęū│÷¼F£p│ųŻ¼Č°Ūęėą┐╔─▄╩Ū▓╗ėŗ│╔▒Š▀Mąą£p│ųĪŻ×ķ┴╦║Ō┴┐╬┤üĒ┤¾ąĪĘŪĄ─£p│ųęŌįĖŻ¼ėøš▀ģó┐╝ųąą┼Į©═ČĄ─ł¾ĖµŻ¼╦¹éāÅ─«aśI┘Y▒Š╠ū└¹Ą─ĮŪČ╚ę²╚ļ┴╦═ą┘eQųĄųĖś╦Ż¼┤·▒ĒŲ¾śIĄ─╩ął÷ārųĄ┼cŲ¾śIĄ─ųžų├│╔▒Šų«▒╚ĪŻ«öQ>1Ą─Ģr║“Ż¼šf├„Ų¾śIĄ─╩ął÷ārųĄĖ▀ė┌Ų¾śIĄ─ųžų├│╔▒ŠŻ¼╣╔Ų▒ārųĄ▒╗Ė▀╣└Ż¼╠ū└¹┐šķgą╬│╔Ż¼ų└¹ąįĢ■“ī╩╣╣╔¢|Æü╩█╣╔Ų▒Ż¼▀Mąą═Č┘YŻ¼┘YĮīóÅ─Į╚┌╩ął÷┴„Ž“«aśI╩ął÷ĪŻČ°«öQ<1Ą─Ģr║“Ż¼▒Ē╩ŠŲ¾śIĄ─ųžų├│╔▒ŠĖ▀ė┌Ų¾śIĄ─╩ął÷ārųĄŻ¼ārųĄ▒╗Ą═╣└Ż¼┘Y▒ŠīóĖ³įĖęŌ═Č┘YĮ╚┌«aŲĘĪŻ

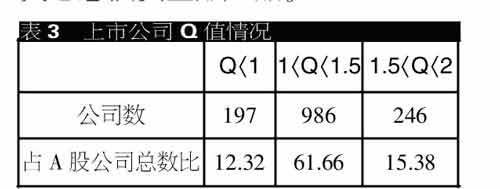

ĪĪĪĪĖ∙ō■WindöĄō■ĮyėŗŻ¼─┐Ū░ėą197╝ę╣½╦ŠĄ─QųĄąĪė┌1Ż¼öĄ┴┐š╝ĄĮA╣╔╣½╦Š┐éöĄĄ─12.32%ĪŻČ°Ūę╚A─▄ć°ļHĪóųą├║─▄į┤Īóųąć°╩»ė═Īóųąć°╩»╗»Ą╚ÖÓųž╣╔Š∙╬╗┴ąŲõųąŻ¼ė╔ė┌£p│ųęŌįĖ║▄ąĪŻ¼īóĢ■ŲĄĮĘĆČ©╩ął÷Ą─ū„ė├ĪŻ┴Ē═ŌŻ¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼QųĄį┌1~1.5ų«ķgĄ─╣½╦Šš╝▒╚▀_ĄĮ┴╦61.66%(ęŖ▒Ē3)Ż¼šf├„─┐Ū░┤¾▓┐ĘųŲ¾śI▓óø]ėą▒╗┤¾Ę∙Ė▀╣└Ż¼▀@ę▓į┌ę╗Č©│╠Č╚╔ŽĘ┤ė│┴╦Å─╣└ųĄ¾wŽĄ┐╝æ]Ż¼▒M╣▄┤µį┌Ž┬Ą°┐šķgŻ¼Ą½Ž┬ĮĄ┐šķgęčĮø▓╗┤¾ĪŻ

ĪĪĪĪČ°ć°╠®Š²░▓Ė∙ō■Ńyąą┘J┐Ņ└¹┬╩7.5%Ą─ĮøĀI│╔▒Š═Ų╦ŃŻ¼┤¾ąĪĘŪ│ų╣╔ÖCĢ■│╔▒ŠĄ─╣└ųĄĄūŠĆ┤¾╝sį┌13▒ČŻ¼╣└ųĄ╦«ŲĮūŅ┤¾Ą─Ž┬ĮĄ┐šķg╝s15%Ż¼ī”æ¬╔ŽūCųĖöĄ2000³cŻ¼ę“┤╦Ż¼2000³cū¾ėę┐╔ęįšf╩Ū«aśI┘Y▒Š╣└ųĄĄ─ĄūŠĆĪŻĄ½įōÖCśŗ═¼Ģrę▓ųĖ│÷Ż¼Å──┐Ū░Ž▐╩█╣╔Ą─│ųėą╚╦ĮYśŗüĒ┐┤Ż¼67%Ą─╣╔Ų▒ī┘ė┌ć°╝ę│ų╣╔(ęŖłD3)Ż¼21%ī┘ė┌ć°ėąĘ©╚╦│ų╣╔Ż¼ć°╝ę▀Ć╩Ūėą║▄┤¾Ą─š{╣ØėÓĄžüĒ┐žųŲ┤¾ąĪĘŪ£p│ųå¢Ņ}Ż¼╚ń╣¹ć°╝ę│÷├µš{┐žŻ¼─Ū├┤╣└ųĄĄūŠĆ▀ĆīóŽÓæ¬╔ŽęŲĪŻ

ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ| TopviewīŻ╝ę░µ | |

| * öĄō■īŹĢrĖ³ą┬Ż║ĪĪĪĪĪĪ¤oąĶĄ╚ĄĮł¾ĖµŲ┌ ÖCśŗĮ±╠ņ┘I╚ļ ├„╠ņĮęĢį | |

| * ĘųŅÉ┘~æ¶ĮyėŗöĄō■Ż║ĪĪ═ĖęĢ╩ŪÖCśŗ┐ž▒P▀Ć╩Ū╔óæ¶│ųé} | |

| * ģ^ķgĘųÖnĮyėŗöĄō■Ż║ĪĪĮę╩Š╣╔Ų▒│ų╣╔╝»ųąČ╚ | |

| * Ž»╬╗Į╗ęūĮyėŗŻ║ĪĪĪĪĪĪéĆ╣╔Ž»╬╗│╔Į╗╚½Ųž╣Ō | ³cō¶▀M╚ļ |