AĻ…Ňc∆šňŻ÷–áÝĻ…∆ĪĶńĻņ÷ĶĪ»›^ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005ńÍ10‘¬27»’ 16:40 ◊C»ĮĆßŅĮ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

°°°°ļ£Õ®◊C»Į ÕűáÝőń °°°°ŐŠ“™£ļ °°°°©~ŹńAĻ…’ŻůwĀŪŅīŇc÷–áÝļ£Õ‚…Ō –Ļęňĺ≤Óĺŗ›^īů£¨PBĽýĪĺ≥÷∆Ĺ£¨∂ÝROEňģ∆ĹŖhĶÕ”ŕļ£Õ‚…Ō –Ļęňĺ£¨”…īňģĒ«įĶńPEňģ∆Ĺ“≤“™łŖ≥Ų50%£ĽĶę’ľAĻ… –ąŲĹŁ2/3 –÷ĶĶńúŻ…Ó300Ňcļ£Õ‚…Ō –Ļę

°°°°©~––ėI…Ō£¨∑«÷‹∆ŕ–‘ŌŻŔMüo’ď”√ –É۬ ŖÄ « –”Į¬ ĀŪļ‚ŃŅ∂ľ√ųÔ@łŖ”ŕļ£Õ‚…Ō –Ļęňĺňģ∆Ĺ£¨÷ĶĶ√ĺĮŐŤ£ĽĽýĶA‘≠≤ńŃŌüo’ďPB°ĘPEŖÄ «ROEňģ∆Ĺ∂ľļÕ÷–áÝļ£Õ‚…Ō –ĻęňĺĶńňģ∆ĹŔţ£¨»ÁĻŻŅľĎ]ĶĹňÕĻ…ĄtĺŖ”–ŌŗģĒĶńĻņ÷ĶőŁ“żŃ¶°£ °°°°©~HĻ…(‘ŕÕ‚ŃųÕ®Ļ…ľ”ôŗ)“ÁÉrńŅ«į“—Ŕţ25%£¨AĻ…›^HĻ…’ŘÉrĶńÉH”–1÷Ľ£¨“ÁÉr‘ŕ20%“‘É»Ķń“≤ÉH”–8÷Ľ£¨ľ» ĻŅľĎ]ĶĹƶÉr÷ßł∂“≤õ]”–ŐōĄeĶńÉ쥛°£ °°°°©~Žm»Ľ“‘◊‘Ō¬∂Ý…ŌĶń”ĮņŻÓAúyĀŪ”čň„£¨ļ£Õ®300ĶńŽ[ļ¨Ļ…ôŗÔLŽU“ÁÉrŖ_ĶĹ9%£¨īůīů≥¨Ŗ^ļ£Õ‚…Ō –ĻęňĺĶńöv ∑ĺý÷Ķ7.5%£¨ĶęŅľĎ]ĶĹ”ĮņŻÓAúyŅ…ń‹ēĢŌĶĹy–‘łŖĻņ“‘ľįőīĀŪĶń”ĮņŻÓAúyŌ¬’{£¨“≤Ņ…“‘ņŪĹ‚Ńň°£ő“āÉ’J읏ńĻņ÷ĶĹ«∂»Ņī£¨ –ąŲĶń…Ō…żŅ’ťg‘ŕ10%“‘É»°£ °°°°Ļņ÷ĶĪ»›^£ļ÷–áÝAĻ…vs.∆šňŻ÷–áÝĻ…∆Ī °°°°ő“āÉĆĘAĻ…°ĘúŻ…Ó300Ňc∆šňŻ÷–áÝĻ…∆ĪļÕļ„…ķ÷–áÝÉ»ĶōĺC÷łŖM––Ī»›^£¨ĆĘļ„…ķ÷–áÝÉ»ĶōĺC÷ł◊ųěť∑ī”≥÷–áÝļ£Õ‚…Ō –ĻęňĺĪŪ¨FĶńĽýú £¨ňŁ «“ĽāÄ –÷Ķľ”ôŗ÷łĒĶ£¨įŁļ¨‘ŕŌ„łŘ◊C»ĮĹĽ“◊ňý÷ųįŚ…Ō –”÷ěťļ„…ķĺCļŌ÷łĒĶ≥…ÜTĶńHĻ…ŇcľtĽIĻ…£¨ńŅ«į”–95÷ĽĻ…∆Ī£¨›^MSCI÷–áÝ÷łĒĶ(75÷Ľ)Ķńł≤…w√śłŁŹV°£ °°°°ńŅ«įAĻ… –ąŲĻ≤”–1348÷Ľ’ż≥£ĹĽ“◊ĶńĻ…∆Ī£¨∆š –÷ĶŅāÓ~ľsěť3.36»fÉ|‘™(įŁņ®∑«ŃųÕ®Ļ…)°£∂Ý÷–áÝļ£Õ‚…Ō –Ļęňĺľs”–200”ŗľ“£¨įŁņ®‘ŕŌ„łŘ°Ę√ņáÝ…Ō –ĶńHĻ…°ĘľtĽIĻ…ľį÷–áÝłŇńÓĻ…£¨ľ”…ŌBĻ… –ąŲĶń100”ŗľ“…Ō –Ļęňĺ£¨∆š –÷ĶŅāÓ~Ŗ_ĶĹ2.5»fÉ|£¨ŖhŖh≥¨Ŗ^AĻ…ŃųÕ® –÷Ķ°£ ĪŪ 1.÷–áÝAĻ…vs.∆šňŻ÷–áÝĻ…∆Ī( –÷Ķľį∆šėč≥…)

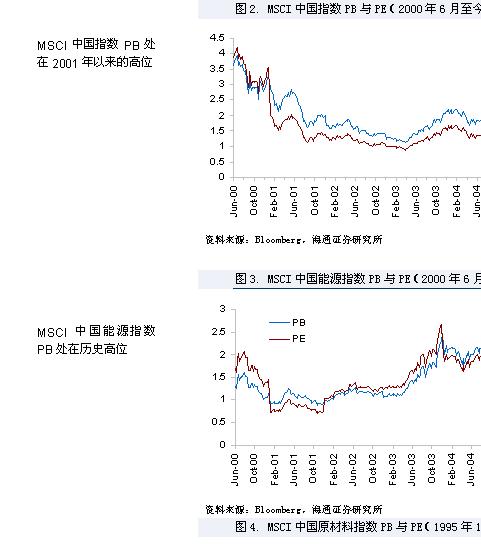

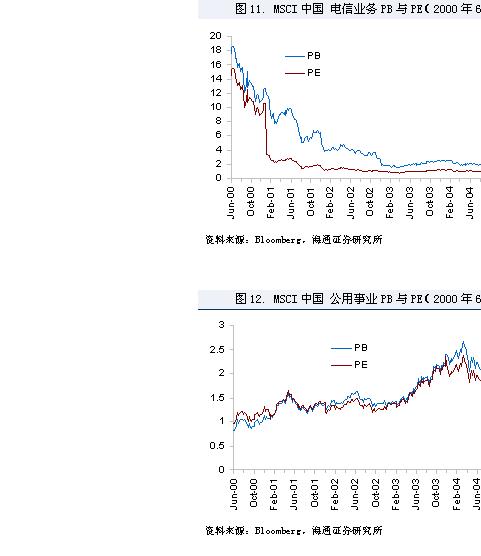

°°°°ĶęŹń––ėI∑÷≤ľĀŪŅī£¨AĻ… –ąŲüo“…łŁěťĺýļ‚°£‘ŕļ£Õ‚…Ō –Ķń÷–áÝĻ…∆Ī÷–£¨Žä–ŇÓźļÕ Į”ÕÓźļŌ”č –÷Ķ’ľĪ»ľsěť2/3°£ ĪŪ 2.÷–áÝAĻ…vs.∆šňŻ÷–áÝĻ…∆Ī(PBŇcPE)

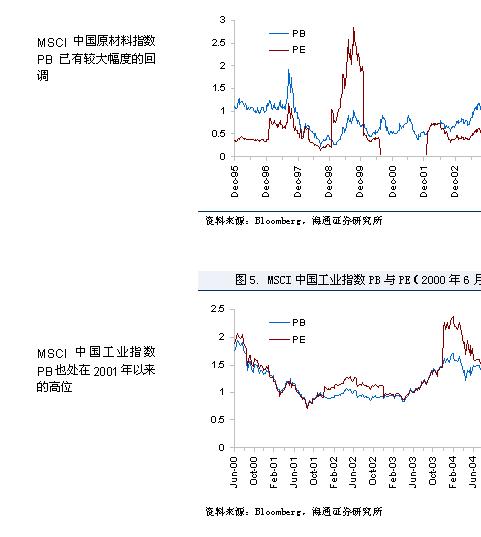

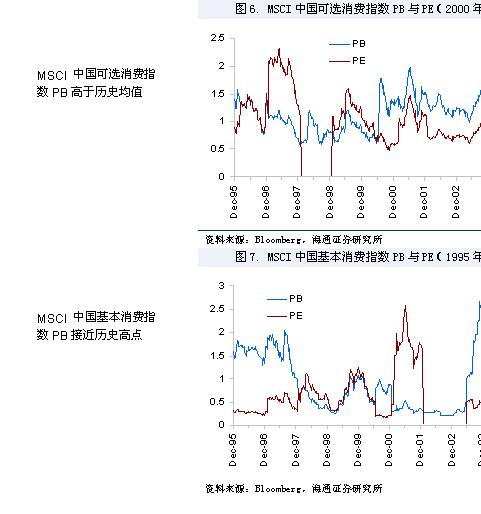

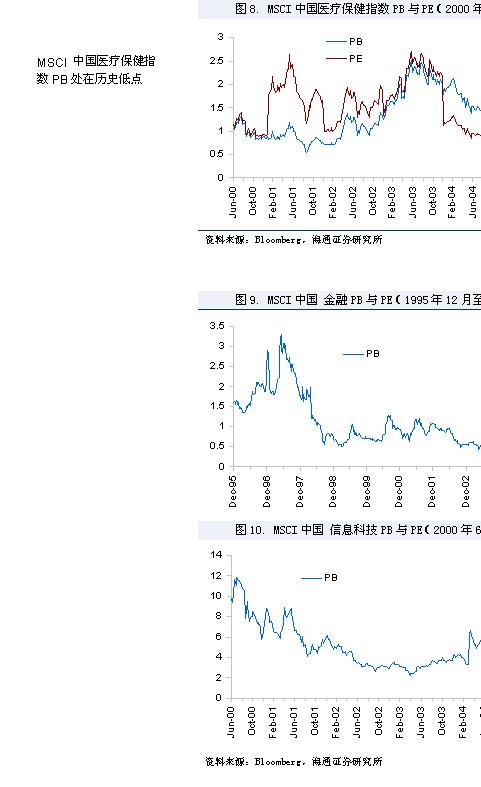

°°°°ŔYŃŌĀŪ‘ī£ļBloomberg£¨ĺŘ‘īĒĶďĢ£¨ļ£Õ®◊C»Į—–ĺŅňý °°°°Źń –”Į¬ ĀŪŅī£¨Žm»ĽAĻ… –ąŲ’Żůw –”Į¬ ŖÄ›^÷–áÝ‘ŕļ£Õ‚…Ō –Ļęňĺ”–›^īůĶń“ÁÉr£¨ĶęúŻ…Ó300Ķń15-16Ī∂ –”Į¬ ĽýĪĺŇcļ£Õ‚ĻęňĺŅ…Ī»£¨»ÁĻŻŅľĎ]ĶĹ –ąŲ’Żůw10ňÕ2.5-3Ķń—aÉĒ£¨“—ĹõĶÕ”ŕļ£Õ‚ –ąŲĶń –”Į¬ ňģ∆Ĺ°£ĺŖůwŹń––ėIįŚČK…ŌŅīľ» ĻŅľĎ]ĶĹňÕĻ…£¨úŻ…Ó300ĶńÕ®”ć(25.9)£¨÷‹∆ŕ–‘ŌŻŔM(27.4)°Ę∑«÷‹∆ŕ–‘ŌŻŔM(25.8)°ĘĻ§ėI(16.97)ĺý›^ļ£Õ‚ –ąŲ”–›^īůĶń“ÁÉr£Ľ∂ÝĽýĶA‘≠≤ńŃŌ°ĘĹū»ŕĄtĽýĪĺ≥÷∆Ĺ£Ľ–ŇŌĘľľ–g°ĘĻę”√ ¬ėIŅľĎ]ĶĹňÕĻ…“‘ļů“≤õ]”–ŐęīůĶńĻņ÷ĶČļѶ°£ °°°°Źń –É۬ ĀŪĪ»›^£¨’Żůw…ŌŅī≤Ęõ]”–ŐęīůĶń≤Óģź£¨ļ„…ķ÷–áÝÉ»ĶōĺC÷łĶń –É۬ “™¬‘łŖ”ŕ∆šňŻÓźĄe°£Źń––ėI…ŌĀŪŅī£¨úŻ…Ó300÷–Ķń∑«÷‹∆ŕ–‘ŌŻŔM(2.6)°ĘĹū»ŕ(2.43)“™√ųÔ@łŖ”ŕ÷–áÝ‘ŕļ£Õ‚…Ō –Ķńňģ∆Ĺ£Ľ∂ÝÕ®”ćļÕń‹‘īĄt“™ŖhĶÕ”ŕ÷–áÝ‘ŕļ£Õ‚…Ō –ĻęňĺĶńňģ∆Ĺ°£ ĪŪ 3.÷–áÝAĻ…vs.∆šňŻ÷–áÝĻ…∆Ī(ROE)

°°°°ŔYŃŌĀŪ‘ī£ļBloomberg£¨ĺŘ‘īĒĶďĢ£¨ļ£Õ®◊C»Į—–ĺŅňý °°°° –”Į¬ ļÕ –É۬ Ļņ÷ĶĪ»›^Ķń≤Óģź”…≤ĽÕ¨ĶńROEňģ∆Ĺ‘ž≥…Ķń°£úŻ…Ó300Ķń’Żůw”ĮņŻń‹Ń¶Ňcļ£Õ‚…Ō –ĻęňĺŖÄ”–“Ľ∂®≤Óĺŗ£¨≥żŃňń‹‘īļÕÕ®”ćÕ‚£¨÷‹∆ŕ–‘ŌŻŔM°ĘĻ§ėI°Ę∑«÷‹∆ŕ–‘ŌŻŔM“≤∂ľ”–≤Ľ–°Ķń≤Óĺŗ°£ °°°°ĺCļŌĀŪŅī£¨ŹńAĻ…’ŻůwĀŪŅīŇc÷–áÝļ£Õ‚…Ō –Ļęňĺ≤Óĺŗ›^īů£¨PBĽýĪĺ≥÷∆Ĺ£¨∂ÝROEňģ∆ĹŖhĶÕ”ŕļ£Õ‚…Ō –Ļęňĺ£¨”…īňģĒ«įĶńPEňģ∆Ĺ“≤“™łŖ≥Ų50%£ĽĶę’ľAĻ… –ąŲĹŁ2/3 –÷ĶĶńúŻ…Ó300Ňcļ£Õ‚…Ō –Ļęňĺ≤Óĺŗ√ųÔ@Ņs–°£¨ŅľĎ]ĶĹƶÉr£¨ –”Į¬ “—ĶÕ”ŕļ„…ķ÷–áÝÉ»ĶōĺC÷ł£¨ŹńROEŅī≤Óĺŗ“≤≤Ę≤Ľ√ųÔ@°£––ėI…Ō£¨∑«÷‹∆ŕ–‘ŌŻŔMüo’ď”√ –É۬ ŖÄ « –”Į¬ ĀŪļ‚ŃŅ∂ľ√ųÔ@łŖ”ŕļ£Õ‚…Ō –Ļęňĺňģ∆Ĺ£¨÷ĶĶ√ĺĮŐŤ£ĽĽýĶA‘≠≤ńŃŌüo’ďPB°ĘPEŖÄ «ROEňģ∆Ĺ∂ľļÕ÷–áÝļ£Õ‚…Ō –ĻęňĺĶńňģ∆ĹŔţ£¨»ÁĻŻŅľĎ]ĶĹňÕĻ…ĄtĺŖ”–ŌŗģĒĶńĻņ÷ĶőŁ“żŃ¶°£ °°°°A+HĶńĻņ÷ĶĪ»›^ °°°°A-HĻ…(‘ŕÕ‚ŃųÕ®Ļ…ľ”ôŗ)“ÁÉr‘ŕ7‘¬∑›“Ľ∂»Ō¬Ľ¨÷Ń10%◊ů”“£¨Ķę‘ŕĹŁ∆ŕ––«ť÷–ŽS÷ÝAĻ…ĶńĽ÷ŹÕ–‘…ŌĚqļÕHĻ…Ķń–ř’ż◊ŖĄ›”–ňýĒUīů£¨ńŅ«į“—Ŕţ25%°£AĻ…›^HĻ…’ŘÉrĶńÉH”–1÷Ľ£¨“ÁÉr‘ŕ20%“‘É»Ķń“≤ÉH”–8÷Ľ°£

°°°°ŔYŃŌĀŪ‘ī£ļBloomberg£¨ļ£Õ®◊C»Į—–ĺŅňý ĪŪ 4£ļA-HĻ…“ÁÉr£®2005.9. 20 £©

°°°°MSCI÷–áÝľį∆š––ėI÷łĒĶĶńöv ∑ –É۬ °°°°Žm»Ľő“āÉ÷ų“™ÍP◊ĘĶń «AĻ… –ąŲĶńĻņ÷Ķňģ∆ĹļÕÕ∂ŔYôCēĢ£¨Ķę‘ŕŖ@“Ľ≤Ņ∑÷ő“āÉŹńöv ∑Ĺ«∂»Ņľ≤ž÷–áÝļ£Õ‚…Ō –Ļęňĺłų÷ų“™––ėIģĒ«į –É۬ ňģ∆ĹĶńłŖĶÕ°£ŖxďŮ÷–áÝļ£Õ‚…Ō –Ļęňĺ∂Ý∑«AĻ… –ąŲ◊ųěťöv ∑ÖĘ’’ «“Úěť£ļ °°°°1)AĻ… –ąŲ‘ŕŖ^»•é◊ńÍņÔĹõövŃňĺřīůĶńĹYėč–‘◊ÉĽĮ£¨įŁņ®Õ∂ŔY’ŖĹYėčĶń◊ÉĽĮ°ĘÕ∂ŔYņŪńÓĶńłń◊É£¨”…īňAĻ…Ķńöv ∑Ļņ÷Ķňģ∆Ĺ≤Ę≤Ľ «“ĽāÄļ‹ļ√Ķń÷‹∆ŕ–‘ÖĘ’’£¨ģĒ«įļ£Õ®27āÄ“ĽľČ––ėIĶń –É۬ ∂ľŐé‘ŕöv ∑ĶÕŁcłĹĹŁ°£∂ÝŽS÷ÝĻ…ôŗ∑÷÷√◊ÉłÔ£¨īůĻ…Ė|Ņ…“‘‘ŕ∂ĢľČ –ąŲíĀ ŘĻ…∆Ī£¨ĽýĪĺ√śÚĆĄ”ĶńÕ∂ŔYņŪńÓĪōĆĘŖM“Ľ≤Ĺ÷ųĆß –ąŲ£¨ŌĶĹy–‘ĶńÔ@÷ÝłŖĻņĆĘŽy“‘÷ō¨F°£ °°°°2)ŽS÷Ý –ąŲĶńįl’Ļ£¨Õ∂ŔYņŪńÓĶń≥… žļÕáÝŽHĽĮ£¨A+HĶńÉ…Ķō…Ō –£¨“‘ľįQFIIļÕQDIIÕ∆≥ŲīÚÕ®ŔYĹū«ĢĶņ£¨őīĀŪ÷–áÝAĻ… –ąŲŇcHĻ… –ąŲĆĘĽ•ěťÖĘ’’£¨∆š¬ďĄ”–‘ĆĘ‘ĹĀŪ‘ĹŹä°£Ōŗƶ∂Ý—‘£¨ļ£Õ‚…Ō –ĻęňĺĶńöv ∑Ļņ÷Ķňģ∆ĹŅ…ń‹ «āÄĪ»›^ļ√ĶńÖĘŅľ°£

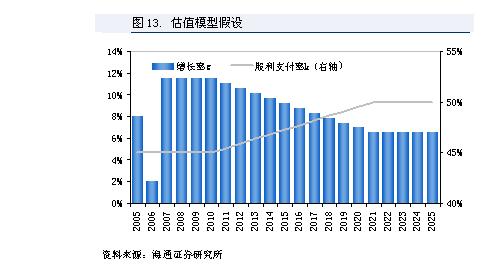

°°°°∂ŗŽA∂őDDMĻņ÷Ķ°™°™”–ŌřĶń…Ō…żŅ’ťg °°°°”–ÍP∂ŗŽA∂őDDMĻņ÷Ķń£–ÕĶń“Ľ–©ĺŖůw∑÷őŲ’ą“ä°∂05ńÍŌ¬įŽńÍÕ∂ŔY≤Ŗ¬‘£ļ÷–áÝĻ… –°™ņŤ√ų«įĶńļŕįĶ°∑(2005.7.5)ļÕ°∂2005ńÍ2ľĺ∂»Ļņ÷Ķ°∑(2005.4.18)°£‘ŕ‘≠ĀŪĶń3ŽA∂őDDMń£–Õ…Ōő“āÉľ”»ŽŃňƶőīĀŪÉ…ńÍ”ĮņŻ‘ŲťLĶńÓA∆ŕ°£÷ģňý“‘ÉH”–ĶĹ06ńÍĶń‘ŲťLÓA∆ŕ£¨“Ľ « ‹ĒĶďĢňýŌř£¨—–ĺŅÜTīů∂ŗ÷Ľ◊ŲĶĹőīĀŪ2ńÍĶńÓA∆ŕ£Ľ∂Ģ «»ÁĻŻ‘ŕ06ńÍ”ĮņŻ≥Ų¨FŌ¬Ľ¨£¨ń«√īŹń÷‹∆ŕĹ«∂»Ņī£¨06ńÍ“≤ «“ĽāÄ÷‹∆ŕĶń÷–ťgŽA∂ő£¨≤Ę∑«ŪĒ∑Ś£¨Žm»Ľń£–Õƶ07ńÍĶń”ĮņŻ‘ŲťLľŔ‘O «11.5%£¨Ņ…ń‹łŖ”ŕ¨FĆćňģ∆Ĺ£¨ĶęĺCļŌ07-10ńÍĺS≥÷ļÕ√ŻŃxGDPÕ¨≤Ĺ‘ŲťLĶńňģ∆Ĺ“≤ «Ī»›^ļŌņŪĶń°£

°°°° –ąŲŽ[ļ¨Ļ…ôŗÔLŽU“ÁÉr °°°°ģĒ«įļ£Õ®300 –”Į¬ ľs‘ŕ14.8Ī∂£¨ŅľĎ]ƶÉr÷ßł∂£¨ľsŌŗģĒ”ŕ12Ī∂ –”Į¬ £¨“‘ļ£Õ®◊‘Ō¬∂Ý…ŌĶń”ĮņŻÓAúy(05ńÍ‘ŲťL11.4%£¨06ńÍ‘ŲťL4.2%)”čň„£¨ –ąŲňýŽ[ļ¨ĶńĻ…ôŗŔYĪĺ≥…Īĺěť12.5%£¨ŅľĎ]ĶĹģĒ«į ģńÍ∆ŕáÝāý ’“ś¬ ľsěť3.5%£¨ĄtŽ[ļ¨Ļ…ôŗÔLŽU“ÁÉrěť9%°£ °°°°CSFBĻņ”čĶńMSCI÷–áÝ◊‘”…÷łĒĶ◊‘98ńÍ“‘ĀŪŽ[ļ¨Ļ…ôŗÔLŽU“ÁÉr∆Ĺĺýěť7.6%£¨ėňú ≤Ó2.3£¨łŖ ĘĻņ”čĶń ģńÍ“‘ĀŪMSCI÷–áÝ◊‘”…÷łĒĶŌŗƶ√ņáÝ ģńÍ∆ŕáÝāý ’“ś¬ ĶńŽ[ļ¨Ļ…ôŗÔLŽU“ÁÉr∆Ĺĺýěť7.5%£¨ėňú ≤Ó2.6°£ĺCļŌŅīĀŪ£¨÷–áÝ‘ŕļ£Õ‚…Ō –ĻęňĺŖ^»• ģńÍĶńĻ…ôŗÔLŽU“ÁÉr‘ŕ7.5%◊ů”“°£

°°°°∂Ýöv ∑…ŌÕ∂ŔY’Ŗƶ÷–áÝ‘ŕļ£Õ‚…Ō –ĻęňĺĹo”ŤĶńĻņ÷Ķňģ∆Ĺ «ŌŗģĒĶÕĶń°£»Á…ŌĪŪňý ĺ£¨Ŗ@ė”ĶńÔLŽU“ÁÉrŇcŪnáÝ°ĘŮRĀŪőųĀÜ≥÷∆Ĺ£¨łŖ≥ŲŇ_ě≥°Ę–¬ľ”∆¬1%£¨łŖ≥Ų”°∂»1.5%£¨łŖ≥ŲįńīůņŻĀÜ°ĘŌ„łŘ3%°£ °°°°ő“āÉŅ…“‘ŅīĶĹľ» Ļ“‘7.5%Ŗ@√īłŖĶńĻ…ôŗÔLŽU“ÁÉrĀŪļ‚ŃŅ£¨ļ£Õ®300ĶńĻņ÷Ķňģ∆ĹŅ…ń‹“≤”–ňýĶÕĻņ°£ģĒ»ĽŖ@“≤”–Ņ…ń‹ «”…”ŕ –ąŲ÷–ĶńÕ∂ŔY’ŖƶőīĀŪĶń”ĮņŻÓA∆ೣ≤ÓĽÚ’Ŗďķ–ń”ĮņŻÓA∆ŕŌ¬’{ĶńÔLŽUňý÷¬°£ °°°° –ąŲŽ[ļ¨Ķń”ĮņŻŌ¬Ľ¨ °°°°ń«ő“āÉĺÕŅīŅī –ąŲŽ[ļ¨Ńň∂ŗīů∑ý∂»Ķń”ĮņŻŌ¬Ľ¨°£»Ű‘OĻ…ôŗÔLŽU“ÁÉrěť7.5%£¨05ńÍ”ĮņŻ‘ŲťL7%(ő“āÉ’JěťŖ@∑NŅ…ń‹–‘ļ‹īů)£¨Ąt∆šŽ[ļ¨2006ńÍĆĘ”–ĹŁ22%Ķń”ĮņŻŌ¬ĹĶ°£ °°°°”–ŌřĶń…Ō…żŅ’ťg °°°°‘ŕ7‘¬÷–Ō¬—ģĶńąůłś÷–ő“āÉ‘ÝƶĻņ÷ĶĶńĽ÷ŹÕ–‘–ř’żŅ’ťg◊ŲŖ^“ĽāÄ«ťĺį∑÷őŲ£¨ĽýĪĺ«ťĺį «£ļ“‘05ńÍ”ĮņŻ‘ŲťL7%£¨06ńÍŌ¬Ľ¨15%일ýú £¨ŅľĎ]ĶĹ10ňÕ2-2.5ĶńƶÉr÷ßł∂£¨’J읏ńĻņ÷ĶĹ«∂»Ņī£¨ļ£Õ®300Ď™‘ď”–15-20%Ķń…ŌĚq∑ý∂»°£ńŅ«į –ąŲ“—ĽýĪĺŖ_ĶĹŃňő“āÉĶńÓA∆ŕ£¨ŹńĻņ÷ĶĹ«∂»Ņī£¨ŖM“Ľ≤Ĺ…ŌĚqĶńŅ’ťgĆĘ›^ěť”–Ōř£¨Ķęƶ”ŕ –ąŲ÷ųŃų∂Ý—‘“≤õ]”–ŐęīůĶńĻņ÷ĶČļѶ°£ °°°°«į√śĶń∑÷őŲ“≤ĽýĪĺ’f√ųŃňŖ@“ĽŁc£ļ °°°°1)’ľAĻ… –ąŲĹŁ2/3 –÷ĶĶńúŻ…Ó300Ňcļ£Õ‚…Ō –Ļęňĺ≤Óĺŗ√ųÔ@Ņs–°£¨ŅľĎ]ĶĹƶÉr£¨ –”Į¬ “—ĶÕ”ŕļ„…ķ÷–áÝÉ»ĶōĺC÷ł£¨ŹńROEŅī≤Óĺŗ“≤≤Ę≤Ľ√ųÔ@°£ °°°°2)A-HĻ…(‘ŕÕ‚ŃųÕ®Ļ…ľ”ôŗ)“ÁÉrńŅ«į“—Ŕţ25%£¨AĻ…›^HĻ…’ŘÉrĶńÉH”–1÷Ľ£¨“ÁÉr‘ŕ20%“‘É»Ķń“≤ÉH”–8÷Ľ£¨ľ» ĻŅľĎ]ĶĹƶÉr÷ßł∂“≤õ]”–ŐōĄeĶńÉ쥛°£ °°°°3)Žm»Ľ“‘◊‘Ō¬∂Ý…ŌĶń”ĮņŻÓAúyĀŪ”čň„£¨ļ£Õ®300ĶńŽ[ļ¨Ļ…ôŗÔLŽU“ÁÉrŖ_ĶĹ9%£¨īůīů≥¨Ŗ^ļ£Õ‚…Ō –ĻęňĺĶńöv ∑ĺý÷Ķ7.5%£¨ĶęŅľĎ]ĶĹ”ĮņŻÓAúyŅ…ń‹ēĢŌĶĹy–‘łŖĻņ“‘ľįőīĀŪĶń”ĮņŻÓAúyŌ¬’{£¨“≤Ņ…“‘ņŪĹ‚Ńň°£ °°°°ő“āÉ’J읏ńĻņ÷ĶĹ«∂»Ņī£¨ –ąŲĶń…Ō…żŅ’ťg‘ŕ10%“‘É»°£ °°°°–¬ņňōĒĹõŐŠ–—£ļ>>őń÷–ŐŠľįŌŗÍPāÄĻ…‘ĒľöŔYŃŌ’ą‘ŕīň≤ť‘É –¬ņň¬ē√ų£ļĪĺįśőń’¬É»»›ľÉĆŔ◊ų’ŖāÄ»ň”^Łc£¨ÉHĻ©Õ∂ŔY’ŖÖĘŅľ£¨≤Ę≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| –¬ņň ◊Ūď > ōĒĹõŅvôM > –ąŲ—–ĺŅ > ’żőń |

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

| ∆ů ėI ∑Ģ Ą’ |

| Ļ…∆Ī£ļĹŮ»’ļŕŮR |

| ĚqÕ£įŚĻ…∆Ī√‚ŔMňÕ£° |

| Õ∂ŔY3»f‘™ńÍņŻ100»f£° |

| ÷őŅŕ≥ŰŅŕ«ĽĚĘĮÉ–¬ÕĽ∆∆ |

| ÕÍ√ņŇģ»ň «‘űė”üí≥…Ķń |

| ľ”√ň√ņáÝŇ£◊–√‚ŔMšĀōõ |

| √Ż∆∑∑ĢÔó “Ľ’ŘĻ©ōõ |

| ŪnáÝŪĒľ‚ÕĮ—bōźņŔ†Ė! |

| √ņáÝĪ£ľ—ĹŐńķŔćīůŚX£° |

| ŌxŌx–¬Ňģ—b∆ĮŃŃ≤ŇĪĽďĆ |

| ÉļÕĮEQĹŐ”ż◊Ó–¬ŔY”ć£° |

| ĆW√ņáÝľľ–gřkŹSŔćīůŚX |

| ņwůwĶÍś√√ņÕ∂ŔYńķŔćŚX |

| ī≤∆∑’ŘŅŘĶÍ“ĽĪĺ»fņŻ |

| ÷őĮüłŖ—™Čļ≤ĽĽ®‘©ÕųŚX |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|