康迪拉耶夫長(zhǎng)波理論系列介紹(之三) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年10月26日 15:15 證券導(dǎo)刊 | |||||||||||

|

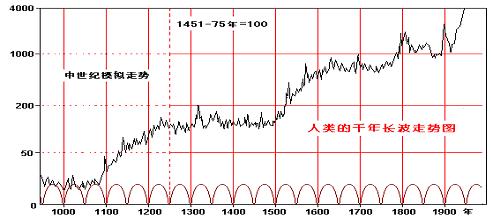

長(zhǎng)波周期歷史痕跡 一、千年價(jià)格周期 究竟康氏的長(zhǎng)波理論真確性有多大,至今仍爭(zhēng)論不體。不過(guò)早在十九世紀(jì)后半葉,英國(guó)的經(jīng)濟(jì)學(xué)家William Stanley Jevons教授也察覺這類的循環(huán),同時(shí),倫敦經(jīng)濟(jì)學(xué)院的Phel

1、1500至1869年的歐洲小麥價(jià)格循環(huán)。1921年Lord William Bereridge發(fā)表的統(tǒng)計(jì)顯示,在上述時(shí)間的資料中,市場(chǎng)所呈現(xiàn)的周期包括:3.415年,4.415年,5.1年,5.67年,8.05年,12.84年,19.9年,35.5年,54年及68年。其中,他特別指出,54年為最重要的周期,其周期跨越度亦是最為明顯的。 2、1200至1932年英國(guó)經(jīng)濟(jì)及趨勢(shì)循環(huán)。分析家Robext De Gersdorff的研究英國(guó)七百年來(lái)的批發(fā)物價(jià)及消費(fèi)物價(jià)指數(shù),發(fā)現(xiàn)主要的周期平均為54年,同時(shí)54年大致上可分為3個(gè)十八年的周期。 De Gersdorff亦發(fā)現(xiàn),在英國(guó)的七百年里面,往往出現(xiàn)了兩個(gè)高通脹的54年周期,然后再有兩個(gè)低通脹的54年周期,以“梅花間竹”形式出現(xiàn),換言之,高通脹的周期平均以108年出現(xiàn)一次。 以下是De Gersdorff的十二個(gè)周期劃分: 1,高通脹周期 1288—1339,1339—1393; 2,低通脹周期 1395—1437,1437—1509; 3,高通脹周期 1509—1571,1571—1621; 4,低通脹周期 1621—1672,1672—1723; 5,高通脹周期 1723—1780,1780—1834; 6,低通脹周期 1834—1886,1886—1932; 循環(huán)分析家Jake Bernstein所引述的另一個(gè)重要證明,該研究是根據(jù)英倫南部由1271年至1954年的一藍(lán)子消費(fèi)品價(jià)格指數(shù),應(yīng)用現(xiàn)代統(tǒng)計(jì)學(xué)方法進(jìn)行,所得的結(jié)果顯示,重要的周期浪頂在55.5年出現(xiàn)一次。 圖一是英倫南部一藍(lán)子消費(fèi)品的價(jià)格指數(shù),若以趨勢(shì)偏離法(Detrending)的分析,所得的周期大約在50至60年之間,與長(zhǎng)波周期理論極為吻合。 上述分析在1975年進(jìn)行,預(yù)期下一次的浪頂會(huì)在1982年左右出現(xiàn),現(xiàn)實(shí)上在1980年,世界經(jīng)濟(jì)出現(xiàn)高通脹期,美國(guó)消費(fèi)物價(jià)指數(shù)升上接近15%的高峰,而黃金則創(chuàng)出850美元/盎司的歷史性高峰;美元?jiǎng)t在七十年代末的高通脹期大幅下跌,美元兌馬克于1980年1月跌至3.4馬克,貶值100%。 由此可見,長(zhǎng)波周期對(duì)于金融市場(chǎng)所產(chǎn)生的影響是異常巨大的。雖然長(zhǎng)波周期僅參考三個(gè)經(jīng)濟(jì)周期的波動(dòng)特征,但由上述人類千年周期的趨勢(shì)來(lái)看,康氏發(fā)現(xiàn)的經(jīng)濟(jì)擴(kuò)張與收縮周期是具有長(zhǎng)期性基礎(chǔ)的。 圖一:英倫南部一藍(lán)子消費(fèi)價(jià)格指數(shù)

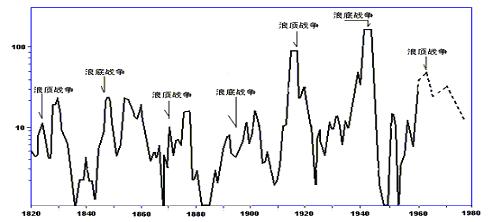

資料來(lái)源: 《艾略特波浪理論》 二、國(guó)際戰(zhàn)爭(zhēng)周期 康氏長(zhǎng)波理論,其中一個(gè)有意思的部分,是能夠準(zhǔn)確計(jì)算在長(zhǎng)波周期內(nèi)將要發(fā)生的戰(zhàn)爭(zhēng)所出現(xiàn)的時(shí)間,并指出這是什么性質(zhì)的戰(zhàn)爭(zhēng),它對(duì)經(jīng)濟(jì)以其社會(huì)的影響有多大等均有明確的闡釋。因而,長(zhǎng)波周期不僅是一套對(duì)經(jīng)濟(jì)周期產(chǎn)生影響的理論,且對(duì)人類社會(huì)的變遷均有一定的述說(shuō)。因此,筆者找來(lái)一份近代史國(guó)際間發(fā)生戰(zhàn)爭(zhēng)的時(shí)間周期圖,圖二是1820年至1958年的國(guó)際戰(zhàn)爭(zhēng)指數(shù),由圖中發(fā)現(xiàn),19世紀(jì)初以來(lái)的八次戰(zhàn)爭(zhēng)高峰期全部都與長(zhǎng)波周期的“浪頂”及“浪底”戰(zhàn)爭(zhēng)時(shí)期保持一致。 圖二:國(guó)際戰(zhàn)爭(zhēng)指數(shù)

資料來(lái)源: 《香港經(jīng)濟(jì)日?qǐng)?bào)》 以美國(guó)歷史為例,“浪頂戰(zhàn)爭(zhēng)”與“浪底戰(zhàn)爭(zhēng)”的發(fā)生時(shí)間及具體事件分別如下: 1775—1782年 美國(guó)獨(dú)立戰(zhàn)爭(zhēng) (浪底戰(zhàn)爭(zhēng)) 1813—1814年 國(guó)際聯(lián)盟對(duì)抗拿破侖 (浪頂戰(zhàn)爭(zhēng)) 1846—1848年 美國(guó)、墨西哥戰(zhàn)爭(zhēng) (浪底戰(zhàn)爭(zhēng)) 1861—1865年 美國(guó)南北戰(zhàn)爭(zhēng) (浪頂戰(zhàn)爭(zhēng)) 1895—1898年 美國(guó)占領(lǐng)夏威夷及菲律賓 (浪底戰(zhàn)爭(zhēng)) 1914—1918年 第一次世界大戰(zhàn) (浪頂戰(zhàn)爭(zhēng)) 1939—1945年 第二次世界大戰(zhàn) (浪底戰(zhàn)爭(zhēng)) 1964—1974年 越南戰(zhàn)爭(zhēng) (浪頂戰(zhàn)爭(zhēng)) 上面的浪底戰(zhàn)爭(zhēng)時(shí)間相距大約為50-60年,而浪頂戰(zhàn)爭(zhēng)的時(shí)間相距亦約為50-60年,換言之,戰(zhàn)爭(zhēng)的周期大約為27-30年左右。 若長(zhǎng)波周期持續(xù)有效,則由越南戰(zhàn)爭(zhēng)開始至下一個(gè)戰(zhàn)爭(zhēng)高峰期可出現(xiàn)在2001-2004年之間,由于前一個(gè)是浪頂戰(zhàn)爭(zhēng),將美國(guó)帶入高通脹年代,經(jīng)濟(jì)陷入崩潰邊緣;而這一次應(yīng)是浪底戰(zhàn)爭(zhēng),是由于經(jīng)濟(jì)衰退而導(dǎo)致開戰(zhàn),不但不會(huì)產(chǎn)生通脹壓力,反而對(duì)經(jīng)濟(jì)復(fù)蘇起催谷作用。 值得我們關(guān)注的是,2003年中東爆發(fā)的美伊戰(zhàn)爭(zhēng)正好處在長(zhǎng)波周期指出的時(shí)間內(nèi),如無(wú)意外,應(yīng)是上面所推算的、由經(jīng)濟(jì)衰退而引發(fā)的“浪底戰(zhàn)爭(zhēng)”。雖然這場(chǎng)戰(zhàn)爭(zhēng)乃是美國(guó)沖著石油而來(lái),在全球一片反對(duì)聲音之下仍然一意孤行,帶有侵略成分。但從全球經(jīng)濟(jì)角度考慮,這場(chǎng)戰(zhàn)爭(zhēng)對(duì)扭轉(zhuǎn)美國(guó)經(jīng)濟(jì)的疲態(tài)并刺激經(jīng)濟(jì)復(fù)蘇的確起了一定的幫助。因而,長(zhǎng)波周期準(zhǔn)確指出浪底戰(zhàn)爭(zhēng)的時(shí)間范圍為我們提供一個(gè)清晰的周期脈絡(luò),為洞悉全球金融市場(chǎng)包括商品市場(chǎng)的波動(dòng)規(guī)律起了極大的作用。 明楓 2005-10-19 sz_mingfeng@126.com 新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。 |

|

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 市場(chǎng)研究 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|