關(guān)于寶鋼股份認(rèn)購權(quán)證投資策略及定價(jià) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年08月24日 17:06 證券導(dǎo)刊 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

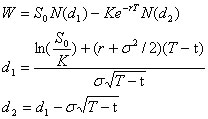

本文基于寶鋼認(rèn)股權(quán)證的初步計(jì)劃,該方案尚未經(jīng)股東大會批準(zhǔn)。 我們對用B-S模型給國內(nèi)首批上市權(quán)證定價(jià)的有效性持懷疑態(tài)度。不過B-S模型作為國內(nèi)券商權(quán)證定價(jià)唯一可用的數(shù)量工具,可以作為權(quán)證開盤價(jià)的參考(按照上交所規(guī)定,開盤價(jià)由保薦機(jī)構(gòu)提供) 當(dāng)前影響定價(jià)結(jié)果的最大不確定因素是正股價(jià)的選取。我們認(rèn)為寶鋼復(fù)牌后會有“自然除權(quán)”效應(yīng),綜合考慮后選擇計(jì)算權(quán)證發(fā)行價(jià)格的正股價(jià)為4.4元,對應(yīng)權(quán)證價(jià)格0.5元/份。 我們認(rèn)為寶鋼權(quán)證上市后選擇賣出的投資者有限,同時(shí)基金暫時(shí)受到限制不能夠買權(quán)證。權(quán)證市場的流動(dòng)性可能較差,導(dǎo)致權(quán)證價(jià)格不能很好的反應(yīng)其價(jià)值,風(fēng)險(xiǎn)性較高。 對于獲贈(zèng)權(quán)證的投資者我們建議持有,因?yàn)闄?quán)證免費(fèi)獲得,持有沒有任何風(fēng)險(xiǎn),但潛在收益較大。賣出的情況發(fā)生在:持有人看跌股票,同時(shí)市場將權(quán)證價(jià)格炒到不合理的高位。 我們認(rèn)為普通投資者買入權(quán)證的唯一理由應(yīng)該是看好寶鋼的股價(jià),我們強(qiáng)烈不建議投資者僅因?yàn)闄?quán)證的投機(jī)性而介入。根據(jù)我們對寶鋼2006年的盈利預(yù)測,寶鋼明年仍有可能保持增長,同時(shí)我們認(rèn)為大盤后市轉(zhuǎn)暖的機(jī)會較大。以此為基礎(chǔ),我們看好寶鋼股份,同時(shí)認(rèn)為可以適當(dāng)介入寶鋼權(quán)證。 寶鋼權(quán)證上市之初可能是介入的較好時(shí)機(jī)。理由在于權(quán)證的開盤價(jià)受計(jì)算模型限制可能較低,并不能完全反應(yīng)市場對寶鋼的股價(jià)預(yù)期。如果我們對寶鋼復(fù)牌后價(jià)格的判斷正確,這時(shí)的股價(jià)與行權(quán)價(jià)接近,買入可獲得較高的杠桿比例,資金利用效率最高。但是權(quán)證剛上市也是其投機(jī)性最強(qiáng)的時(shí)候,加上我們對流動(dòng)性的擔(dān)憂,此時(shí)的權(quán)證價(jià)格可能反應(yīng)過度,投資者應(yīng)該結(jié)合自己對股價(jià)的判斷控制風(fēng)險(xiǎn)。 寶鋼股份認(rèn)購權(quán)證計(jì)劃內(nèi)容 1.發(fā)行人:寶鋼集團(tuán) 2.發(fā)行對象:權(quán)證發(fā)行股權(quán)登記日收盤后登記在冊的全體流通股股東; 3.權(quán)證類型為歐式認(rèn)股權(quán)證,行權(quán)日為權(quán)證存續(xù)期的最后一個(gè)交易日; 4.存續(xù)期為378天; 5.發(fā)行數(shù)量為對全體流通股東每10股派發(fā)1份,總額為3.877億份 6.行權(quán)比例為1:1,即1份認(rèn)股權(quán)證可按行權(quán)價(jià)向公司認(rèn)購1股股票。 投資策略探討 在探討寶鋼權(quán)證的投資策略之前,我們非常誠懇的提醒投資者,權(quán)證投資風(fēng)險(xiǎn)非常之高。從國外經(jīng)驗(yàn)看有很大比例的權(quán)證最終都以無法行權(quán),投資者損失全部的投入而告終。而國內(nèi)的市場還極不完善,我們相信風(fēng)險(xiǎn)性更大。 鋼權(quán)證市場結(jié)構(gòu)分析 因?yàn)槊赓M(fèi)權(quán)證的優(yōu)越性,預(yù)計(jì)多數(shù)獲贈(zèng)者選擇持有 對獲贈(zèng)權(quán)證的寶鋼流通股東來說,此次寶鋼權(quán)證是無償獲得的,持有權(quán)證沒有任何損失,但收益與股票一樣。因此如果不看好寶鋼股價(jià),最優(yōu)策略是減持股票而不是權(quán)證;如果看好,更應(yīng)該保留權(quán)證。由此判斷權(quán)證上市初期賣出量不會太大。

基金二季度報(bào)告顯示,重倉寶鋼的基金已持有寶鋼全部流通股的40%。基金能否購買權(quán)證目前管理層還沒有明確規(guī)定。我們認(rèn)為存在較大障礙。因?yàn)闄?quán)證具有高杠桿、高風(fēng)險(xiǎn)性,對基金來說增加這樣的投資品種必然改變其風(fēng)險(xiǎn)特征。即使管理層放行,基金也應(yīng)召開持有人大會,對能否投資、及投資比例做出限定,之后才能買入權(quán)證。如果寶鋼權(quán)證在8月份上市,相信基金很難在此之前完成管理層審批和持有人大會通過兩個(gè)程序。 根據(jù)以上的分析,我們認(rèn)為寶鋼權(quán)證上市之后,由于基金無法購買,同時(shí)多數(shù)投資者可能存在惜售心理,因此權(quán)證交易的流動(dòng)性存在一定的問題,而參與者也會以散戶投資者和非主流機(jī)構(gòu)為主。這將加大權(quán)證價(jià)格的波動(dòng)性。 為什么買入?以及什么價(jià)位買入? 當(dāng)正股價(jià)位于行權(quán)價(jià)附近,同時(shí)投資者又強(qiáng)烈看好股價(jià)走勢時(shí)。可以考慮買入權(quán)證。 雖然寶鋼流通股東持有的權(quán)證都是無償獲得的,不過一旦權(quán)證上市交易,買入者還是必須付出一定的成本。投資者買入寶鋼權(quán)證的唯一理由就是看好寶鋼的股價(jià)。在此前提下,參考國外的市場經(jīng)驗(yàn): 當(dāng)正股價(jià)遠(yuǎn)低于行權(quán)價(jià)時(shí),不應(yīng)買入期權(quán)。因?yàn)榇藭r(shí)買入股票可即時(shí)享受到股價(jià)回升的收益,而買入期權(quán)只有當(dāng)股價(jià)回升到行權(quán)價(jià)之上,期權(quán)才能獲利。 當(dāng)正股價(jià)遠(yuǎn)高于行權(quán)價(jià)時(shí),更不應(yīng)買入期權(quán),即使投資者繼續(xù)看好股票走勢。因?yàn)楫?dāng)正股價(jià)遠(yuǎn)高于行權(quán)價(jià)時(shí),期權(quán)費(fèi)會變得很貴。此時(shí)期權(quán)費(fèi)的絕大部分是補(bǔ)償正股價(jià)與行權(quán)價(jià)之間的價(jià)差,投資者可獲得的杠桿作用很小(或者說時(shí)間價(jià)值很小)。而一旦判斷出錯(cuò),承受的損失將是非常之大的。 只有當(dāng)正股價(jià)位于行權(quán)價(jià)附近,同時(shí)投資者又強(qiáng)烈看好股價(jià)走勢時(shí)。可以考慮買入權(quán)證。因?yàn)榇藭r(shí)期權(quán)費(fèi)相對便宜,且主要由時(shí)間價(jià)值構(gòu)成。購買者可獲得比較高的杠桿率,成本-收益綜合衡量投資期權(quán)較為有利。 從目前可獲得的信息來看,寶鋼復(fù)牌之處最有可能維持在行權(quán)價(jià)附近。因?yàn)閷氫摷瘓F(tuán)承諾股東大會通過股改方案后會在4.53元(非常接近行權(quán)價(jià)4.5元)以下增持流通股,以穩(wěn)定股價(jià)。這時(shí)可能是介入權(quán)證的較好時(shí)機(jī)。那么下一個(gè)衍生的問題是:當(dāng)權(quán)證價(jià)格為多少時(shí),介入是合適的。 對這個(gè)問題本文無法給出答案。雖然國外權(quán)證定價(jià)理論已經(jīng)比較發(fā)達(dá)。但是多數(shù)依賴比較嚴(yán)格的假設(shè)前提,比如:應(yīng)用最為廣泛的B-S模型就假定了股價(jià)呈零漂移的布朗運(yùn)動(dòng),簡單來說就是假定股價(jià)圍繞水平線隨機(jī)波動(dòng)。這與投資者因?yàn)榭礉q所以買入期權(quán)的事實(shí)常常發(fā)生抵觸。從國外的實(shí)踐來說,也常常出現(xiàn)B-S模型定價(jià)無效的情況。因此我們不得不遺憾的說,期權(quán)價(jià)格在很大程度上取決于投資者的心理,客觀上很難有一個(gè)判斷標(biāo)準(zhǔn)。 以下,我們給出了運(yùn)用B-S模型計(jì)算的寶鋼期權(quán)價(jià)格。B-S模型雖然并不能對具體交易價(jià)格有一個(gè)指示,但是卻是券商研究機(jī)構(gòu)數(shù)量化定價(jià)的唯一武器。根據(jù)交易所規(guī)定,權(quán)證上市首日參考價(jià)格由保薦機(jī)構(gòu)提供。因此下文的B-S定價(jià)結(jié)果,投資者可以作為權(quán)證上市首日的開盤價(jià)參考。 另外,我們已經(jīng)出具了《寶鋼股份2006年盈利預(yù)測》的專門報(bào)告,投資者可以作為寶鋼判斷其后一年的目標(biāo)價(jià)格的參考。 寶鋼權(quán)證定價(jià)參考 B-S模型簡介 認(rèn)購權(quán)證意味著權(quán)證持有人在到期日有權(quán)以約定價(jià)格從發(fā)行人處購買股票。成熟市場上Black-Scholes模型是一種廣泛認(rèn)可的權(quán)證定價(jià)方法。其定價(jià)公式為: W = 權(quán)證價(jià)格;K = 行權(quán)價(jià)格;T-t = 權(quán)證的剩余年限;S0 = 標(biāo)的股票價(jià)格(正股價(jià)格);r = 無風(fēng)險(xiǎn)收益率;σ = 標(biāo)的股票的年化波動(dòng)率(應(yīng)為股票和權(quán)證價(jià)格之和的年化波動(dòng)率)。 模型中變量的確定 根據(jù)寶鋼股份的認(rèn)股權(quán)證發(fā)行計(jì)劃,確定上述定價(jià)公式中的變量如下:K = 4.5元;T = 1.0356;r = 1.8%,采用稅后的一年期銀行存款利率作為無風(fēng)險(xiǎn)收益率;σ = 27.03%,選取寶鋼股價(jià)過去378日的數(shù)據(jù)來計(jì)算年化波動(dòng)率,作為寶鋼股票價(jià)格的波動(dòng)率。由于發(fā)行日期不確定,正股價(jià)格目前只能通過預(yù)測得到。 權(quán)證上市之日正股價(jià)格S0的確定 寶鋼權(quán)證發(fā)行預(yù)計(jì)在8月份,股改完成之后。到時(shí)的寶鋼股價(jià)才是計(jì)算權(quán)證價(jià)格的正股價(jià)格S0。參考已經(jīng)完成股改的股票走勢,我們判斷寶鋼復(fù)牌后股價(jià)有一個(gè)“自然除權(quán)”過程。以寶鋼停牌前一個(gè)交易日7月22日的收盤價(jià)5.14元計(jì)算,自然除權(quán)后股價(jià)為4.21元(按每10股送2.2股)。由于寶鋼集團(tuán)有穩(wěn)定股價(jià)的承諾,因此股價(jià)下降幅度可能不會這么大。我們假設(shè)權(quán)證上市日股價(jià)為4.4元/股(對應(yīng)預(yù)測市盈率5倍),以4.21和5.14元分別作為預(yù)測范圍的上下限,另外集團(tuán)增持價(jià)格4.53元也是重要的參考值。

定價(jià)結(jié)果 將上述各項(xiàng)變量之取值代入B-S模型計(jì)算,得出最終的寶鋼認(rèn)股權(quán)證定價(jià)結(jié)果如圖表4所示,這一結(jié)果顯示了該權(quán)證的價(jià)值,即理論價(jià)格。

另外,在圖表5中我們列出了認(rèn)股權(quán)證定價(jià)中各變量對其價(jià)格的影響,在寶鋼股份發(fā)行方案正式出臺之后,投資者可以參考圖表5對圖表4中的定價(jià)結(jié)果進(jìn)行一些定性的調(diào)整。

小結(jié) 對于已經(jīng)獲贈(zèng)寶鋼權(quán)證的投資者,我們建議持有,因此該權(quán)證不會帶來任何損失,而能夠盡享寶鋼股價(jià)上漲的收益。當(dāng)權(quán)證價(jià)格達(dá)到一定的水平,持有人根據(jù)對后市的判斷兌現(xiàn)權(quán)證,也是一種不錯(cuò)的選擇。 對于手中沒有權(quán)證,但是看好寶鋼走勢的投資者。我們不厭其煩的再次提醒權(quán)證將是一種高風(fēng)險(xiǎn)的選擇。因?yàn)橥顿Y者不僅需要判斷正確股價(jià)運(yùn)動(dòng)方向,而且需要對股價(jià)起落的時(shí)間有一個(gè)準(zhǔn)確的判斷,否則將承受100%的損失。股票與權(quán)證的重大區(qū)別之一就在于權(quán)證具有時(shí)間期限,超過此期限后的上漲對權(quán)證投資者來說毫無意義。對于確定想要投資寶鋼權(quán)證的投資者,我們有如下參考建議: 根據(jù)我們的盈利預(yù)測,寶鋼明年仍有機(jī)會保持一定的增長,大盤后期轉(zhuǎn)暖的可能較大。這是我們看好寶鋼股價(jià)后勢的基礎(chǔ),也是我們認(rèn)為投資者可以介入寶鋼權(quán)證的基礎(chǔ)。 寶鋼權(quán)證上市之初可能是介入的較好時(shí)機(jī)。理由在于權(quán)證的開盤價(jià)受計(jì)算模型限制可能較低,并不能完全反應(yīng)市場對寶鋼的股價(jià)預(yù)期。如果我們對寶鋼復(fù)牌后價(jià)格的判斷正確,這時(shí)的股價(jià)與行權(quán)價(jià)接近,買入可獲得較高的杠桿比例,資金利用效率最高。但是權(quán)證剛上市也是其投機(jī)性最強(qiáng)的時(shí)候,加上我們對流動(dòng)性的擔(dān)憂,此時(shí)的權(quán)證價(jià)格可能反應(yīng)過度,投資者應(yīng)該結(jié)合自己對股價(jià)的判斷控制風(fēng)險(xiǎn)。 投資者可以根據(jù)權(quán)證價(jià)格倒算對于股價(jià)漲幅的預(yù)期,例如:寶鋼權(quán)證價(jià)格上漲到2元即隱含寶鋼股價(jià)上漲50%。 新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 市場研究 > 寶鋼權(quán)證上市全記錄 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 油價(jià)狂漲!錢狂賺! |

| 高血壓治療上的飛躍! |

| 蟲蟲新女裝漂亮才被搶 |

| 名品折扣店聚財(cái)新模式 |

| 環(huán)境美化“錢”景一片 |

| 千年傳承之致富秘方 |

| 美國休閑氧吧,狂賺錢 |

| 看盛唐茶莊如何賺錢? |

| 中國特色治療精神病! |

| 談情說愛,浪漫賺錢! |

| 拯救男人,還你健康! |

| 健康男人,美滿生活! |

| 新韓國快餐一月賺八萬 |

|

|

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|