世紀(jì)證券:二元估值體系下選股策略 | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年06月14日 14:14 證券導(dǎo)刊 | |||||||||||||||||

|

世紀(jì)證券 黃凱軍 提要: 相對于過去簡單的流通股一元市場下的估值體系,解決股權(quán)分置后的二元市場估值體系顯然要復(fù)雜得多,除了過去需要考慮的公司競爭力、盈利能力、行業(yè)生命周期、股票市場

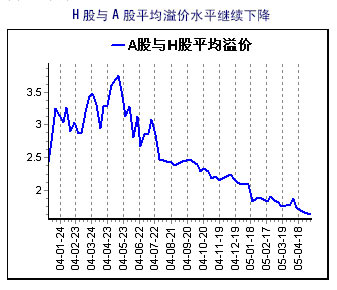

一、預(yù)期不明朗導(dǎo)致市場下跌 從5月9日開始股權(quán)分置試點,滬深市場因為預(yù)期不明朗導(dǎo)致指數(shù)節(jié)節(jié)下跌。除了行業(yè)周期預(yù)期之外,這種預(yù)期不明朗還來自于幾個方面: 1、估值體系的不明朗。解決股權(quán)分置帶來的將是全流通,全流通狀態(tài)下A股的估值標(biāo)準(zhǔn)如何確立,國際標(biāo)準(zhǔn)對A股的估值體系的影響等都成為不明朗的因素。 2、解決股權(quán)分置過程中流通股東利益的不明朗。解決股權(quán)分置的時間表、流通股東的話語權(quán)、對價支付的原則和標(biāo)準(zhǔn)目前都無法明朗,流通股東利益的保護(hù)無法得到明確。 3、市場供求關(guān)系的不明朗。解決股權(quán)分置帶來的老股全流通壓力究竟有多少市場無法得知,新老劃斷后的全流通新股釋放的壓力又有多大也無法明朗。 多重預(yù)期不明朗帶來的結(jié)果是市場資金失衡,場外資金駐足觀望,場內(nèi)資金急于撤離,市場估值水平迅速下降,特別是前期一直表現(xiàn)良好的績優(yōu)藍(lán)籌股受到的沖擊最大。 二、估值國際標(biāo)準(zhǔn)和本土標(biāo)準(zhǔn)的搏弈 解決股權(quán)分置后的全流通市場參考國際標(biāo)準(zhǔn)估值已經(jīng)成為趨勢。同樣的商品,在健全規(guī)范的市場中估值顯然能夠得到溢價,不規(guī)范市場只能折價。香港市場顯然要比大陸市場規(guī)范,其估值標(biāo)準(zhǔn)對于A股具有重要參考意義。 目前A-H股的平均溢價水平在20%左右,過去我們認(rèn)為A股溢價包括了流通權(quán)溢價、本土定位溢價等。我們簡單假設(shè)包括H股和B股在內(nèi)的所有公司都在國內(nèi)市場解決股權(quán)分置,參考目前已有四家股權(quán)分置試點的對價將A股流通權(quán)溢價定義為20%,則A-H股之間已經(jīng)沒有溢價可言。另一個方面,香港市場相對大陸市場不能算完全離岸市場,則A股的本土溢價基本上不存在。

我們對A股市場的估值定位進(jìn)行了分析,按照2005-2006年預(yù)測業(yè)績,扣除流通權(quán)20%溢價后,上證50指數(shù)樣本股和H股的估值定位基本接軌,而滬深300樣本股則尚存在10%以上的溢價空間。 表:大盤藍(lán)籌股和H股估值對比

三、二元市場下信息不對稱搏弈 相對于過去簡單的流通股一元市場下的估值體系,解決股權(quán)分置后的二元市場估值體系顯然要復(fù)雜得多,除了過去需要考慮的公司競爭力、盈利能力、行業(yè)生命周期、股票市場供求關(guān)系之外,大股東和機(jī)構(gòu)投資者之間的信息不對稱已經(jīng)成為必須考慮的因素。 股權(quán)分置市場中評價一個公司的價值主要以機(jī)構(gòu)投資者的判斷為主,解決股權(quán)分置以后大股東戰(zhàn)略的重要性凸現(xiàn)。如果雙方對公司價值的判斷出現(xiàn)分歧,股票的估值必然受到影響。而解決股權(quán)分置前期,大股東的戰(zhàn)略幾乎就是空白,二元估值體系中的重要一元不明朗必然導(dǎo)致估值體系混亂。 行業(yè)生命周期判斷也凸現(xiàn)大股東的重要性,尤其是周期行業(yè),判斷一個完整周期的業(yè)績從而得出估值才能評介周期公司的真實價值。而這是機(jī)構(gòu)投資者和大股東之間明顯存在的差距。 各種不明朗的因素綜合起來形成二元市場下的估值體系下的新的信息不對稱,投資者和大股東之間的信息不對稱已經(jīng)成為影響市場估值的重要因素。 四、多元主體之間的改革成本搏弈 我們應(yīng)該承認(rèn)在現(xiàn)有試點制度下存在較大的解決股權(quán)分置改革搏弈空間,具體來說有流通股東和非流通股東之間的對價搏弈、非流通股東和政府部門之間的改革成本搏弈。 非流通股東和政府部門之間的改革成本搏弈根源在于治理結(jié)構(gòu)。現(xiàn)有非流通股中有七成以上屬于國有股,公司治理結(jié)構(gòu)中的缺陷使改革成本的搏弈空間很大。在沒有制度安排的前提下,作為國有資產(chǎn)出資代表的非流通股東官本位意識將占據(jù)主導(dǎo)思想,改革成本的患得患失導(dǎo)致非流通股東沒有改革積極性。 流通股東和非流通股東之間對價搏弈屬于利益搏弈。在影響對價的幾個主要參數(shù)中:非流通股比例、流通股比例、上市公司業(yè)績、上市公司每股凈資產(chǎn)、上市公司估值都是客觀肯定的,唯有二級市場價格是一個具有較強(qiáng)可塑性的變量。這個變量高低使支付對價的搏弈空間很大。非流通股東不可能不知道這個道理,在沒有強(qiáng)制性制度安排和改革時間表的情況下,掌握改革主動權(quán)的非流通股東完全可以根據(jù)二級市場股價高低選擇改革時機(jī)。 多元主體之間圍繞改革成本代價的搏弈客觀上影響了二級市場的價格的預(yù)期,從而也導(dǎo)致市場在已經(jīng)具備投資價值的情況下繼續(xù)下挫。 五、估值加預(yù)期對價的應(yīng)對策略 市場目前存在著多重搏弈導(dǎo)致不確定因素很大,在這樣的市況下我們不提倡不作為的最消極策略,無論是場內(nèi)的還是場外的。市場環(huán)境發(fā)生變化導(dǎo)致我們的應(yīng)對策略也發(fā)生了變化,我們認(rèn)為在解決股權(quán)分置時期選股必須堅持以下二者兼具的標(biāo)準(zhǔn)。 符合國際估值標(biāo)準(zhǔn)是首先必須堅持的原則,以最具備參考價值的香港市場估值標(biāo)準(zhǔn)作為我們目前選股策略的依據(jù),把行業(yè)的周期性、公司戰(zhàn)略、治理結(jié)構(gòu)予以充分考慮。在考慮了20%的對價以后,目前A股大盤藍(lán)籌股的估值基本已經(jīng)和國際接軌,300樣本股中的和國際同類股溢價空間低于20%的也可以列選擇范圍。 可支付對價空間標(biāo)準(zhǔn)是根據(jù)解決股權(quán)分置的各主要參數(shù)確定,一般來說非流通股比例越大,可支付對價的空間也越大;而二級市場股價高低直接影響PE和PB定位,進(jìn)而影響非流通股東改革積極性,因此建議選擇PE和PB適中的公司。預(yù)期可支付對價將有效降低因為目前A股存在溢價而帶來的估值風(fēng)險。 |

| 新浪首頁 > 財經(jīng)縱橫 > 市場研究 > 正文 |

|

| ||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|