ƶģĒ«įÕ∂ŔY≠hĺ≥Ň–Ēŗ£ļ…ŌŌ¬«ůňų ŽpŌÚ∑ņ”ý | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005ńÍ04‘¬22»’ 14:29 ◊C»ĮĆßŅĮ | |||||||||

|

ŐŠ“™£ļ °°°°Õ∂ŔYúpňŔĪō»ĽēĢŌųúpń‹‘ī°Ę‘≠≤ńŃŌ––ėIĶńČŇĒŗņŻĚô£¨ģaėIņŻĚô‘ŕģaėIśúól…Ō÷–Ō¬”ő≠hĻĚ÷ģťgēĢ”–“ĽāÄ÷ō–¬≤©řń∑÷ŇšĶńŖ^≥Ő°£‘ŕĺŖ”–Ļņ÷ĶÉ쥛Ķń…Ō”ő∆ůėIŇcŐé‘ŕĺįö‚…Ō…żŕÖĄ›÷–Ķń÷–Ō¬”ő∆ůėI÷ģťg»°Ķ√∆Ĺļ‚Ķń°į…ŌŌ¬«ůňų°ĘŽpŌÚ∑ņ”ý°ĪĶń÷ųÓ}ňľ¬∑£¨’ż «ő“āÉƶģĒ«įÕ∂ŔY≠hĺ≥ĶńŇ–Ēŗ°£

°°°°“Ľ°ĘŕÖ”ŕĺoŅsĶńļÍ”^£ļōõéŇ’Ģ≤Ŗ–ř’ż°ĘŃųĄ”–‘úp…Ŕ °°°°Źń÷–áÝŅī ņĹÁ£ļ»ę«ÚĹõĚķ≤®∑ŚĽ¨¬š °°°°Źń÷–áÝ∑Ň—Ř ņĹÁ£¨2004ńÍ»ę«ÚĹõĚķŖ_ĶĹöv ∑–‘≤®∑Ś£¨2005ńÍĆĘŹń≤®∑ŚĽ¨¬š£¨Ķ꼨¬š∑ý∂»”–Ōř°£ŐĹĺŅĪĺīő»ę«ÚĹõĚķ∑Īės”–É…āÄėň÷ĺ–‘¨FŌů£ļ“Ľ «įlŖ_áÝľ“∑ŅĶōģaÉrłŮÚĆĄ”ĶńŌŻŔMüŠ£¨Ô@÷݆ÓĎB «ŔYģaÉrłŮ…ŌĚq£Ľ∂Ģ «÷–áÝ÷ōĻ§ėIĽĮ°Ę≥« –ĽĮļÕŌŻŔM…żľČÚĆĄ”ĶńÕ∂ŔYüŠ£¨Ô@÷݆ÓĎB «ń‹‘ī°Ę‘≠≤ńŃŌÉrłŮ…ŌĚq°£Ņ…“‘įl¨FŖ@∑NĹõĚķ∑ĪėsłŁ∂ŗĶōĀŪ◊‘»ę«Ú–‘ĶńĒUŹą–‘ōõéŇ’Ģ≤ŖīŐľ§£¨ōõéŇÕ∂∑Ňīů‹SŖMļÕĶÕņŻ¬ ŠĄ‘žŃňīůŃŅŃųĄ”–‘£¨–ő≥…ŃųĄ”–‘Ŗ^ ££¨ŔYĪĺÔLŽU∆ęļ√ŐŠłŖ°£ °°°°Źń ņĹÁŅī÷–áÝ£¨ĺoŽSįlŖ_áÝľ“–ř’żōõéŇ’Ģ≤Ŗ°ĘĺoŅs„yłýņšÖsŔYģaĹõĚķĶń≤Ĺ∑•£¨÷–áÝ—Ž––“≤“—ĹõŖ~ť_Ńň–ř’żĒUŹą–‘ōõéŇ’Ģ≤ŖĶńń_≤Ĺ£¨Õ∂ŔYĆĘ≤ĽŅ…Ī‹√‚ĶńŌ›»ŽúpňŔ÷ģ÷–£¨Ķę“ĽűŪ∂ÝĺÕ≤Ę∑«’Ģ≤ŖĪĺ“‚°£∂ŗŪó“ÚňōļÕĚď‘ŕѶŃŅ“™«ůĶŕ∂ĢŽA∂őļÍ”^’{ŅōÕĽ≥Ų“‘ōõéŇ’Ģ≤Ŗņ^ņm–ř’żěťļň–ńĶń –ąŲĽĮ’{Ņō°£ °°°°ĹõĚķúpňŔērīķĶńÔLĺįĺÄ£ļŌŻŔM◊ÓŅĻĶÝ °°°°ő“āÉ”^≤ž1980-2004ńÍ÷–áÝGDP°Ę…ÁēĢŌŻŔM∆∑Ń„ ŘŅāÓ~£®Sales£¨īķŐśŌŻŔM£©°Ę»ę…ÁēĢĻŐ∂®ŔYģaÕ∂ŔY£®FAI£¨īķŐśÕ∂ŔY£©£¨—–ĺŅįl¨FŌŻŔMĶń≤®Ą”–‘◊Ó–°£¨Õ∂ŔYĶń≤®∂®–‘◊Óīů£®ÖĘ“äĪŪ2£©°£GDP≤®Ą”1£•£¨ŌŻŔMÉH≤®Ą”0.37£•£¨∂ÝÕ∂ŔY≤®Ą”1.21%°£ °°°°ĪŪ2 1978-2004 ńÍŌŻŔMĶń≤®Ą”–‘◊Ó–°

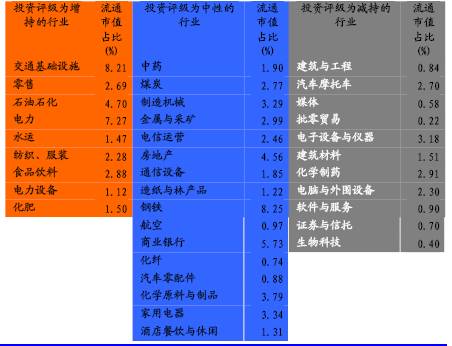

°°°°—–ĺŅĪŪ√ų£¨ŌŻŔMŌŗƶ”ŕĹõĚķ‘ŲťLłŖ∑Śēr∆ŕĶńĽýĒĶ£¨ň•úpĶńňŔ∂»◊Ó¬ż£¨∂ÝÕ∂ŔYĄtň•úpĶń◊ÓŅž°£GDPĄtĺ””ŕ∂Ģ’Ŗ÷ģťg°£∆š‘≠“ÚŅ…ń‹ļÕő“áÝĹõĚķůw÷∆ļÕÕ∂ŔYÚĆĄ”ĶńĹõĚķ‘ŲťLń£ Ĺ”–ÍP°£“Úīň£¨‘ŕĹõĚķúpňŔērīķ£¨ĺįö‚÷‹∆ŕļŌņŪĽō¬š£¨ĶęŖ^≥Ő—”ťLēr∆ŕ£¨ŌŻŔM «◊ÓĺŖ”–∑ņ”ý–‘°Ę◊ÓŅĻĶÝĶńÓI”Ú°£ °°°°∂Ģ°Ę◊ŖŌÚ∆Ĺļ‚Ķń÷–”^£ļ÷‹∆ŕ√‘žFŌ¬Ķń”–ŖxďŮĽōĪ‹ŇcĹõĚķúpňŔŌ¬ĶńŌŻŔM„Ņ„Ĺ °°°°ĪMĻ‹ļÍ”^’Ģ≤Ŗ≠hĺ≥ŕÖ”ŕĺoŅs£¨ĻŐ∂®ŔYģaÕ∂ŔY‘Ų∑ýĶńĽō¬š «’{ŅōĶń÷ō“™ńŅėň÷ģ“Ľ£¨Ķę°įÕ∂ŔYúōļÕĹĶúō£¨ŌŻŔMúōļÕ…żúō°ĪĎ™‘ď «’Ģłģ◊∑«ůĶńņŪŌŽĹYĻŻ°£Õ∂ŔYĶńúpňŔĪō»ĽēĢŌųúp…Ō”őĽýĶA‘≠≤ńŃŌ––ėIĶńČŇĒŗņŻĚô£¨ģaėIņŻĚô‘ŕģaėIśúólĶń…Ō÷–Ō¬”ő≠hĻĚ÷ģťgēĢ”–“ĽāÄ÷ō–¬≤©řń∑÷ŇšĶńŖ^≥Ő°£ °°°°ő“āÉ‘ÝŐŠ≥ŲĶń‘ŕĺŖ”–Ļņ÷ĶÉ쥛Ķń…Ō”ő∆ůėIŇcŐé‘ŕĺįö‚…Ō…żŕÖĄ›÷–Ķń÷–Ō¬”ő∆ůėI÷ģťg»°Ķ√∆Ĺļ‚Ķń°į…ŌŌ¬«ůňų°ĘŽpŌÚ∑ņ”ý°ĪĶń÷ųÓ}ňľ¬∑£¨»‘»Ľ∆űļŌő“āÉƶģĒ«įÕ∂ŔY≠hĺ≥ĶńŇ–Ēŗ°£ °°°°––ėIÕ∂ŔYőŁ“żŃ¶‘uľČ£ļ∆Ĺļ‚∑÷≤ľ °°°°łýďĢ––ėI—–ĺŅÜTĶń––ėIĻęňĺ‘uľČ°Ę2005ńÍ“‘ļůłų––ėIÉ»…Ō –ĻęňĺĶń≥…ťLŕÖĄ›°Ę––ėIĶń÷ōĹM“Úňō“‘ľį––ėIP/E°ĘP/B°Ę∂®Ér°Ę––ėI÷łĒĶŖ\––Ö^ťg°Ę––ėIďQ ÷¬ Ķ»÷łėň£¨ĹõŖ^––ėIÕ∂ŔYőŁ“żŃ¶ń£–ÕĺCļŌ‘u∑÷£¨Ķ√ĶĹ––ėIĶńÕ∂ŔYőŁ“żŃ¶ŇŇ–Ú°£ĹĽÕ®ĽýĶA‘O ©°ĘŃ„ Ř°Ę Į”Õ ĮĽĮ°ĘŽäѶ°ĘňģŖ\°ĘľŹŅó∑Ģ—b°Ę ≥∆∑ÔčŃŌ°ĘŽäѶ‘Oāš°ĘĽĮ∑ Ķ»––ėIĶńÕ∂ŔYőŁ“żŃ¶‘u∑÷唫į£¨ő“āÉĆĘŖ@9āÄ––ėIŃ–ěťÕ∂ŔY‘uľČěť‘Ų≥÷Ķń––ėI°£ °°°°∂Ģľĺ∂»––ėIÕ∂ŔYőŁ“żŃ¶‘uľČ

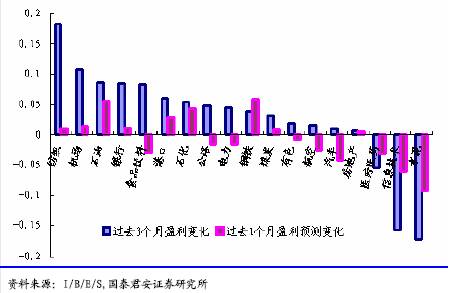

°°°°ŔYŃŌĀŪ‘ī£ļáÝŐ©ĺżį≤◊C»Į—–ĺŅňý °°°°”ĮņŻÓAúy◊ÉĽĮ£ļņšŇĮÓA÷™ °°°°ő“āÉ ’ľĮŃňI/B/E/SĒĶďĢéž÷–”–”õšõĶń÷–áÝĶōÖ^∆ůėI05ńÍEPSÓAúy÷ĶĶńĄ”ĎB◊ŖĄ›£¨įŁņ®ŃňŌ„łŘļÕÉ»Ķō…Ō –∆ůėI£¨ő“āÉ’JěťŖ@Ņ…“‘∑ī”≥»ę«Ú∑÷őŲéüƶáÝÉ»––ėIŕÖĄ›ĶńŅī∑®°£Ňc04ńÍ≥űŌŗĪ»£¨ņŻĚô≥÷ņm√ųÔ@’{łŖĶń––ėI÷ų“™”–√ļŐŅ°ĘôCąŲ°Ę Į”Õ°Ę ĮĽĮ°ĘšďŤFĶ»––ėI£¨∂ÝņŻĚô≥÷ņm√ųÔ@Ō¬’{Ķń÷ų“™”––ŇŌĘľľ–g°Ę∆Ż‹á°ĘŠtĮüŠtňéļÕňģńŗ°£Ć¶őīĀŪ––ėI◊ÉĽĮłŁ”–’—Ô@“‚ŃxĶń «ĹŁ∆ŕ∑÷őŲéüƶ”ĮņŻÓAúyĶń’{’Ż£ļŖ^»•3āÄ‘¬ņŻĚô’{‘Ų∑ý∂»◊ÓīůĶń «ľŹŅó°ĘôCąŲļÕ Į”Õ£¨’{úp∑ý∂»◊ÓīůĶń «ŠtĮüŠtňé°Ę–ŇŌĘľľ–gļÕňģńŗ°£Ŗ^»•1āÄ‘¬ņŻĚô’{‘Ų∑ý∂»◊ÓīůĶń «šďŤF°Ę Į”ÕļÕ ĮĽĮ£¨’{úp◊ÓīůĶń «ňģńŗ°Ę–ŇŌĘľľ–gļÕ∆Ż‹á°£ °°°°Ŗ^»•3 āÄ‘¬ļÕŖ^»•1 ‘¬Ķń”ĮņŻÓAúy◊ÉĽĮ

°°°°Ļņ÷Ķňģ∆ĹáÝŽHĪ»›^£ļ÷ōŁcĻęňĺŕÖ”ŕĹ”‹Č °°°°ő“āÉĆĘĪĺ—–ĺŅňýAĻ…÷ōŁcĻęňĺŇcI/B/E/SņÔĶńÕ¨ėI∆ůėI£®ŖxďŮ”–5őĽ“‘…Ō∑÷őŲéüłķŘôĶń∆ůėI£©05ńÍĄ”ĎB –”Į¬ ŖM––ŃňĪ»›^°£ĹYĻŻÔ@ ĺšďŤF°Ę ĮĽĮ°ĘĻ§≥ŐôC–Ķ°Ę‘žľą°Ę∑ŅĶōģaļÕ∆Ż‹áŃ„≤ŅľĢ––ėI –”Į¬ ĶÕ”ŕáÝŽH∆Ĺĺýňģ∆Ĺ°£∂Ý”čň„ôCļÕŽä◊”°Ę‹õľĢļÕIT∑ĢĄ’°ĘÕ®–Ň‘Oāš––ėI –”Į¬ »‘›^īů∑ý∂»łŖ”ŕ∆Ĺĺýňģ∆Ĺ£¨ĶęÉ…Óź∆ůėI’ŻůwĶńĻņ÷Ķňģ∆Ĺ“—Ōŗ≤Ó≤Ľ∂ŗ°£ °°°°ń‹‘ī°Ę‘≠≤ńŃŌ––ėI£ļ”–ŖxďŮĶńĽōĪ‹ °°°° Į”Õ°Ę ĮĽĮ°Ę√ļŐŅ°ĘšďŤF°Ę”–…ę°ĘĹ®≤ńļÕ‘žľąĶ»īů◊ŕőÔŔY––ėI’ľő“áÝAĻ… –ąŲŃųÕ®÷ĶĶń21£•£¨∆š––ėI◊ŖŌÚ»‘»Ľ «ő“āÉ÷ōŁcÍP◊ĘĶń‘íÓ}°£ °°°°ļÕ»•ńÍ2ľĺ∂»ļÕ4ľĺ∂»Óźň∆£¨ŖM»Ž3‘¬ļůáÝÉ» –ąŲ‘ŔīőŌ›»Ž°į÷‹∆ŕŅ÷ĽŇįY°Ī£¨“‘ń‹‘ī°Ę‘≠≤ńŃŌěť÷ųĶń÷‹∆ŕÓźĻęňĺŽm»ĽŹńĻ…Ōʬ °Ę –”Į¬ Ĺ«∂»Ņī£¨“—ļ‹ĺŖÕ∂ŔYőŁ“żŃ¶£¨Ķę≥Ų”ŕƶ÷‹∆ŕ“äŪĒĶńďķ–ń£¨‘Ŕīő‘‚ĶĹÕ∂ŔY’ŖĶń∆’ĪťíĀóČ°£Ŗ^»•“ĽńÍ£¨»ę«Úīů◊ŕ…Ő∆∑≥÷ņmĺįö‚£¨ėIŅÉÓAúy≥÷ņm…Ō’{£¨≤Ęõ]”–≥š∑÷∑ī”≥‘ŕáÝÉ» –ąŲŌŗÍP––ėIĶńĻ…ÉrĪŪ¨F…Ō£¨∆š◊ŖĄ››^īů∑ý∂»¬šļů”ŕ»ę«Ú‘≠≤ńŃŌ∆ůėIĶńĪŪ¨F°£ĹŮńÍ1°Ę2‘¬∑›…Ō”ő––ėIĺįö‚‘Ŕīő≥¨≥ŲÓA∆ŕ£¨‘ŕėIŅÉÓAúy∆’Īť’{łŖĶń«ťõrŌ¬£¨‘ďįŚČKĶń∑īŹó“≤ «…‘Ņvľī Ň°£ŇcīňŌŗ∑ī£¨ĹĽÕ®Ŗ\›Ē°Ę ≥∆∑ÔčŃŌ°ĘŃ„ ŘĶ»∑ņ”ý–Õ––ėI“Ľ‘ŔĶ√ĶĹŔYĹū◊∑Ňű£¨ŌÚ…ŌÕĽ∆∆°£‘ŕ÷‹∆ŕ––ėIĶÕŃģĶńĻņ÷Ķňģ∆ĹļÕ∑ņ”ý–Õ––ėIŌŗƶ√ųņ Ńľļ√Ķń––ėI«įĺį÷ģťg£¨ –ąŲÔ@»ĽŖxďŮŃňļů’Ŗ°£

|

| –¬ņň ◊Ūď > ōĒĹõŅvôM > –ąŲ—–ĺŅ > °∂◊C»ĮĆßŅĮ°∑2005 > ’żőń |

|

| ||||

| üŠ Łc Ć£ Ó} | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

°°

°°

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|