|

ĪĪĪĪ2005 ─Ļ╩ął÷Ą─┐é¾w┌ģä▌

ĪĪĪĪĪ¶ 05─Ļ╣╔╩ą▀\ąąŁhŠ│Ą─║├▐D╩╣Ą├04─ĻĄū▓┐▒╗ėąą¦┤®ŲŲ╗“┤¾Ę∙Ž┬ęŲĄ─Ė┼┬╩▓ó▓╗┤¾Ż¼╩ął÷┐╔─▄Ģ■į┌ę╗╝ŠČ╚╗ųÅ═░ląąų«║¾ą╬│╔ųžę¬Ą─Ąū▓┐ĪŻ

ĪĪĪĪĪ¶ 05─ĻųŲČ╚Į©įOĄ─┴”Č╚Ģ■├„’@╝ė┤¾Ż¼š■▓▀įĮČÓŻ¼Ī░įćÕeĪ▒ę“╦žĄ─žō├µė░Ēæę▓įĮ┤¾Ż¼╝ė╔Žęį╝░╔Ž╩ą╣½╦ŠśI┐āį÷ķL┬╩Ą─├„’@Ž┬ĮĄŻ¼╣╔ųĖꬎļ═╗ŲŲĮ³╚²üĒĄ─Žõ¾wŚl╝■▓ó▓╗│╔╩ņĪŻ

ĪĪĪĪĪ¶ 05─Ļ╣╔ųĖ╚įĢ■│╩Žõ¾w▀\ąąŻ¼Ą½Žõ¾wīó╩ŪŪ░Ą═║¾Ė▀─Ż╩ĮŻ¼┼c04 ─ĻŪ░Ė▀║¾Ą═Ą─Žõ¾wą╬│╔ī”ĘQŻ¼Žõ¾wų„¾wģ^ķgę└┼f╩Ū1250 - 1700 ³cĪŻĄ½╚ń╣¹╚½┴„═©ūāĖ’ĘĮ░Ė╗“įć³cĘĮ░Ė│÷┼_▓óīŹ╩®Ż¼¼Fį┌Ą─╩ął÷Ė±ŠųĪóārųĄ╚ĪŽ“║═ārųĄųą▌SĄ╚īó│÷¼F┘|Ą─ūā╗»ĪŻ

ĪĪĪĪ2005─Ļ┘Y«a▀xō±╝░═Č┘Y▓▀┬į

ĪĪĪĪ1Īó¼FĮ╣▄└Ē▓▀┬į

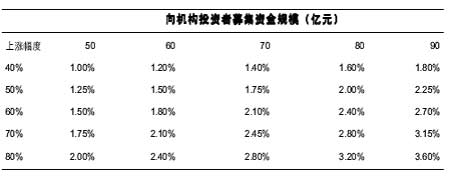

ĪĪĪĪ¼FĮĄ─ų„ę¬╩šęµüĒūį╗ž┘Åęį╝░ģó┼cą┬╣╔Ą─ÖCśŗ╔Ļ┘Å┼c┼õ╩█ĪŻÅ─ęį═∙┤¾▒P╣╔ŠWŽ┬╔Ļ┘Å┼cÖCśŗ┼õ╩█Ą─ŪķørüĒ┐┤Ż¼ÖCśŗ┐╔ęįäėė├Ą─┘YĮį┌2,000ā|ū¾ėęĪŻ╚ń╣¹ęį2,000ā|×ķ╗∙£╩Ż¼─Ū├┤▓╗═¼─╝╝»┘YĮęÄ─Żęį╝░╔ŽØqĘ∙Č╚Ą─ŪķørŽ┬Ż¼┐é┘YĮ╩šęµ┬╩Ą─Ęų▓╝▒Ē╚ńŽ┬ĪŻ┐╔ęį┐┤│÷Ż¼╚ń╣¹Ž“ÖCśŗ═Č┘Yš▀┼õ╩█Ą─┘YĮ│¼▀^50ā|Ż¼═¼Ģr╔ŽØqĄ─Ę∙Č╚▓╗Ą═ė┌40%Ż¼─Ū├┤ģó┼cĄ─┐é┘YĮ╩šęµ┬╩┐╔ęį│¼▀^1%ĪŻ

ĪĪĪĪą┬╣╔╔Ļ┘Å╩šęµ┬╩£y╦Ń▒Ē

ĪĪĪĪį┌╩ął÷Č©ār║Ž└ĒĄ─ŪķørŽ┬Ż¼├┐┤╬ģó┼cĘ©╚╦┼õ╩█╗∙▒Š┐╔ęį½@Ą├1% ū¾ėęĄ─╩šęµ┬╩ĪŻŅAėŗ├„─Ļ┤¾▒P╣╔

ĪĪĪĪ░ląąīóį÷╝ėŻ¼Ģ■ėą1 - 2 ╝ęŠW╔Ž╩ū░l╔Ļ┘Å┼cŠWŽ┬Ę©╚╦┼õ╩█Ą─ÖCĢ■ĪŻ─┐Ū░╗ž┘ÅĄ─╩šęµ┬╩▒Ż│ųį┌2% ū¾ėęŻ¼ī”ė┌¼FĮ╣▄└ĒČ°čįŻ¼│õĘų└¹ė├╗ž┘Å┼cę╗╝ē╩ął÷Ą─ÖCĢ■Ż¼├┐─ĻĄ─╩šęµ╦«ŲĮ┐╔ęį▒ŻūCį┌2 - 4% ų«ķgĪŻ

ĪĪĪĪ2Īó╣╔Ų▒═Č┘Y▓▀┬į

ĪĪĪĪ╚ń╣¹╩ął÷─▄ē“į┌╬ęéāŅA£yĄ─ģ^ė“ā╚▀\ąąŻ¼┐╝æ]ĄĮ┘I┘uī”╩ął÷Ą─ø_ō¶Ż¼╬ęéāŅA£y╩ął÷š¹¾wĄ─ŅAŲ┌╩šęµ┬╩æ¬įōį┌10% - 25% ķgĪŻĖ∙ō■╬ęéāī”╩ął÷Ą─┼ąöÓŻ¼║▄ČÓ╣└ųĄ╦«ŲĮĄ═Ą─╣╔Ų▒×ķ═Č┘Yš▀╠ß╣®┴╦─▄ē“ęÄ▒▄╩ął÷’LļUĄ─ŲĘĘNŻ¼╬ęéāĮ©ūh«ö╣╔ųĖį┌1250 ³cĢrīóé}╬╗į÷╝ėų┴ūŅ┤¾ĪŻ

ĪĪĪĪĪ¶ š¹¾w▓▀┬įŻ║Į^ī”ārųĄ┼cĮ╗ęūārųĄ▓óųž

ĪĪĪĪė╔ė┌╩ął÷ģó┼cš▀īóČÓį¬╗»Ż¼═Č┘Yąą×ķīó│÷¼F║▄┤¾▓Ņ«ÉĪŻą┬╚ļ╩ą┘YĮ┐╔─▄Ė³ČÓ╩Ū═ČÖC╚╦├±Ä┼╔²ųĄĄ─┘YĮŻ¼═Č┘YĖ³ČÓĢ■╩ŪČ╠Ų┌ąą×ķŻ¼ėąĮ╗ęūārųĄĄ─╣╔Ų▒īóĢ■╗Ņ▄SĪŻī”ķLŠĆ┘YĮüĒšfŻ¼─┐Ū░ėąĮ^ī”ārųĄĄ─╣╔Ų▒▀Ć▓╗╩Ū║▄ČÓŻ¼ÖCśŗ═Č┘Yš▀Ą─═Č┘YĘĮŽ“īóĖ³╝ė╝»ųąĪŻ05─ĻĄ─╩ął÷┐╔─▄ę╗ĘĮ├µ╩Ūęį╗∙Į×ķ┤·▒ĒĄ─ÖCśŗ═Č┘Y▀Mę╗▓ĮŽ“ėąĮ^ī”═Č┘YārųĄĄ─╣╔Ų▒╝»ųąŻ¼┴Ēę╗ĘĮ├µį┌╩ął÷Č╠Ų┌╔ŽØqųąėąĮ╗ęūārųĄĄ─╣╔Ų▒Ģ■ėąÅŖä┼Ą─▒Ē¼FĪŻę“┤╦Ż¼╬ęéāĮ©ūh═Č┘Yš▀į┌│ųėą║╦ą─ŲĘĘNĄ─═¼ĢrŻ¼ĻPūóėąĮ╗ęūārųĄĄ─╣╔Ų▒ĪŻ

ĪĪĪĪĪ¶ ▓┘ū„▓▀┬įŻ║│ųėą┼c▓©Č╬╝µŅÖĪŻ

ĪĪĪĪ05─Ļį┌▓┘ū„▓▀┬į╔Žæ¬įō╩Ūłį╩ž┼c▓©Č╬▓óųžĪŻė╔ė┌▓┐Ęų╣╔Ų▒Ą─ārĖ±ęčĮøŠ▀éõĮ^ī”Ą─ārųĄŻ¼╦³éāĄ─žöäš╩šęµ─▄ē“Ąųė∙╩ął÷▓©äėĄ─’LļUŻ¼ę“┤╦ī”▀@ŅÉ╣╔Ų▒ęį│ųėą▓╗äėĄ─▓▀┬įĪŻ═¼ĢrŻ¼ŅAŲ┌╩ął÷īóŠS│ųį┌Žõ¾wųą▀\ąąŻ¼╦∙ęį▓©Č╬╩Ū▒ž╚╗Ą─▓▀┬įĪŻį┌ųĖöĄĮėĮ³ų„¾wģ^ė“Ž┬Ž▐Ą─Ģr║“Š═æ¬įō╝ėūŃé}╬╗ĪŻ┘u│÷Ą─ąą×ķ欫öĖ³╣¹öÓŻ¼▀_ĄĮŅAŲ┌╩šęµ╗“š▀ĮėĮ³ų„¾wģ^ė“Ēö▓┐Ģræ¬įō╝»ųą┘u│÷Ż¼▒Ż┤µ╩šęµĪŻ

ĪĪĪĪĪ¶ ŲĘĘN▓▀┬įŻ║╝ė┤¾’LĖ±┼õų├Ą─▒╚└²

ĪĪĪĪė╔ė┌ŅAŲ┌05─Ļø]ėą├„’@ąąśIį÷ķLŻ¼ę“┤╦╬ęéāĮ©ūhąąśI┼õų├ų„ę¬ū±čŁąąśI┐é╩ąųĄĄ─▒╚└²Ż¼ęįČóūĪ╩ął÷š¹¾w╩šęµ┬╩ĪŻ

ĪĪĪĪĮ©ūhąąśI═Č┘Y▀xō±

ĪĪĪĪ3Īóé∙╚»═Č┘Y▓▀┬į

ĪĪĪĪé∙╚»’LļU╩šęµģR┐é▒Ē

ĪĪĪĪć°é∙╩ął÷5 ─ĻŲ┌ęįā╚Ą─╚»ĘN┤µį┌═Č┘YÖCĢ■ĪŻī”ė┌├„─ĻĄ─╔²Žóą╬ä▌Ż¼╬ęéāŅAėŗŻ¼├„─Ļčļąą└^└mš{š¹└¹┬╩Ą─┐╔─▄ąįę└╚╗▒╚▌^┤¾Ż¼╔²ŽóĄ─Ę∙Č╚┐╔─▄ŠS│ųį┌0.25 Ī¬ 0.5 éĆ░┘Ęų³cų«ķgŻ¼ō■┤╦Ż¼Ė∙ō■╔Ž╩÷Ą─Įø“×╬ęéā┐╔ęį╣└ėŗ╬┤üĒé∙╚»ārĖ±ūā╗»ŪķĪŻÅ─ėŗ╦Ń▀^│╠┐╔ęį┐┤│÷Ż¼═Č┘YķLŲ┌╚»Ą─╩šęµīó└^└m×ķžōŻ¼Ą½╩ŪŻ¼ųąŲ┌╚»Ą─┘Y╩šęµīóų▓Į×ķš²Ż¼╠žäe╩Ū─┐Ū░╩ŻėÓŲ┌Ž▐į┌5─Ļū¾ėęĄ─ųąŲ┌╚»Ą─═Č┘Y╩šęµīó│¼▀^4%(╔²Žó25éĆ╗∙³c)Ż¼3 ─ĻŲ┌Ą─ć°é∙═Č┘Y╩šęµūŅ┤¾ĪŻę“┤╦Ż¼ŽÓī”ė┌04─ĻĄūĄ─é∙╚»ārĖ±╦«ŲĮŻ¼╬ęéāšJ×ķŻ¼é∙╚»╩ął÷ęčĮø│╩¼F│÷ę╗Č©Ą─═Č┘YārųĄŻ¼═Č┘Yš▀┐╔ęįėą▀xō±Ą─╠¶▀x║Ž▀mĄ─ŲĘĘNķLŲ┌│ųėąĪŻ

ĪĪĪĪ┐╔▐Dé∙

ĪĪĪĪļSų°┐╔▐Dé∙ę╗╝ē╩ął÷╣®æ¬┴┐Ą─┤¾┴┐į÷╝ėŻ¼ąąśIĘų▓╝ūāĄ├ĘŪ│ŻÅVĘ║Ż¼┐╔▐Dé∙Ą─Č©ār║═╣└ųĄ╦«ŲĮīó░l╔·ĘŪ│Ż┤¾Ą─Ęų╗»Ż¼ę╗ą®Śl┐Ņ║├Ż¼╣½╦Š┘|Ąž║├Ą─▐Dé∙īóŽĒ╩▄▌^Ė▀Ą─╣└ųĄ╦«ŲĮŻ¼Č°┴Ē═Ōę╗ą®▐Dé∙ätĢ■ėąę╗éĆ┼▌─ŁöDē║Ą─▀^│╠Ż¼ę▓Š═╩ŪŽÓī”ė┌╝āé∙╚»ārųĄĄ─ęńār╦«ŲĮ’@ų°ĮĄĄ═ĪŻ

ĪĪĪĪĪ¶ ĻPūó▓┐ĘųŲ┌ÖÓārųĄ▒╗├„’@Ą═╣└Ą─ŲĘĘN

ĪĪĪĪ┐é¾wüĒšfŻ¼ŽÓ«öę╗▓┐ĘųĄ─┐╔▐Dé∙═Č┘YārųĄ╩Ū▒╗Ą═╣└┴╦Ż¼╬ęéā░č─┐Ū░┐╔▐Dé∙Ą─ĄĮŲ┌╩šęµ┬╩║═Ų¾śIé∙

ĪĪĪĪŽÓ▒╚Ż¼┐╔ęį░l¼F─┐Ū░▓╗╔┘▐Dé∙Ą─ārĖ±Ą─┤_Š▀ėąŽÓ«öĄ─╬³ę²┴”Ż¼╬ęéā▀x╚Ī▓┐ĘųĄ═ār▐Dé∙Ż¼ėŗ╦Ń┴╦╦¹éāĄ─ĄĮŲ┌╩šęµ┬╩Ż¼▓ó┼cŲ¾śIé∙└¹┬╩ŽÓ▒╚Ż¼ĮY╣¹╩Ū└¹▓ŅČ╝į┌150 éĆBP ęįā╚Ż¼╬ęéāĖ∙ō■ā╔▓µśõ╗“├╔╠ž┐©┴_Ę©ėŗ╦ŃŲ┌ÖÓārųĄŻ¼░l¼F╦¹éāĄ─Ų┌ÖÓārųĄČ╝▒╗├„’@Ą═╣└┴╦ĪŻ

ĪĪĪĪĪ¶ ▀xō±╣╔ąįŲ½ÅŖĄ─ŲĘĘN

ĪĪĪĪ┐╔▐Dé∙╝µŠ▀╣╔ąį║═é∙ąįŻ¼ī”ė┌▓╗═¼ąĶŪ¾╠žąįĄ─═Č┘Y╚╦üĒšfŻ¼┐╔ęįĖ∙ō■ūį╝║Ą─Ų½║├║═’LļU│ą╩▄─▄┴”üĒ▀xō±Ż¼ė╔ė┌┐╔▐Dé∙ę╗╝ē╩ął÷╣®æ¬Ą─┤¾┴┐į÷ķLŻ¼┐╔▐Dé∙Įo═Č┘Y╚╦╠ß╣®┴╦║▄┤¾Ą─▀xō±ėÓĄžŻ¼Ķbė┌─┐Ū░┤¾▒P╠Äė┌Ąū▓┐ģ^ė“Ż¼╬ęéāĮ©ūh═Č┘Y╣╔ąįŲ½ÅŖĄ─ŲĘĘNŻ¼ęįŽ┬╩Ū╬ęéāšJ×ķ▒╚▌^ėą▓┘ū„ęŌ┴xĄ─╚»ĘNŻ║

ĪĪĪĪ╚A┴Ō▐Dé∙║═║¬õō▐Dé∙Ż║─┐Ū░ār╬╗▌^Ą═Ż¼ĄĮŲ┌╩šęµ┬╩▌^Ė▀Ż¼Ų┌ÖÓārųĄ▒╗├„’@Ą═╣└Ż¼

ĪĪĪĪ─Ž╔Į▐Dé∙Ż║ą▐š²Śl┐Ņņ`╗ŅĪŻ─Ž╔ĮīŹśI─┐Ū░Ą─╩ąā¶┬╩1.27,ā¶┘Y«a6į¬Ż¼Š▀éõ▌^ÅŖĄ─┤¾▒╚└²╦═╣╔─▄┴”ĪŻ

ĪĪĪĪ╦«▀\▐Dé∙Ż║╩Ū─┐Ū░╬©ę╗ę╗ų╗╦«╔Ž▀\▌öŅÉ▐Dé∙Ż¼╣½╦Š┘|Ąž┴╝║├Ż¼ē┼öÓ╦«╔ŽśI䚯¼

ĪĪĪĪĻ¢╣Ō▐Dé∙Ż║ÅŖųŲ┌H╗žār102 į¬Ż¼▓╗┼┼│²│÷¼FÅŖųŲ┌H╗žĄ─┐╔─▄ąįĪŻ

ĪĪĪĪĀIĖ█▐Dé∙Ż║ĖĪäė└¹┬╩Śl┐Ņį┌└¹┬╩Ą─╔Ž╔²ų▄Ų┌ųąŻ¼╩ŪĘŪ│Żėą╬³ę²┴”Ą─Ż¼Č°ŪęĀIĖ█▐Dé∙╩Ū¼Fėą▐Dé∙ųą╬©ę╗Ą─ę╗ų╗Ė█┐┌ŅÉŲĘĘNŻ¼

ĪĪĪĪĪ¶ Ų¾śIé∙

ĪĪĪĪŲ¾śIé∙ę╗╝ē╩ął÷Č╠Ų┌ā╚ļyėąīŹ┘|ąįĄ─Ė─ūāĪŻŲ¾śIé∙Ą─ć°ā╚░lš╣£■║¾ėąČÓĘĮ├µĄ─įŁę“ĪŻÅ─Č■╝ē╩ął÷

ĪĪĪĪüĒ┐┤Ż¼╔²Žóē║┴”ųŲ╝s╬┤üĒŲ¾śIé∙ųĖöĄĄ─╔ŽØqĪŻŅAėŗ2005─ĻŲ¾śIé∙╠žäe╩ŪųąķLŲ┌Ą─╚»ĘN╣└ėŗ▓╗Ģ■ėą╠½║├Ą─▒Ē¼FŻ¼┐╔ęįČÓĻPūóĄĮŲ┌Ų┌Ž▐į┌3─ĻęįŽ┬Ą─Ų¾śIé∙Ż¼═¼ĢrŻ¼═Č┘Yš▀į┌═Č┘YŲ¾śIé∙ę¬ūóęŌ┐╝æ]ČÉ╩šī”╩šęµ┬╩Ą─ė░ĒæĪŻ

[╔Žę╗Ēō] [1] [2] [3]

|