╚ļł÷▀ĆąĶ─═ą─Ą╚┤² īżšęŽ┬ę╗▌åąąŪķØōį┌¤ß³c

ĪĪĪĪ├±ūÕūC╚» Åłš▄

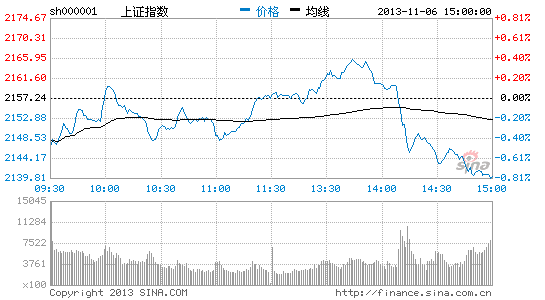

ĪĪĪĪ11į┬6╚šŻ¼╔ŽūCŠCųĖ╩šė┌2139.61³cŻ¼Ž┬Ą°0.82%Ż¼äōśI░ÕųĖ╩šė┌1241.79³cŻ¼Ž┬Ą°1.45%ĪŻ╝╝ąg╔Ž┐┤Ż¼╔ŽųĖ2į┬22╚š«öų▄ų▄ŠĆ║═5į┬31╚š«öų▄ų▄ŠĆśŗ│╔Ą─Ž┬ĮĄē║┴”ŠĆčė╔ņĄĮ2170³cĖĮĮ³Ż¼ŅAėŗįōē║┴”ŠĆīó│╔×ķČ╠Ų┌╔ŽųĖĄ─ūŅųžę¬ē║┴”ĪŻ╔ŽųĖ─ĻŠĆ×ķ2174³cŻ¼ęÓśŗ│╔ī”ųĖöĄĄ─ē║ųŲĪŻ9į┬27╚šĄ═³c×ķ2150³cŻ¼╩š▒P╩šė┌įō³c╬╗Ž┬ĘĮŪęČÓ╚šÖM▒P║¾Ż¼Ī░▒PŠ├▒žĄ°Ī▒─¦ųõ╚▌ęū欓×ĪŻō■╬ęéāĄ──Żą═▒O£yŻ¼10į┬21╚š-23╚šŻ¼ėą├„’@Ą─┘YĮ┴„│÷█EŽ¾ĪŻ10į┬29╚šČÓ┐šĘ┼┴┐╝żæų«║¾Ż¼Č╠ŠĆųĖöĄ╔Žąąē║┴”ųžųžŻ¼┐šĘĮŠų├µ╔Ž╚į╚╗├„’@š╝ā×ĪŻ

ĪĪĪĪäōśI░ÕųĖė┌10į┬22╚šŽ┬Ą°3.64%Ż¼▓óäō│÷Üv╩Ę╠ņ┴┐Ż¼│╔Į╗21.9ā|╣╔Ż¼ŽÓī”ė┌äōśI░Õ417.55ā|╣╔Ą─┐é┴„═©▒PŻ¼å╬╚šōQ╩ų┬╩Ė▀▀_5.24%ĪŻÅ─A╣╔Üv╩Ę┐┤Ż¼5%ęį╔ŽĄ─┤¾▒PōQ╩ų┬╩═∙═∙ŅA╩Šų°ųąŲ┌Ēö▓┐Ą─ĄĮüĒĪŻ═¼ĢrŻ¼ė^▓ņŪ░Ų┌äōśI░ÕŅIØq░ÕēKĪ¬Ī¬ė░ęĢé„├Į░ÕēKĄ─ū▀ä▌Ż¼░ÕēK²łŅ^╣╔╚AšxąųĄ▄ūįĖ▀³c╗žš{ęįüĒŻ¼Į³Ų┌Ą°Ę∙ęč│¼▀^40%Ż¼┬╩Ž╚▀M╚ļųą╝ēš{š¹ĪŻĘNĘN█EŽ¾▒Ē├„Ż¼äōśI░Õ┼▌─Łķ_╩╝ŲŲ£ńŻ¼äōśI░ÕųĖīó▀M╚ļųąŲ┌š{š¹Ż¼▓ó▓╗┐╔▒▄├ŌĄžī”╩ął÷╚╦ÜŌįņ│╔┤“ō¶ĪŻ

ĪĪĪĪ═¼ĢrŻ¼┤¾▒P╣╔╚įļyęį┤¾Ę∙ū▀ÅŖĪŻ▒M╣▄╠Äė┌Üv╩ĘĄ═╬╗Ą─╣└ųĄ╦«ŲĮę╗Č©│╠Č╚╔Žų¦ō╬┴╦╦{╗I╣╔Ż¼┤¾▒PųĖöĄļyėą┤¾Ę∙Ž┬Ą°┐šķgŻ¼Ą½Ž“╔Žę▓═¼śė└¦ļyųžųžŻ¼─ĻĄū┘YĮ├µĄ─ē║ųŲ╩Ū╩ūę¬ę“╦žĪŻ▒M╣▄9į┬Ę▌═ŌģRš╝┐Ņ▀_ĄĮ┴╦1263.62ā|į¬Ż¼Ą½ļS║¾čļąą▒ŃĢ║═Ż┴╦Ž“╩ął÷═ČĘ┼┘YĮĄ─▓┘ū„Ż¼▓óį┌ā╔ų▄ā╚ā¶╗ž╗\┘YĮėŌŪ¦ā|į¬Ż¼¾w¼F│÷čļąąėąęŌīó─ĻĄūžøÄ┼ŁhŠ│┬į╬ó╩šŠoĄ─æBČ╚ĪŻį┌▀@ĘNŪķørŽ┬Ż¼╝┤▒Ń─Ļā╚▓╗åóäėIPO╚┌┘YŻ¼─ĻĄū╩ął÷┘YĮ├µŅAėŗę▓ļyęįśĘė^ĪŻ

ĪĪĪĪ6į┬─®ĄĮ10│§Ą─š¹¾wĘ┤ÅŚąąŪķęč╚╗ĮY╩°ĪŻī”ė┌┤╦▌åäōśI░Õ║═Ņ}▓─Ė┼─Ņ╣╔Ą─┼▌─ŁąąŪķŻ¼╚²╝Šł¾│╔┴╦ē║Ą╣±ś±äĄ─ūŅ║¾ę╗Ė∙ĄŠ▓▌ĪŻäōśI░Õ╣½╦ŠŪ░╚²╝ŠČ╚║ŽėŗīŹ¼FĀIśI╩š╚ļ1596ā|į¬Ż¼═¼▒╚į÷ķL21.94%Ż╗ĀIśI└¹ØÖ197.77ā|į¬Ż¼═¼▒╚į÷ķL3.23%Ż╗Üwī┘ė┌─Ė╣½╦Š╦∙ėąš▀ā¶└¹ØÖ18.45ā|į¬Ż¼═¼▒╚į÷ķLāH3.84%ĪŻŲõųąŻ¼Ū░╚²╝ŠČ╚ā¶└¹ØÖ═¼▒╚Ž┬ĮĄ╗“╠ØōpĄ─▀_162╝ęŻ¼š╝▒╚Į³ę╗░ļŻ╗Č°ā¶└¹ØÖ═¼▒╚į÷ķL│¼▀^50%Ą─āH85╝ęŻ¼▓╗ūŃ╦─Ęųų«ę╗ĪŻāHéĆ╬╗öĄĄ─└¹ØÖį÷╦┘ļyęįų¦ō╬äōśI░Õš¹¾wĖ▀▀_50▒Čęį╔ŽĄ─╩ąė»┬╩ĪŻ

ĪĪĪĪ6į┬26╚š-10į┬22╚šŻ¼380╝ęéĆ╣╔ØqĘ∙│¼▀^50%Ż¼460╝ęéĆ╣╔ØqĘ∙Įķė┌30%-50%ų«ķgĪŻė╔ė┌Č╠Ų┌ØqĘ∙▀^┤¾Ż¼š{š¹ą╬│╔ų«║¾Ż¼Č╠Ų┌ā╚į┘┤╬░läėąąŪķĄ─┐╔─▄śOąĪĪŻļm╚╗╩«░╦ī├╚²ųą╚½Ģ■╝┤īóš┘ķ_Įo╩ął÷ĦüĒ┴╦╦∙ų^Ą─Ī░ŠSĘĆĪ▒ŅAŲ┌Ż¼Ą½Üv╩ĘĮø“×▒Ē├„Ż¼╚╬║╬═Ō┴”Ą─Ė╔ŅAūŅĮKČ╝īóĘ■Å─╩ął÷▒Š╔ĒĄ─▀\ąąęÄ┬╔ĪŻ«öŪ░╝╝ągą╬æBŽ┬Ż¼╚įę╦ąĪą─ė^▓ņĪóĘeśOĘ└ė∙Īó─═ą─Ą╚┤²Ż¼«öäšų«╝▒▓╗╩ŪōīĘ┤ÅŚŻ¼Č°╩ŪīżšęŽ┬ę╗▌åąąŪķĄ─Øōį┌¤ß³cĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

▀M╚ļĪŠą┬└╦žöĮø╣╔░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- īŹ╗▌ČÓųĄĄ├┘IŻ║Į±╚š░ļār

- ▀„ąŪ╚╦▒žéõŻ║╚╦žłĮ╗┴„Ų„

- ▀hļxŠŲ±{╬ŻļUŻ║▓ķ▀`š┬

- ūīėø┘~Ą─╚╦Ė³Ė╗ėąŻ║═┌žö

- ąĪŪÕą┬Ż║│¼╝ēÖCŲ„╚╦─ą║ó

- ╝żŪķĄ─▓®▐─Ż║ōõ┐╦┐éČĮ2

- ╚²╬╗ę╗¾wŻ║š¹ąM┐éäėåT

- ķ_åóīżīÜų«┬ĘŻ║õüŲĮĄ└┬Ę

- ╬ęĮKė┌┐╝▀^┴╦Ż║±{┐╝īÜĄõ

- ┤®│÷│▒┴„ĘČā║Ż║├„ąŪę┬Ö╗

- šŲ┐žą─ŪķŻ║ą─ŪķėøõøŲ„

- ūīč█Š”Ė³├„┴┴Ż║č█Š”─Ń║├

- ¾wė²ęµųŪė╬æ“Ż║ūŃŪ“╬Ķ▓Į

- ╩ų└L’LĖ±┼▄┐߯║╦ž├Ķėóą█

- ūŅ▒®ū▀ŽĄ┴ąŻ║┤└┤└Ą─░¼└Ł

- ╚²Ž¹╝čū„Ż║╩¦┬õĄ─īÜ╩»

- ĪČ╩ź═§ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČĘ┤┐ųŠ½ėóOLĪĘVIP╠žÖÓČY░³

- ĪČ╚²ć°č▌┴xĪĘøQæ╠ņŽ┬ČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦åó│╠ČY░³

- ĪČ²łų«╣╚ĪĘą┬└╦ć°æc╠ž╝sČY░³

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČŪń┐š╬’šZĪĘ╩ŅŲ┌äėåT┐©

- ĪČ┬Õ╔±ĪĘ╝╝ąg£yįć┤a

- ĪČ╬ęĮąMTĪĘ3.0░µČY░³

- ĪČ╠ņ²ł░╦▓┐ĪĘ╩ųÖC░µ╝ż╗Ņ┤a

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ┐©

- ĪČ²łķT┐═ŚŻĪĘą┬└╦╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©