|

ĀûšÃÎīļÄČõÝūČĘÐŪÓКóÖøhttp://www.sina.com.cn 2008Äę04ÔÂ21ČÕ 23:34 ÐÂŋėó

ĄĄĄĄ

ĄĄĄĄ

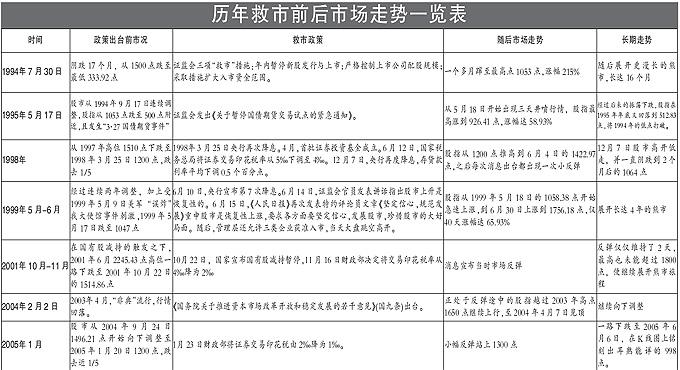

ĄĄĄĄĄöÐÂŋėóÓÕß ÍõÎõÉÏ ÖxÉŲÆž Ņā ÁÉú ęęŧF ĄĄĄĄ―КÃÅÉ ĄĄĄĄĘÐöĩŨēŋī_ÁĒ ĄĄĄĄąąūĐīóW―ðČÚÅcŨCČŊŅÐūŋÖÐÐÄÖũČÎēÜøPአĄĄĄĄđÜĀíÓęPŨĒĘÐöĩÄÐÅĖ ĄĄĄĄŨCąOþŌŅ―°ŅÄÜŨöĩÄđĪŨũķžŨöÁËĄĢīËĮ°ĢŽšôÓõÕþļŪĄ°ūČĘÐĄąĢŽĄ°īóÐĄ·ĮĄą―â―ûĘĮŨîīóĩÄëyî}ĢŽÓĄŧĻķąūÉíēŧĘĮŨCąOþÄÜōØØĩÄĘÂĮéĄĢÔÚøŲYÎŊąíBøÓÐđÉĄ°īóÐĄ·ĮĄąpģÖēŧþ_ôĘÐöÖŪšóĢŽŨCąOþģöÅ_ĩÄĄķŌâŌĄ·ĘĮĶËųÓÐÉÏĘÐđŦËūĩÄŌŧŌŠĮóĢŽŋÉŌÔŋīŨũĘĮĶøŲYÎŊÕþēßĩÄŅaģäĄĢ ĄĄĄĄÅcÆäÕfūČĘÐĢŽēŧČįÕfĘĮÕþļŪļÉîAĘÐöĢŽĘĮÕþļŪÔÚĘÐöÐÅÐÄȹʧĩ―OücšóĩÄŌŧīÎÃũī_ąíBĄĢīËĮ°đÜĀíÓĩÄBķČšÜÂýšÜŠqÔĨĢŽīËīÎĩÄąíBŋÉŌÔŋīŨũđÜĀíÓęPŨĒĘÐöĩÄŌŧÐÅĖĄĢøĖĐūý°ēŅÐūŋËųËųéLĀîŅļĀŨŋÉÏûģý·ĮĀíÐÔŋÖŧÅ ĄĄĄĄĄķŌâŌĄ·ĶĘÐöþÓÐÕýÃæÓ°íĄĢËûÕfĢŽīóŨÚ―ŧŌŨþū_īóÐĄ·ĮĶķþžĘÐöĩÄ_ôĄĢķøĶÓÚÍķŲYÕßķøŅÔĢŽīËÏûÏĒ°lēžŋÉŌÔŋīŨũūČĘÐÅeīëĢŽŌēąíÃũŨCąOþÓзeOūČĘÐĩÄQÐÄĄĢīËÏûÏĒ°lēžšóþÏûģýĘÐöÉÏ·ĮĀíÐÔŋÖŧÅĢŽĶĘÐöĘĮĀûšÃĄĢšÏŨCČŊŅÐūŋËųËųéL ĮÛŋĩÕþļŪąíBĩŨēŋī_ÕJ ĄĄĄĄĄķŌâŌĄ·ĘĮÖØīóĀûšÃĄĢŨōČÕĘÐöĩÄąíŽFšÜÕýģĢĢŽūÍÏņČĨÄęĘÐöīóqĩÄršōģöĀûŋÕ]·īŠŌŧÓĢŽÔÚÄŋĮ°ĘÐöČËâoÉĒĩÄĮérÏÂĢŽĀûšÃÓ°íŌēīóīōÕÛŋÛĄĢŨîęPæIĩÄĘĮß@Õþēß·īÓģÁËÕþļŪĩÄBķČĢŽĘÐöĩŨēŋŋÉŌÔī_ÕJÁËĄĢ ĄĄĄĄĀäėoÅÉ ĄĄĄĄĀûšÃŨũÓÃÓÐÏÞ ĄĄĄĄÖøÃûØ―ÔuÕTČ~Ėī ĄĄĄĄ1%ÏÞî~ČÔß^ÓÚËÉ ĄĄĄĄĄķŌâŌĄ·ÓÐŌŧÖØë[ÐÔĀûšÃĢŽūÍĘĮUīóŨöĘÐÉĖŌÄĢĢŽÆäąūŲ|ĘĮŌÔŨöĘÐÉĖĩÄ·―Ę―ĢŽŌŠĮó―â―ûīóđÉ|ÅcCÍķŲYÕßģÐúŌŧķĻĩÄØČÎĄĢÏāĶķøŅÔĢŽCĩÄēĐÞÄÄÜÁĶąČÝ^ĢŽËûŋÉŌÔÔÚŌŧķĻģĖķČÉÏÖÆžsÏÞĘÛđÉĩÄØĀ·ÖŪÎļĄĢ―ņšóĒĘĮÎŌøēĒŲļß·åÆÚĢŽđÉāÞDŨÓģöēŧļFĢŽīóŨÚ―ŧŌŨÖÆķČÄÜąMÁŋpÉŲĶÓÚķþžĘÐöĩÄÓ°íĄĢ ĄĄĄĄŪČŧĢŽß@―^ēŧŌâÎķÖøÏÞĘÛđÉīóŨÚ―ŧŌŨÖÆķČŋÉŌÔŌŧĀÎÓĀŌÝĩØ―âQÖÆķČÐÔĀûŌæÝËÍĩÄî}ĄĢĶÓÚÄĮÐĐūÞo°ÔđŦËūķøŅÔĢŽ1%ĩÄÏÞî~ČÔČŧß^ÓÚËÉĢŽķøÏÞĘÛđÉ|ŌēŋÉŌÔÍĻß^ÔÚ1%ĩÄąČĀýŌÔÏÂßMÐзīÍēŲŨũĄĢÉÏĘÐđŦËūĩÄŋØđÉđÉ|ÔÚÔđŦËūĩÄÄęóĄĒ°ëÄęóđŦļæĮ°30ČÕČēŧĩÃÞDŨ―âģýÏÞĘÛīæÁŋđÉ·ÝĘĮĘÐöÐÅÏĒđŦé_ÅcÍļÃũĢŽĩŦo·Ļ―âQCÅcÉÏĘÐđŦËūÂĘÖšŌâēŲŋvĘÐöĩÄîBžēĄĢ ÐÂĀËÂÃũĢšąū°æÎÄÕÂČČÝžŲŨũÕßČËÓ^ücĢŽHđĐÍķŲYÕß ĒŋžĢŽēĒēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ

Ąū ÐÂĀËØ―°É Ąŋ

ēŧÖ§ģÖFlash

|