理性面對(duì)3G 捕捉大規(guī)模投資期機(jī)會(huì) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年01月06日 16:38 證券導(dǎo)刊 | |||||||||

|

華泰證券 夏朝輝 3G 時(shí)代的技術(shù)和產(chǎn)品主動(dòng)權(quán)仍掌握在國(guó)際國(guó)內(nèi)一線通信設(shè)備制造廠商手中,我們預(yù)計(jì),就A 股上市公司而言,中興通訊有望從3 種制式CDMA 設(shè)備中獲取不菲的訂單;南京熊貓通過(guò)旗下參股子公司南京熊貓愛(ài)立信通信有限公司(ENC)獲得投資收益;大唐電信則是為關(guān)聯(lián)公司大唐移動(dòng)(TD-SCDMA 的專(zhuān)利持有者)提供制造、工程服務(wù)受益;其他則主要是一些運(yùn)營(yíng)支

我國(guó)3G 發(fā)展條件基本成熟 據(jù)中國(guó)電信研究院統(tǒng)計(jì),截至2005 年8 月,全球已有45 個(gè)國(guó)家頒發(fā)了151 張3G 許可證。實(shí)際落在運(yùn)營(yíng)商手中的許可證是143 張,其中WCDMA 有133 張,CDMA2000 有4 張(EV-DO 和1X 分別計(jì)算,同一家公司在不同國(guó)家推出的商用網(wǎng)絡(luò)分別計(jì)算)。商用網(wǎng)絡(luò)方面,全球共有211 個(gè)3G 網(wǎng)絡(luò)商用,其中WCDMA 商用網(wǎng)絡(luò)增長(zhǎng)迅速,所占比例逐步提高,預(yù)計(jì)到2007 年,WCDMA 商用網(wǎng)絡(luò)數(shù)量將超過(guò)CDMA2000 1X。 我們認(rèn)為,對(duì)中國(guó)來(lái)說(shuō),3G 的決策是一個(gè)系統(tǒng)工程,影響中國(guó)3G決策的問(wèn)題主要是市場(chǎng),運(yùn)行市場(chǎng)、服務(wù)設(shè)備市場(chǎng)和信息服務(wù)市場(chǎng)能否達(dá)到平衡。中國(guó)3G 的政策制定要考慮3 點(diǎn)預(yù)期:第一是資源的合理配置;第二是競(jìng)爭(zhēng)格局;第三是培養(yǎng)整個(gè)產(chǎn)業(yè)的國(guó)際競(jìng)爭(zhēng)力。通過(guò)3G ,要實(shí)現(xiàn)的是中國(guó)通信產(chǎn)業(yè)——包括運(yùn)營(yíng)業(yè)和設(shè)備制造業(yè)的整體躍進(jìn)。 圖1:人均通信收入國(guó)際比較(單位:美元)

從圖1 可以看出,我國(guó)電信業(yè)與國(guó)外相比還存在一定差距。尤其是目前通信市場(chǎng)存量業(yè)務(wù)競(jìng)爭(zhēng)激烈,新業(yè)務(wù)處于成熟發(fā)展前夜,電信業(yè)務(wù)結(jié)構(gòu)面臨轉(zhuǎn)型。而3G 時(shí)代,我國(guó)可以進(jìn)一步縮小這種差距。 從國(guó)際國(guó)內(nèi)經(jīng)驗(yàn)來(lái)看,無(wú)論從政策、經(jīng)濟(jì)、技術(shù)、市場(chǎng)等各方面的因素分析,我國(guó)進(jìn)行3G 投入的時(shí)機(jī)基本成熟。 如前分析,結(jié)合多方面因素考慮,我們認(rèn)為我國(guó)3G 建設(shè)將呈現(xiàn)階段性規(guī)律。一般的看法認(rèn)為,建設(shè)期大致為10 年左右,其中市場(chǎng)導(dǎo)入期3 年,即2006-2008 年,此階段主要為3G 網(wǎng)絡(luò)的初步建設(shè)時(shí)期;成長(zhǎng)期5 年,2008-2010 年是3G 網(wǎng)絡(luò)的大規(guī)模擴(kuò)容和優(yōu)化階段,此后在2010-2012 年,主要是網(wǎng)絡(luò)一般程度擴(kuò)容和優(yōu)化階段,其后將是平穩(wěn)發(fā)展期。 表1:2006-2010 年中國(guó)3G 設(shè)備市場(chǎng)預(yù)測(cè)

圖2:2006-2010 年中國(guó)3G 移動(dòng)用戶(hù)總數(shù)及年增長(zhǎng)率

需要指出的是,我們認(rèn)為,從牌照頒發(fā)的角度考慮,3G 的大規(guī)模投資應(yīng)該在2006 年底和2007 年初。因此,對(duì)明年的3G 發(fā)展應(yīng)該保持理性。 與此同時(shí),由于中國(guó)電信或者中國(guó)網(wǎng)通缺少無(wú)線運(yùn)營(yíng)經(jīng)驗(yàn),較少CDMA2000 和WCDMA 的約束,其單獨(dú)或者混合采用TD-SCDMA 的可能性較大。 圖3:預(yù)計(jì)3G 各種制式最終所占比例

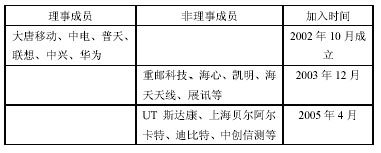

通信業(yè)重組 綜合各方面因素考慮,我們認(rèn)為,中國(guó)政府進(jìn)行電信業(yè)重組的預(yù)期越來(lái)越強(qiáng)烈,通信運(yùn)營(yíng)商經(jīng)過(guò)重組減至3 家比較合理。理由如下: 首先,國(guó)際電信市場(chǎng)的最近一系列的兼并收購(gòu)表明全系列電信運(yùn)營(yíng)商是行業(yè)發(fā)展趨勢(shì)。而將中國(guó)聯(lián)通這一無(wú)線運(yùn)營(yíng)商分拆,然后與中國(guó)電信或者中國(guó)聯(lián)通合并組成全系列運(yùn)營(yíng)商與這一趨勢(shì)是相吻合的。 其次,電信行業(yè)重組也是符合國(guó)務(wù)院國(guó)資委出臺(tái)的中央企業(yè)最終保留80 至100 家,而各行業(yè)的大型中央企業(yè)最多保留3 家的政策。 再次,從我國(guó)電信業(yè)改革的政策延續(xù)來(lái)看,2002 年中國(guó)電信南北分拆為“南電信北網(wǎng)通”的實(shí)施效果并不理想,這也為電信業(yè)的繼續(xù)改革預(yù)留了空間。 最后,3G 牌照的頒發(fā)問(wèn)題。從目前的情況分析,分拆中國(guó)聯(lián)通,將其兩張網(wǎng)絡(luò)(G 網(wǎng)和C 網(wǎng))分別出售給中國(guó)電信和中國(guó)網(wǎng)通,然后國(guó)家頒發(fā)3 張3G 牌照是最優(yōu)方案。 總體來(lái)說(shuō),電信業(yè)重組符合行業(yè)發(fā)展規(guī)律和國(guó)家整體利益,基本可以肯定為大概率事件。TD-CDMA 大唐電信集團(tuán)提出的TD-SCDMA 無(wú)線傳輸技術(shù)是我國(guó)第一項(xiàng)ITU 接納的標(biāo)準(zhǔn)建議,屬于CDMA TDD 成員。我國(guó)政府扶持TD-SCDMA 的資金已經(jīng)超過(guò)10 億元。 2005 年9 月在3G 全球峰會(huì)上,信息產(chǎn)業(yè)部公布了TD-SCDMA的專(zhuān)項(xiàng)測(cè)試結(jié)果和系統(tǒng)支持達(dá)到標(biāo)準(zhǔn)要求的全部功能和業(yè)務(wù),標(biāo)志著TD-SCDMA 具備單獨(dú)組網(wǎng)的潛力。 表2:TD-SCDMA 聯(lián)盟廠家名單

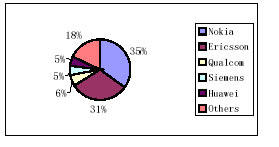

此外,諸如Ericsson、Siemens、Nortel、Moto、SIMIC 等外資一線廠商也在與國(guó)內(nèi)廠商進(jìn)行TD-SCDMA 的聯(lián)合開(kāi)發(fā)。 我們認(rèn)為,經(jīng)過(guò)多年發(fā)展,TD-CDMA 的產(chǎn)業(yè)鏈已經(jīng)基本形成。TD-SCDMA 系統(tǒng)從終端芯片、終端、網(wǎng)絡(luò)設(shè)備、生產(chǎn)及研發(fā)測(cè)試儀器儀表、商用組網(wǎng)方案及測(cè)試、多廠家供貨環(huán)境等產(chǎn)業(yè)鏈方面取得了全面的突破性進(jìn)展。特別是國(guó)家把標(biāo)準(zhǔn)作為我國(guó)科技發(fā)展的三大戰(zhàn)略之一,更證明了TD-SCDMA 在我國(guó)信息產(chǎn)業(yè)中的不可替代的戰(zhàn)略地位。 3G投資機(jī)會(huì): 通信行業(yè)以運(yùn)營(yíng)業(yè)為核心,包括上游通信系統(tǒng)設(shè)備制造、通信終端制造以及運(yùn)營(yíng)支撐軟件、通信元器件等為價(jià)值鏈而組成一個(gè)完整的產(chǎn)業(yè)。 3G 的大規(guī)模投入必然將帶動(dòng)相關(guān)硬件和軟件設(shè)施的投入,他們有望成為最先的受益者;對(duì)通信運(yùn)營(yíng)業(yè)來(lái)說(shuō),不僅有前期大規(guī)模投入帶來(lái)的巨額資本支出及后續(xù)折舊,還面臨如何培育3G 市場(chǎng)需求的挑戰(zhàn);手機(jī)行業(yè)則面對(duì)國(guó)際品牌的擠壓和自身核心技術(shù)缺乏的雙重困擾。 具體到上市公司,我們認(rèn)為,國(guó)內(nèi)A 股現(xiàn)有上市公司能從3G 獲得實(shí)質(zhì)性收益的上市公司并不多。這從3G 相關(guān)知識(shí)產(chǎn)權(quán)的分布即可以看出端倪。 圖4:WCDMA 標(biāo)準(zhǔn)專(zhuān)利分布

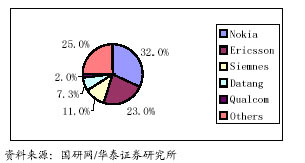

圖5:CDMA2000 專(zhuān)利分布

圖6:TD-SCDMA 專(zhuān)利分布

從上述圖可以看出,3G 時(shí)代的技術(shù)和產(chǎn)品主動(dòng)權(quán)仍掌握在國(guó)際國(guó)內(nèi)一線通信設(shè)備制造廠商手中。我們預(yù)計(jì),就A 股上市公司而言,中興通訊有望從3 種制式CDMA 設(shè)備中獲取不菲的訂單;南京熊貓通過(guò)旗下參股子公司南京熊貓愛(ài)立信通信有限公司(ENC)獲得投資收益; 大唐電信則是為關(guān)聯(lián)公司大唐移動(dòng)(TD-SCDMA 的專(zhuān)利持有者)提供制造、工程服務(wù)受益;其他則主要是一些運(yùn)營(yíng)支撐系統(tǒng)軟件及電源、監(jiān)測(cè)服務(wù)提供商,如華勝天成、億陽(yáng)信通等有望在軟件系統(tǒng)方面獲得收益,但其收益時(shí)間要晚于硬件設(shè)備制造商。 對(duì)于中國(guó)聯(lián)通重組而言,其重組帶來(lái)的價(jià)值提升主要來(lái)源于兩個(gè)方面:一是解決了G 網(wǎng)和C 網(wǎng)互相分流客戶(hù)資源、更加專(zhuān)業(yè)化從而增加客戶(hù)帶來(lái)價(jià)值;另一方面是與固網(wǎng)運(yùn)營(yíng)商合并之后帶來(lái)的協(xié)同效應(yīng)。當(dāng)然,股改帶來(lái)的二級(jí)市場(chǎng)交易性機(jī)會(huì)更加直接也更容易為市場(chǎng)接受。 新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。 |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 行業(yè)研究 > 中國(guó)股權(quán)分置改革專(zhuān)網(wǎng) > 正文 |

|

| 熱 點(diǎn) 專(zhuān) 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 做女人事業(yè)賺女人錢(qián) |

| 06年暴利項(xiàng)目揭秘 圖 |

| 網(wǎng)絡(luò)招商首次揭秘 |

| 輕輕松松賺大錢(qián) |

| 年薪百萬(wàn)的財(cái)富之路 |

| 360行賺錢(qián)驚天內(nèi)幕 |

| 二折提貨,千元做老板 |

| 2006藥界金礦招商指南 |

| 泌尿頑疾——大解放! |

| 最新療法治結(jié)腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 高血脂!脂肪肝請(qǐng)留意 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|