有色金屬行業(yè)分析:無(wú)限風(fēng)光在險(xiǎn)峰 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月16日 14:16 證券導(dǎo)刊 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

江南證券 魏福正 提要: 2003年以來(lái)全球資源性產(chǎn)品價(jià)格的上漲行情至目前為止已演變?yōu)槭晟踔潦前倌暌挥龅纳唐反笈J校捎谫Y源的有限性,全球資源性產(chǎn)品價(jià)格的重新定位已不可避免。

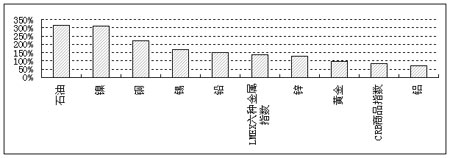

目前國(guó)內(nèi)有色金屬上市公司整體上已不存在估值問(wèn)題,由于2006年行業(yè)景氣度仍有一定提升空間,由此我們繼續(xù)對(duì)有色金屬行業(yè)給予“買(mǎi)入”的評(píng)級(jí),建議重點(diǎn)關(guān)注鉛鋅、黃金行業(yè)中的資源企業(yè)以及銅、鋁和錫行業(yè)中的優(yōu)勢(shì)企業(yè)。 一、本輪全球金屬牛市回顧 2003年以來(lái),由于中國(guó)經(jīng)濟(jì),尤其是固定資產(chǎn)投資的迅猛增長(zhǎng),加上世界經(jīng)濟(jì)同樣呈現(xiàn)的高增長(zhǎng)以及美元貶值因素,全球金屬供應(yīng)由過(guò)剩轉(zhuǎn)為不足,價(jià)格大幅上揚(yáng),不少金屬的價(jià)格迭創(chuàng)歷史新高,全球大宗商品(準(zhǔn)確說(shuō)應(yīng)該是資源性大宗商品)已步入十年甚至是百年一遇的大牛市當(dāng)中。(圖1) 圖1:2000年以來(lái)國(guó)際市場(chǎng)有色金屬及原油和相關(guān)指數(shù)最大漲幅

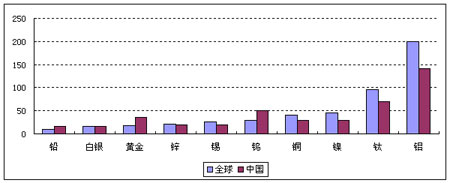

資料來(lái)源:Bloomberg 對(duì)于本輪全球范圍內(nèi)金屬價(jià)格的上揚(yáng),國(guó)內(nèi)外機(jī)構(gòu)紛紛冠以“超級(jí)牛市”或“超級(jí)周期”之稱(chēng),不過(guò),我們傾向于認(rèn)為是全球資源的有限性使得各類(lèi)資源價(jià)格正在尋求重新定位,特別是中國(guó)從資源出口國(guó)轉(zhuǎn)變?yōu)檫M(jìn)口大國(guó)極大地改變了全球資源性產(chǎn)品的供求格局。此外,礦業(yè)集中度的不斷提高也使得資源廠商對(duì)于資源價(jià)格和應(yīng)得利潤(rùn)也有了新的預(yù)期,而一些國(guó)家政府在意識(shí)到資源價(jià)值后亦紛紛對(duì)資源稅進(jìn)行大幅調(diào)高等等。當(dāng)然,資源價(jià)格在尋求重新定位過(guò)程中的矯枉過(guò)正和大起大落亦不可避免,總體而言,我們認(rèn)為接下來(lái)多數(shù)資源價(jià)格的周期性低點(diǎn)將有望比前一低點(diǎn)高出50%左右。(圖2) 圖2:全球主要有色金屬礦產(chǎn)資源儲(chǔ)量靜態(tài)保證年限

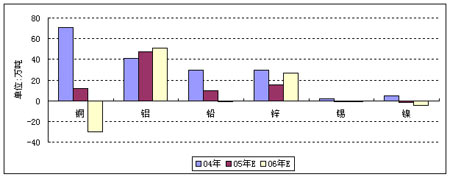

說(shuō)明:全球稀土資源儲(chǔ)量靜態(tài)保證年限超過(guò)1000年 資料來(lái)源:USGS等 二、有色金屬價(jià)格前瞻 1、2006年全球主要有色金屬供求關(guān)系預(yù)測(cè) 由于2006年中國(guó)及世界經(jīng)濟(jì)增長(zhǎng)將略有下降,另一方面,全球主要有色金屬產(chǎn)量總體可保持較快增長(zhǎng),因此2006年全球有色金屬供應(yīng)緊張局勢(shì)總體上將繼續(xù)趨于緩解。結(jié)合國(guó)內(nèi)外有關(guān)機(jī)構(gòu)的分析預(yù)測(cè),我們預(yù)計(jì)2006年有色金屬中,鋅和鋁的供應(yīng)缺口將會(huì)擴(kuò)大,錫和鎳的過(guò)剩量則進(jìn)一步增加,但錫的過(guò)剩量預(yù)計(jì)仍不會(huì)太大,而銅和鉛的供應(yīng)則由2005年的短缺轉(zhuǎn)為過(guò)剩,當(dāng)然,由于一些人為及其他方面因素的存在,銅的過(guò)剩量或許并不會(huì)象下圖中所顯示的那般大。(圖3) 圖3:2006年主要有色金屬供求缺口預(yù)計(jì)

資料來(lái)源:CRU、ICSG、ILZSG等 黃金等貴金屬方面,由于大量官方儲(chǔ)備的存在以及投資需求的變幻莫測(cè),加上首飾業(yè)需求的價(jià)格彈性相對(duì)較大,我們認(rèn)為從某種意義上說(shuō),是市場(chǎng)對(duì)于貴金屬價(jià)格的預(yù)期在決定著供應(yīng)缺口,而不是供應(yīng)缺口在決定貴金屬的價(jià)格。 2、2006年有色金屬價(jià)格預(yù)測(cè) 毫無(wú)疑問(wèn),目前國(guó)內(nèi)外有色金屬價(jià)格整體上處正處于巔峰狀態(tài),而供求關(guān)系方面的預(yù)測(cè)數(shù)據(jù)同樣也并太支持2006年有色金屬價(jià)格進(jìn)一步走高,不過(guò),由于投機(jī)因素,特別是相關(guān)金屬短期的基本面仍然有利于多頭,從而使得要預(yù)測(cè)出2006年國(guó)內(nèi)外有色金屬的價(jià)格水平十分的困難。結(jié)合近期國(guó)內(nèi)外有色金屬價(jià)格運(yùn)行情況,我們初步預(yù)計(jì)2006年國(guó)內(nèi)六種有色金屬年均價(jià)漲幅的簡(jiǎn)單平均數(shù)約1%,但以六種有色金屬加權(quán)平均計(jì)算的LMEX指數(shù)年平均水平漲幅增則仍然可達(dá)到10%以上(主要是因?yàn)殄a、鎳所占權(quán)重極低),亦即2006年行業(yè)景氣度整體上仍將超過(guò)今年。有關(guān)2006年國(guó)內(nèi)有色金屬價(jià)格漲幅的預(yù)計(jì)如下:(表1) 表1:2006年主要有色金屬價(jià)格漲幅預(yù)計(jì)

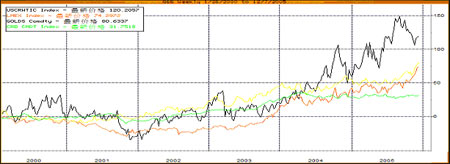

資料來(lái)源:上海有色金屬市場(chǎng)、江南金融研究所 另外,根據(jù)目前價(jià)格表現(xiàn)和市場(chǎng)狀況,我們修正此前有關(guān)2006年黃金年平均價(jià)格將小幅下跌的預(yù)測(cè),初步預(yù)計(jì)2006年國(guó)際市場(chǎng)黃金年平均價(jià)格為507美元/盎司,較2005年451美元/盎司的預(yù)計(jì)均價(jià)上漲12.42%(2005年預(yù)計(jì)漲幅為10.08%)。 圖4:CRB商品指數(shù)、金價(jià)、LMEX六種金屬指數(shù)及原油價(jià)格走勢(shì)比較

資料來(lái)源:Bloomberg 三、有色金屬上市公司業(yè)績(jī)展望 根據(jù)聚源統(tǒng)計(jì),2005年前三季度有色金屬上市公司業(yè)績(jī)總體上繼續(xù)保持增長(zhǎng),其中凈利增幅為20.56%,好于全部上市公司-2.27%的水平,但行業(yè)盈利能力仍有所下降,原因主要與電解鋁行業(yè)景氣大幅下降有關(guān)。(表2) 表3:有色金屬上市公司2005年前3季度總體業(yè)績(jī)指標(biāo)

資料來(lái)源:聚源數(shù)據(jù) 根據(jù)以上有關(guān)上市公司前3季度業(yè)績(jī)的分析和4季度有色金屬價(jià)格運(yùn)行情況,我們預(yù)計(jì)4季度行業(yè)利潤(rùn)增長(zhǎng)總體可維持前三季度水平,其中鉛鋅、黃金行業(yè)利潤(rùn)增幅將進(jìn)一步擴(kuò)大,鎳、錫等行業(yè)利潤(rùn)同比則有所下滑,銅、鋁,稀土及鎢等行業(yè)利潤(rùn)增長(zhǎng)基本與前三季度持平或略高。就2005年全年來(lái)看,我們預(yù)計(jì)有色金屬上市公司凈利潤(rùn)總體增長(zhǎng)水平在25%左右。 從2006年情況看,隨著中國(guó)鋁業(yè)的進(jìn)一步介入,相關(guān)電解鋁上市公司業(yè)績(jī)將會(huì)有比較明顯的回升,加上多數(shù)有色金屬的價(jià)格預(yù)期仍然上漲,由此我們初步預(yù)計(jì)2006有色金屬上市公司凈利潤(rùn)增幅在10%左右。 四、有色金屬行業(yè)投資策略 1、行業(yè)評(píng)級(jí) 目前國(guó)內(nèi)有色金屬上市公司整體上不存在估值問(wèn)題已是市場(chǎng)共識(shí),由于2006年行業(yè)整體景氣水平仍會(huì)有所提升,且相當(dāng)一批個(gè)股在考慮股改因素后已具備較高的長(zhǎng)期投資價(jià)值,因此我們認(rèn)為行業(yè)的整體性投資機(jī)會(huì)正逐漸來(lái)臨,相應(yīng)地,我們繼續(xù)對(duì)有色金屬行業(yè)給予“買(mǎi)入”的投資評(píng)級(jí)。 值得一提的是,國(guó)際資金在本輪商品牛市中基本上在商品、商品指數(shù),資源類(lèi)股票等各個(gè)方面進(jìn)行了全方位的布局,從而形成國(guó)外資源類(lèi)股票的走勢(shì)基本上與相關(guān)資源價(jià)格亦步亦趨的現(xiàn)象,因此我們也看到國(guó)內(nèi)有色金屬股走勢(shì)與有色金屬價(jià)格、國(guó)外有色金屬股走勢(shì)的持續(xù)背離。而當(dāng)我們將目光從已站在山巔上的金屬價(jià)格和國(guó)外資源股價(jià)格上收回來(lái)的時(shí)候,卻發(fā)現(xiàn)國(guó)內(nèi)市場(chǎng)資源股價(jià)格在剛剛邁出幾步之后,經(jīng)過(guò)股改除權(quán)又回到了山腳下。因此,從某種意義上說(shuō),國(guó)內(nèi)市場(chǎng)資源股已經(jīng)一錢(qián)(權(quán))不值,再也沒(méi)有多少可以失去的了。(圖5) 圖5:上證指數(shù)、期銅價(jià)格、Phelps Dodge及江西銅業(yè)股價(jià)走勢(shì)比較

說(shuō)明:目前Phelps Dodge和江西銅業(yè)的市凈率分別為2.12和1.70倍,05年市盈率分別為8.33和7.68倍 資料來(lái)源:Bloomberg 2、操作建議 操作方面,我們認(rèn)為目前投資有色金屬上市公司短中期內(nèi)仍將面臨A股市場(chǎng)下跌、有色金屬價(jià)格高位震蕩以及部份有色金屬上市公司業(yè)績(jī)表現(xiàn)不佳三大利空的考驗(yàn),其中又以A股市場(chǎng)下跌的利空效應(yīng)較大,且更為現(xiàn)實(shí),由此我們建議現(xiàn)階段投資者對(duì)看好的上市公司仍宜采取部份買(mǎi)入的策略,之后如股價(jià)因上述因素而出現(xiàn)回落,則已作買(mǎi)入的投資者可視之為加碼買(mǎi)入的良機(jī),大體而言,我們認(rèn)為在目前價(jià)位能看得到的可能回落空間不會(huì)超過(guò)10%。 3、行業(yè)選擇 綜合前述有關(guān)分析,從子行業(yè)方面看,我們認(rèn)為鉛鋅、黃金、銅、鋁及錫行業(yè)等均值得作一定關(guān)注,而從產(chǎn)業(yè)鏈的角度看,由于全球特別是國(guó)內(nèi)自然資源的有限性以及資源價(jià)格重新定位的趨勢(shì),我們認(rèn)為上游的資源型上市公司仍然是投資首選;對(duì)于中間冶煉環(huán)節(jié),我們謹(jǐn)慎看好銅冶煉、電解鋁及鉛冶煉企業(yè),相對(duì)看淡鋅和鎢冶煉企業(yè);在下游領(lǐng)域,我們認(rèn)為技術(shù)領(lǐng)先企業(yè)的盈利能力短中期內(nèi)仍可保持穩(wěn)定,但中長(zhǎng)期而言,能否在技術(shù)方面持續(xù)地保持這種領(lǐng)先則是其盈利能力能否維系的關(guān)鍵。 (全文完) 附——個(gè)人簡(jiǎn)介: 經(jīng)濟(jì)學(xué)碩士,2000年加入江南證券研發(fā)部(現(xiàn)江南金融研究所),先后從事過(guò)項(xiàng)目融資策劃,證券市場(chǎng)分析等方面的工作,2003年開(kāi)始從事鋼鐵及有色金屬行業(yè)研究,于2005年7月在由中央電視臺(tái)CCTV、中國(guó)證券報(bào)和今日投資財(cái)經(jīng)資訊有限公司聯(lián)合舉辦的年度十佳證券分析師評(píng)選活動(dòng)中獲得“十佳證券分析師”稱(chēng)號(hào)。 新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。 |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 行業(yè)研究 > 正文 |

|

| 熱 點(diǎn) 專(zhuān) 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 12月大黑馬免費(fèi)送!! |

| 投資3萬(wàn)元年利100萬(wàn)! |

| 美國(guó)保佳教您賺百萬(wàn)! |

| 兒童EQ教育最新資訊! |

| 開(kāi)男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂(lè)部太賺錢(qián) |

| 高血壓治療上的飛躍! |

| 開(kāi)個(gè)咖啡店賺了幾百萬(wàn) |

| 拯救男人,還你健康! |

| 法國(guó)美容 浪漫賺錢(qián)! |

| 女人暴富好項(xiàng)目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|