Ĺū»ŕ––ėI›ÜřD≥…ěťżąÓ^ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005ńÍ11‘¬21»’ 18:31 ◊C»ĮĆßŅĮ | |||||||||

|

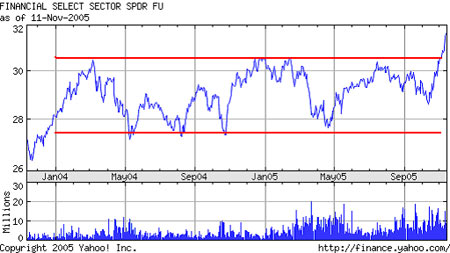

°°°°ĄĘļÁŅ°(√ņáÝ) °°°°ŐŠ“™£ļ °°°°Ŗ^»•3ńÍĀŪÓIĆß√ņáÝĻ… –ĶńżąÓ^ «∑ŅĶōģaļÕń‹‘īįŚČK°£Ĺū»ŕ––ėI‘ŕŖ^»•∂Ģ»żńÍ÷– ‹ĶĹ…żŌĘĶńōď√ś”įŪĎ£¨ĪŪ¨F∆Ĺ∆Ĺ£¨Ķę‘ŕ10‘¬Ķ◊īůŃŅÕĽ∆∆∆š∂ĢńÍĪP’ŻÖ^ťg £¨Ņ…ń‹≥…ěťĻ… ––¬ĶńżąÓ^

°°°°ĪĺĆ£ôŕ‘ŕ10‘¬31»’(Ķŕ40∆ŕ)“‘°∂Źń –ąŲŅīżąÓ^––ėI›ÜřD°∑ěťÓ}£¨÷ł≥Ųį—ő’Ļ… –√}≤ę£¨’J÷™żąÓ^––ėIĶń›ÜřD÷ģ÷ō“™–‘°£Ŗ^»•3ńÍĀŪÓIĆß√ņáÝĻ… –ĶńżąÓ^ «∑ŅĶōģaļÕń‹‘īįŚČK°£∑ŅĶōģaŌŗÍPĻ…∆ĪŹńĹŮńÍ7‘¬∑›Ąďöv ∑–¬łŖļů£¨“Ľ¬∑īů∑ý∂»–ř’ż£¨∆ĹĺýŌ¬ĹĶ∑ý∂»Ŗ_35%£¨≤Ę«“įťŽSīůŃŅ£¨Ŗ@’f√ųīůĶńôCėčÕ∂ŔY»ň“—ĹõŹń‘ď––ėI≥∑Žx£¨‘ď––ėI“—Ĺõ ß»•ŃňĻ… –żąÓ^ĶōőĽ£¨ «∑ŮŖM»ŽťL∆ŕŅ’Ó^£¨»‘–Ť √ńŅ“‘īż£ĽŃŪÕ‚“ĽāÄīůżąÓ^––ėIŖM»Ž÷–∂Ő∆ŕ–ř’żĶń «£Ľń‹‘ī––ėI°£‘≠”ÕÉrłŮ‘ŕÔZÔLŅ®īšľ{”įŪĎŌ¬£¨Ŗ_ĶĹ√ŅÕį70√ņ‘™ĶńŐžÉrļů£¨≥÷ņmŌ¬ĹĶ3āÄįŽ‘¬÷Ń58√ņ‘™◊ů”“£¨ń‹‘īĻ…ŽS÷ģŌ¬ĹĶ–ř’ż°£√ņáÝáÝēĢ◊ÓĹŁ’Ŕť_¬†◊CēĢŔ|“…ń‹‘īĻęňĺ”ĮņŻŐęłŖ”–Ļ “‚ļŚŐß”ÕÉr÷ģ’ė£¨Ņ…ń‹ŃĘ∑®ĀŪŌř÷∆––ėI”ĮņŻĶń…ŌŌř£¨“≤ƶ––ėI≥…ťLéßĀŪōď√ś”įŪĎ°£XLE––ėIETFĻ…“—Ĺõ–ő≥…°įÓ^ľÁ°Ī ĶńŪĒ≤Ņ–őĎB°£ °°°°Õ∂ŔY°įŽE¬šĶńŐž Ļ°Ī «∑«≥£ő£ŽUĶń£¨“Ľį„≥…ťLĻ…‘ŕÕÍ≥…∆š∂ŗńÍĶń≥…ťLļů£¨∆šĻ…ÉrĶń–ř’ż∑ý∂»Ņ…Ŗ_72%°£Õ∂ŔY»ňĎ™‘ď∑÷őŲ”^≤ž–¬ĶńżąÓ^––ėIēĢ≥Ų¨F∂ÝďŮôCŖMąŲ°£Ĺū»ŕ––ėI‘ŕŖ^»•∂Ģ»żńÍ÷– ‹ĶĹ…żŌĘĶńōď√ś”įŪĎ£¨ĪŪ¨F∆Ĺ∆Ĺ£¨Ķę‘ŕ10‘¬Ķ◊īůŃŅÕĽ∆∆∆š∂ĢńÍĪP’ŻÖ^ťg(“äąD“Ľ) £¨Ņ…ń‹≥…ěťĻ… ––¬ĶńżąÓ^––ėI°£∆š‘≠“ÚļÕ––ėIÓźĄe∑÷őŲ»ÁŌ¬°£ °°°°…żŌĘŖM»Žő≤¬ē°£ĹõŖ^12īőŖBņm…żŌĘļů£¨Õ®ōõŇÚ√õ»‘»ĽļŌņŪ∑∂áķ£¨ń‹‘īÉrłŮĽō¬š”–ņŻŖM“Ľ≤ĹŅō÷∆Õ®ōõŇÚ√õ£¨“Úīň –ąŲĻņ”čņŻŌĘ≥÷ņm…Ō…żĶńôCēĢ≤Ľīů£¨Ņ…ń‹ŖÄ”–“ĽĽÚ∂Ģīő…żŌĘŅ’ťg°£∑Ä∂®ĶńņŻŌĘƶĹū»ŕėIŐōĄe «„y––£¨“Úěť”–ņŻĻ‹ņŪĹŤŔJņŻ≤Ó£¨‘Ųľ””ĮņŻ£ĽÉr÷Ķ°£––ėIĹõŖ^2£¨3ńÍĪP’Ż£¨”ĮņŻ≥…ťLļÕĻęňĺĽōŔŹĻ…∆Ī£¨––ėI∆Ĺĺý –”Į¬ ĹĶĶÕ÷Ń10-15Ī∂£¨Ī» –ąŲ∆Ĺĺý÷ĶĶÕ£¨“≤ĶÕ”ŕ∆šöv ∑∆Ĺĺý÷Ķ°£ °°°°„y––Óź°£ĺCļŌ–‘īů„y––©o»ÁĽ®∆ž„y––(C) £¨√ņáÝ„y––(BAC) ļÕīůÕ®ń¶łý(JPM) ∂ľďŪ”–…ŐėI„y––£¨–Ň”√Ņ®£¨Õ∂ŔY„y––£¨◊C»ĮļÕŔYģaĻ‹ņŪĶ»ĺCļŌ–‘Ĺū»ŕėIĄ’£¨ďĢ”–żčīůĶń»ę«Ú–‘†IėIĺWĹj£¨ń͆IėIÓ~łŖŖ_800£¨500ļÕ480É|√ņ‘™£¨ –”Į¬ ‘ŕ10Ī∂◊ů”“£¨Ļ…Ōʬ 3.8%◊ů”“£¨Ī»„y––īśŅÓŖÄłŖ°£∑÷őŲéüĻņ”č∆š06ńÍĶń”ĮņŻ≥…ťL¬ ‘ŕ10%◊ů”“£¨“≤ĺÕ «PEG‘ŕ1°£áÝÕ‚ĺCļŌ–‘īů„y––£¨»Á»ū„y(UBS)£¨ÖRōS(HBC) £¨»’Ī廿т(MTU) ļÕļ…„y(ING)£¨∆š÷–INGĶńĺWĹj„y––įl’ĻĄ›Ó^Éī√Õ£¨»żŃ‚„y––ĶńīůŃŅ∑ŅĶōģaěťŃ„ŔYģa»ÁĻŻ»’Īĺ∑ŅĶōģa“ĽĶ©…ż÷ĶĆĘéßĀŪĺřīůÉr÷Ķ£¨÷ĶĶ√ŐōĄeÍP◊Ę°£÷––°„y––£¨łŁůw¨FÕ∂ŔYÉr÷Ķ£¨ĶęŃľ›¨≤ĽżR£¨Õ∂ŔY»ňŅ…ŖxďŮRKH°£ °°°°Ī£ŽUÓź°£»ňČŘĪ£ŽUņ^ņm∑Ä≤Ĺ≥…ťL°£√ņáÝAIG‘ŕĹõŖ^ēĢ”č≥ů¬Ąļů£¨ōĒĄ’ĶńÕł√ų∂»‘Ųľ”£¨∆’ŐžČŘ(PRU) ”ĮņŻ‘Ųľ”—łňŔ£¨Ļ…ÉrĄď–¬łŖ°£öW÷řĪ£ŽUĻęňĺ»ÁING£¨AZļÕAXA£ĽōĒőÔĪ£ŽUĻęňĺ£¨Žm»Ľ ‹ĶĹÔZÔLĶńōď√ś”įŪĎ£¨Ķę «łųľ“Ļęňĺ∑÷ďķ“Ľ≤Ņ∑›£¨Ć¶ĻęňĺĶń”ĮņŻ”įŪĎ≤Ľīů£¨Ōŗ∑ī£¨Ī£ŽUĻęňĺņŻ”√ÔZÔLīů∑ý∂»ŐŠłŖĪ£ŔM£¨Ļņ”č√ųńÍĶń”ĮņŻ≥…ťL‘Ųľ”°£ °°°°Õ∂ŔY„y––£¨ŔYģaĻ‹ņŪļÕ»Į…Ő°£ĺCļŌ–‘Ļęňĺ£¨»ÁłŖĄŔ(GS) £¨√ņŃ÷(MER) ļÕń¶łý ∑ŐĻņŻ(MWD) °£∆š÷–“‘łŖĄŔ”ĮņŻ≥…ťL◊ÓŹä£¨ń¶łýĶńÜĖÓ}◊Ó∂ŗ(–¬CEO£¨įl¨F’Ŗ–Ň”√Ņ®ļÕĻęňĺőńĽĮõ_ÕĽ)£¨ĶęĻęňĺĶń –”Į¬ ‘ŕ11Ī∂£¨”–›^łŖĶńÕ∂ŔYÉr÷Ķ°£ĺWĹj»Į…Ő––ėIĹõŖ^4ńÍľś≤Ę’ŻļŌ£¨™öŃĘĶńĻęňĺňýňý £üoé◊£¨żąÓ^Ļęňĺľő–Ň(SCH) Ąď ľ»ň‘SÕŖ≤©(Schwab) ÷ōĽōCEO¬öőĽ£¨ĻęňĺňýĻęňĺŔYģa‘Ųľ”£¨∑«ĹĽ“◊”ĮņŻ‘Ųľ”£¨ĺWĹjĹĽ“◊ĻęňĺTradeStation(TRAD) ”ĮņŻ≥…ťL—łňŔ£¨÷ĶĶ√ÍP◊Ę°£ °°°°ŔJŅÓĻęňĺļÕ∆šňŁ°£ĶōģaŔJŅÓĻęňĺ©oĆĘēĢ ‹ĶĹ∑ŅĶōģa≥…ťLúpĺŹļÕņŻ¬ …żłŖĶńōď√ś”įŪĎ£¨≤Ľ «Õ∂ŔYėňĶń°£ĺCļŌĻęňĺ»ÁGEĶń50%“‘…ŌĶń”ĮņŻ «ŹńĹū»ŕÕ∂ŔYĶ√ĀŪ£¨“ÚīňŹńņŪ’ď…Ō£¨GE“≤ «“ĽāÄĹū»ŕĻęňĺ°£ °°°°Ņā÷ģ£¨Ĺū»ŕ––ėIĹŁ∂ĢāÄ‘¬ĪŪ¨F≥ŲŌŗƶŹäĄ›£¨Õ∂ŔY»ňŅ…“‘ŖxďŮāÄĻ…ĽÚ’Ŗ––ėIŅ…ĹĽ“◊÷łĒĶ£¨XLFďŮôCÕ∂ŔY°£¬ē√ų£¨ĻP’ŖāÄ»ňļÕ∆šĻ‹ņŪĶńĽýĹū£¨≥÷”–GS£¨MER£¨MWD£¨BACļÕGEĻ…∆Ī£¨≤Ę«“Ņ…ń‹ĹŮļů‘Ų≥÷…Ō Ų∆šňŁĻ…∆Ī°£ °°°°  –¬ņň¬ē√ų£ļĪĺįśőń’¬É»»›ľÉĆŔ◊ų’ŖāÄ»ň”^Łc£¨ÉHĻ©Õ∂ŔY’ŖÖĘŅľ£¨≤Ę≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£ |

| –¬ņň ◊Ūď > ōĒĹõŅvôM > ––ėI—–ĺŅ > ’żőń |

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|