2005年第2季度中國醫藥并購監測研究報告 | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年10月31日 18:48 新浪財經 | ||||||||||||||||||||||

|

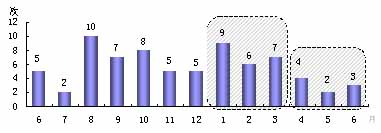

1.后并購時代悄然而至 2.外資持續深入我國醫藥行業,但國內資本仍是并購市場最活躍的主體 3.藥品流通企業成為并購新寵 本季度的醫藥并購市場較為低迷:從并購數量上看,本季度僅有涉及控股權變更的并購事件9宗;從并購規模上看,單筆最大金額為2億余元,由三九系重組過程中將昆明白馬制藥有限公司90%股權轉入振興集團有限公司而創下。本季度總涉及金額7.03億,比一季度的20.14億元涉及金額有了較大幅度的下挫。去年曾有專家預測2005年會是醫藥行業并購的“黃金年”,今年春節前的一段時間并購行為仍持續火爆,然而春節過后就逐漸沉寂下來。 圖01 過去12個月醫藥行業月度并購次數走勢

資料來源:全球并購研究中心,www. online-ma.com.cn;新華信管理顧問公司加工整理 注:如果是從股權變更的角度,醫藥股權交易的事件要多于上圖統計,詳情見后。 表0?1 本季度涉及控股權變更的并購事件及金額總計

資料來源:新華信管理顧問公司加工整理 本季度醫藥并購市場整體呈現出如下特點: 后并購時代悄然而至 暫別跑馬圈地,本報告將本季度的醫藥并購特征稱為后并購時代,并將其主要特征概括如下: 1.重心向資源協同轉移。規模擴張并不繼續作為醫藥企業實施并購的首要目的,資源協同開始成為并購重心。在這個階段,醫藥類公司希望以內涵式資源重配、資產重組、架構重建去爭取投資效益的最大化。例如豐原集團主導的“內部并購”案例、一致藥業收購國藥控股廣州公司,就是目前醫藥行業并購歷年的表征。 2.保留著并購時代的后遺癥。現在作為后并購時代的開始,夾雜在眾多“并購新聞”之內的,還包括了并購時代的后遺癥。由于醫藥上市企業資本運作的不成熟,往往不能把收購和企業戰略結合起來,造成“"并購后遺癥”。而能夠以市場戰略指導并購操作的企業將更容易取得領先地位。三九崩盤、麥克老總卷款逃逸等等,這些“負面”消息無不向人們講述著“曾經的故事”。而隨著后并購時代的不斷推進,關于并購的消息也很難重現各地開花、一片大好的景象。很大的可能性是,醫藥并購于絢爛中回歸平淡。 3.產業集中度逐步提高。在醫藥并購趨勢減弱的情況下,我們仍然可以看到華源系、健康元系、國藥系、復星系等幾大派系的身影,這也是后并購時代的特征之一。醫藥行業的高投入、高風險、高產出性質成為了企業追逐規模經濟的強大動力。醫藥行業邁向壟斷競爭的步伐穩重而不容質疑。 雖說本季度的并購市場少了大手筆的運作,但多了理性的思考。醫藥企業不再滿足于“做大”帶來的幻覺,而是更加冷靜地看待資本市場的運作。與此同時,作為后并購時代的突出特點——整合,逐漸被輿論和業界所重視。 當然,后并購時代的開始并不意味著運動化并購的必然消失,政策變動和外資進入等外部刺激都有充足的力量促使我國醫藥企業繼續前并購時代風馳電掣的并購戰爭。 外資持續深入我國醫藥行業,但國內資本仍是并購市場最活躍的主體 4月,日本住友獲天方藥業股份,住友商事株式會社、住友商事(中國)有限公司分別成為天方藥業股份的第二大和第三大股東。這雖不能被稱作外資業進入中國醫藥業的開創性或標志性事件,但仍顯示出了外國資本持續向中國醫藥進行戰略投資的步伐。吸引外資的初衷是雙贏。對中方來說,引進戰略投資者,可以進而引入資金和先進的管理模式;對外方而言,這是進入中國市場的一種節省成本、風險較低的方式。 但外資并購題材明顯低于預測水平。目前,外資企業并沒有大規模采取并購方式進入我國市場,反而一副“坐山觀虎斗”之勢,望能待時機成熟之日,坐收漁翁之利。所以,在行業競爭壓力下,國內資本成為并購市場活躍的主力軍。 藥品流通企業成為并購新寵 推動醫藥商業領域并購的力量大致分兩種。一方面,醫藥市場進入微利時代,降低成本,特別是降低物流成本成為企業的重要工作。另一方面,藥品流通具有明顯的規模經濟特征,而目前醫藥流通領域的集中度明顯不足,未能實現規模經濟,做大做強成為行業發展的內在需求。本季度的并購相關事件中,不論是復星收購天津太平集團,武漢健民增資山東藥山醫藥,還是一致藥業收購國藥廣州,都是圍繞醫藥流通領域的變革,也是醫藥企業獲得渠道協同的有力的手段。 目 錄 第1章2005年第二季度醫藥并購的總體分析1 1.1本季度醫藥并購的總體態勢1 1.2現階段醫藥并購的主要影響因素3 1.3醫藥并購的特別啟示與預測4 1.4本季度醫藥并購事件及風云人物匯總4 第2章本季度醫藥并購的重大事件研究9 2.1豐原集團“內部并購”,江山制藥歸屬未定9 2.1.1江山制藥第一大股東之爭9 2.1.2江山制藥的價值所在10 2.1.3VC行業面臨困境11 2.2一致藥業:加強內部管理以圖自強,并購國藥廣州以謀協同12 第3章本季度活躍的醫藥并購派系研究15 3.1國藥系15 3.1.1國藥系概況15 3.1.2本季度并購行為及其影響16 3.1.3重要子派系研究——云南白藥16 3.1.4未來發展趨勢18 3.2復星系18 3.2.1復星系概況18 3.2.2本季度并購行為及其影響19 3.2.3未來發展趨勢20 3.3三九系20 3.3.1三九系概況20 3.3.2本季度并購行為及其影響22 第4章本季度新增的醫藥并購相關法規分析23 4.1企業國有產權向管理層轉讓暫行規定23 4.2中國關于上市公司股權分置改革試點有關問題的通知23 4.3第二批股權分置改革試點的通知24 4.3.1吉林敖東24 4.3.2新和成24 4.3.3鑫富藥業25 圖表目錄 表1?1 本季度涉及控股權變更的并購事件及金額總計1 表1-2 本季度醫藥企業熱點事件及風云人物匯總4 表2-1 江山制藥財務指標10 表2-2 一致藥業三年來主要財務指標12 表3-1 國藥系六大生產基地16 表3-2 云南白藥財務狀況17 表3-3 云南白藥旗下的控股公司17 表3-4 三九醫藥主要財務指標變動情況21 表3-5 三九生化主要財務指標變動情況22 表3-6 三九發展主要財務指標變動情況22 圖1?1 過去12個月醫藥行業月度并購次數走勢1 圖1?2 醫藥企業影響因素及發展預測3 圖2?1 2003年12月與2004年8月江山制藥股權結構圖對比10 圖2-2 豐原藥業近兩年業績表現11 圖2-3一致藥業三年來主營業務收入和凈利潤變動情況13 圖3-1 中國醫藥集團總公司旗下控股、全資公司及上市公司15 圖3-2 云南白藥2004年主營業務收入構成17 圖3-3 復星醫藥與實際控制人之間的產權及控制關系圖18 圖3-4 2004年底三九系股權結構21 (如需報告完整版,請致電010-58671818-291) 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 行業研究 > 新浪財經管理專欄_新華信 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 漲停板股票免費送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 理性投資者輕松賺錢! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|