尋找消費飽和點:中國需要多少水泥 |

|---|

| http://whmsebhyy.com 2005年07月15日 10:42 證券導刊 |

|

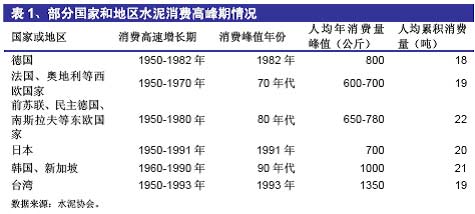

聯合證券 周 煥 提要: 我國水泥消費飽和點已經出現,內外雙重壓力將使行業結構調整加速進行。預計2007年行業低迷的狀況將有所緩解,水泥價格將出現恢復性上升。今明兩年是艱難時期,但也給了優勢企業做大做強的機會。 渾濁的水晶球—對中國水泥消費飽和點的預測可能存在高估情況 雖然水泥作為重要的建筑材料在一國的經濟起飛階段與國民經濟具有明顯的相關性,但并不意味著對水泥的需求將一直隨著經濟的增長而增加。根據發達國家水泥工業的發展歷程,當水泥銷量達到消費飽和點后,人均年消費量將保持穩定或略有下降,不再與經濟增長同步,失去了線性關系。 統計數據顯示,絕大多數國家的水泥都有一個持續高速發展的時期。一般情況下,當人均消費水泥累積達到20-22噸的時候,出現飽和點,人均年消費量達到峰值,之后開始進入穩定消費或消費開始回落時期。

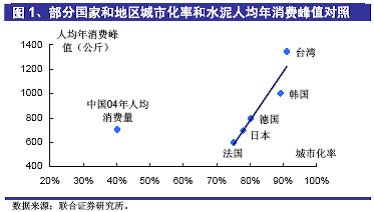

國內一些研究機構通常以國外20-22噸的人均累積消費量(或發達國家50-70年代10-12噸左右的人均累積消費量)為判斷我國水泥消費飽和點的標準,根據歷年來國內GDP與水泥銷量增長率的關系來預測水泥銷售的增速,以人均累積量達到國外水平時的年消費總量作為我國水泥需求的峰值。根據這種預測方法,他們得出的結論是我國水泥消費飽和點將于2015-2020 年出現,年需求的峰值為13-14億噸,人均1000公斤左右。 我們認為,單純依靠人均累積消費量判斷飽和點可能會導致人均年消費量峰值高估。這是因為,表1顯示上述國家到達飽和點時的人均累積消費量雖然都在20噸上下,而人均年消費量峰值差異較大,人均年消費量的峰值并非完全由人均累積消費量決定。 我們認為,實際上人均年消費量峰值對一國之水泥消費飽和點的確定意義更大,因為它能反映一國水泥的最大需求。 然而,是什么因素導致了這一指標在各國之間的差異呢? 我們的研究發現,各國城市化率的不同可以較好地解釋人均年消費量峰值的差別:

農村地區沒有大量的生活、辦公用高層建筑和工廠,公共基礎設施(道路、管網等)以及消費娛樂場所(購物中心、影劇院、酒吧等)也遠不如城市密集,再考慮到建筑結構的不同,因此水泥人均年消費量峰值與城市化比率呈正相關是合理的。 目前我國的城市化率約40%,而去年的人均水泥消費量已達702公斤,超過城市化率75%的法國人均年消費峰值,接近日本的水平。若我國的人均年消費峰值為1000公斤,則和韓國、新加坡相當,而韓國的城市化率為89%,新加坡更是一個城市型國家。即使我國的城鎮化進程順利,到2020年城市化率也只有60%,因此我們認為這一預測值可能偏高。 人均年消費量峰值高估原因在于水泥產銷增長過快 造成人均年消費量峰值高估的原因可能是我國水泥產銷量增長過快,以至于人均年消費量早于累積量達到飽和點。1950-1995年為中國水泥高速發展期,產量年均增長速度達17.5%,創世界水泥發展速度之最。經過上個世紀最后五年的穩定發展后,進入新世紀以來,水泥行業再度加速,產量增長達年均12.9%。綜合統計,建國以來水泥產量的復合年均增長率為15.9%。我們以水泥消費彈性系數(水泥產量年增長率/GDP年增長率)為指標考察中外水泥業的發展:

表2數據顯示發達國家在經濟增長期間水泥消費彈性系數呈現先高后低的情況。以1952-1972這20年間經濟增長翻兩番多的日本為例,其水泥消費彈性系數伴隨經濟快速增長呈明顯的遞減趨勢。而我國總體上彈性系數明顯偏高,特別是2001-2004年間高達1.52,甚至超過1978-1994 年這一經濟起步階段。2001-2004年間彈性系數過高的原因在于近幾年經濟的增長過于依賴固定資產投資規模的擴大,而固定資產投資增速過快引發了對水泥的過度需求,刺激產量大增,年復合增長率高達12.9%。但這種過度需求不具有可持續性,隨著經濟的減速和增長方式的轉變,特別是房地產的降溫,今后幾年對水泥的需求將明顯減弱。而研究機構往往 根據目前的產銷量去推算人均累積量達到飽和點時的人均年消費量峰值,結果自然會出現高估現象。 舉例分析人均年消費量峰值被高估的情況。中國建材規劃院與中國社會科學院數量經濟技術經濟研究所合作的《中國建材工業跨世紀發展戰略研究報告》中提出可以利用水泥消費彈性系數進行需求預測。如果以去年的銷量為基期數據,假設2005-2010間GDP年均增長率為7.5%(社科院預測),按2001-2004年1.52 的彈性系數計算,達到人均累積量10噸左右的飽和點時,人均年消費量峰值如下表(假設人口年增長率為1%):

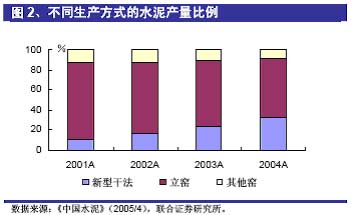

由于近年來水泥產量增長太快,彈性系數過高,這個預測值高估的嫌疑很大。我們認為以2000 年5.9億噸的水泥銷量為基期數據,取1995-2004 年間彈性系數1.02 進行的預測更加合理: 顯然,人均累積量達10 噸左右時827 公斤的人均消費量峰值更接近實際。由此可見,以人均累積量為標準進行的飽和點預測會因為近幾年水泥產量的過快增長受到干擾,難以得出準確的結論。 以人均年消費量為主判斷飽和點更加合理 鑒于以人均累積消費量為標準的預測模型的不可靠性,我們認為以人均年消費量作為判斷飽和點的主要依據更符合中國的實際情況。 雖然我國經濟目前處于快速增長時期,但考慮到較低的城市化率以及水泥行業發展與整個國民經濟成長的相關性呈弱化趨勢,再結合表4 的預測結果,我們認為中國人均水泥年消費量的峰值為700-800 公斤比較合理。照此計算,我國水泥的最高需求約為9.4-10.7 億噸/年。由于我國是以較快的速度達到飽和點的,根據國際經驗,水泥消費量在達到峰值后的幾年內還要回落15-20%才是真正的供需平衡點,因此比較穩定的年需求應該在8.9 億噸/年左右。 這個結果與一些業內專家和權威機構的看法相接近。中國水泥協會會長雷前治認為我國水泥消費的最大值約為9±0.5 億噸/年,產能規模應掌握在沿海發達地區800 公斤/人、內地600 公斤/人左右為宜。國外經濟學家2000 年發表在聯合國《世界經濟評論》上的文章指出,在未來10 年中,中國GDP 若保持6%-7%的增長速度,水泥工業增長速度必須保持在3%才能滿足經濟建設的需要,即到2010 年水泥需求量預計在8±0.2 億噸/年。國務院研究發展中心在《中國建筑材料工業跨世紀發展戰略定量分析及數學模型》中對2010 年中國水泥需求的預測結果是8.5±0.3 億噸/年。 消費飽和點已現,水泥行業將加速洗牌 去年我國水泥產量達到9.7億噸,而產能為11.7億噸,產能利用率不足80%,人均消費量約702公斤,飽和點已經出現。再考慮到今年擬增加的1.3億噸產能,供大于求的局面已經很明顯。過剩的產能將被市場機制自發淘汰,同時由于水泥生產消耗大量不可再生的資源和能源,排放大量的污染物,從可持續性發展的角度考慮,政府也不會放任水泥行業過度膨脹。在內外雙重壓力下,水泥行業的加速洗牌將不可避免,而洗牌將以結構調整的方式進行。 最近一輪水泥產量快速增長中新型干法水泥有了長足的發展,去年已占總產量的32.7%,而立窯等其他生產方式所占比重逐年下降。由于立窯多為小水泥廠所采用,單位能耗高、勞動生產率低、規模效益差,將逐漸退出市場。

新型干法產量快速增長(2001-2004年,新型干法的年凈增產量分別為5000萬、7800萬和1.18億噸)使得立窯加速退出成為可能。如果從現在開始立窯年削減產量5000萬噸左右,到2015年基本退出舞臺而新型干法凈增產量在今后5年中能維持在平均2000萬噸/年的水平,那么到2010年,在平均產能利用率為85%的較高水平下,我國水泥工業基本能達到供需平衡。當然,這是一種比較理想的狀態,如果立窯淘汰過慢或新型干法增長過快,則行業調整的時間都將延長。 行業景氣度可能在后年回升,洗牌有利于優勢企業 如果結構調整進行得比較順利,預計2007年開始行業低迷的狀況將有所緩解,水泥價格將出現恢復性上升。對行業內企業而言,今明兩年是艱難時期,但對大公司來說,擴大新型干法生產規模、打壓對手、提高市場份額的好機會已經出現,以低成本完成兼并收購也成為可能。以海螺水泥(600585)為例,公司除繼續鞏固在華東地區的優勢地位外,還積極向華南進軍——兩廣地區新型干法水泥產銷比例目前只有10%左右,發展空間很大。公司收購了廣西興業和扶綏兩家各擁有5000T/D新型干法生產線的水泥企業,子公司廣東英德海螺在今明兩年也將各有兩條5000T/D的生產線投產。預計今年海螺新增熟料生產能力約900萬噸。 我們認為,行業低迷下的結構調整將更有利于強者。雖然今明兩年大水泥企業的盈利將有大幅度下降,但洗牌結束后他們將恢復本來面目。目前維持行業和重點上市公司的“中性”評級。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 行業研究 > 正文 |

|

| ||||

|

|

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 韓國時尚品牌女裝招商 |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 亞洲火爆前衛時尚女裝 |

| 名牌服飾一折引爆商機 |

| 美味--抵擋不住的誘惑 |

| 開麥當勞式美式快餐店 |

| 中國1000個賺錢好項目 |

| 失眠、抑郁癥新突破! |

| 男人--讓你幸福到底! |

| 近視眼手術暑期大優惠 |

| 3個月,重振男性雄風 |

| 中國特色治療精神病! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|