┬²ąį└¹┐šū„╦Ņ Ąž«a╣╔ę²ŅI║ŃųĖæKĄ° | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ11į┬08╚š 02:10 ├┐╚šĮøØ·ą┬┬ä | |||||||||||

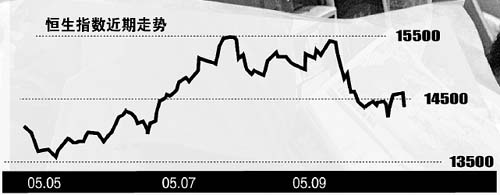

ĪĪĪĪČ■╩ųĘ┐Į╗ęūŽ¹Žó└¹┐šĪó╝ėŽó║¾└mė░Ēæ║═Ū▌┴„ĖąĄ─ō·ænų┬╩╣ŽŃĖ█╣╔╩ąū“╚šæKĄ°Ż¼Č°Ąž«a╣╔Ą°Ę∙ė╚╔§ĪŻū“╚š╩š▒PŻ¼║ŃųĖĄ°220³cŻ¼ł¾╩š14365.79³cŻ¼Ą°Ę∙1.5%Ż¼│╔Į╗171.81ā|Ė█į¬ĪŻ ĪĪĪĪų„×─ģ^║Ń╔·Ąž«aĘųŅÉųĖöĄ┤¾Ą°475.17³c,ł¾╩š17057.71³cŻ¼Ą°Ę∙Ė▀▀_2.71%ĪŻ┴Ē═ŌŻ¼║Ń╔·ć°Ų¾╣╔ųĖöĄ╩šł¾4901.69³c,Ą°46.06³cŻ¼Ą°Ę∙▌^ąĪŻ¼×ķ0.93%Ż╗║Ń╔·ųą┘YŲ¾śI╣╔ųĖöĄ╩šł¾

ĪĪĪĪų▄ę╗üå╠½Ųõ╦¹╣╔╩ąū▀ä▌ėąØqėąĄ°ĪŻ╚š▒Š╣╔╩ąÄū║§│ųŲĮŻ¼Ųõųą╚šĮøųĖöĄāHĄ°0.1%Ż¼¢|ūCųĖöĄĘ┤Øq0.28%Ż╗░─┤¾└¹üå╣╔╩ąąĪĄ°0.15%Ż¼Ēnć°╣╔╩ąąĪĄ°0.29%Ż¼ą┬╝ėŲ┬╣╔╩ąĄ°0.42%Ż¼Č°ėĪČ╚╣╔╩ąģs┤¾ØqĪŻ▓╗ļy┐┤│÷Ż¼ŽŃĖ█╣╔╩ą▓ó╬┤╩▄═Ōć·ė░ĒæŻ¼Č°╩Ūā╚╔·Ą─Ž┬Ą°┴”┴┐╩╣╚╗ĪŻ ĪĪĪĪō■ę╗ą®Ęų╬÷ĤšfŻ¼Ė█╣╔Ą─┤¾Ą°│÷ūįę╗Ž¹ŽóĪŻįōŽ¹ŽóĘQĪ░į┌11į┬5╚š║═6╚šŻ¼ŽŃĖ█Č■╩ųĘ┐Į╗ęū┴┐▌^Ū░ę╗éĆļpą▌╚šŽ┬ĮĄ40%ęį╔ŽĪŻĪ▒š\╚╗Ż¼▀@┤_īŹ╩Ūų▄ę╗║ŃųĖ┤¾Ą°Ą─ų▒ĮėįŁę“Ż¼Ą½▀@▓╗▀^╩Ūī¦╗╦„Ż¼ŲõīŹ▀ĆėąĪ░┬²ąįĪ▒└¹┐šĪŻ ĪĪĪĪĪ░┬²ąįĪ▒└¹┐š═■├{╣╔ųĖ ĪĪĪĪĪ░┬²ąįĪ▒└¹┐šŠ═╩Ū╝ėŽóŻ¼Ą½ŽŃĖ█╝ėŽóęč▓╗╩ŪĄ┌ę╗┤╬Ż¼Č°Ūę├┐ę╗┤╬╝ėŽóČ╝▓╗ļy╩┬Ž╚ŅAŲ┌Ż¼Ą½╩┬ĄĮ┼RŅ^Ż¼▀@ĘNŽ¹Žó╚į┤¾Ę∙┤“ē║┴╦╣╔ųĖĪŻ ĪĪĪĪūŅĮ³Ą─╣╔ųĖū▀ä▌▒P├µ▒ĒŽ¾╩ŪŻ║ęŖ└¹║├ÖM▒PŻ¼ęŖ└¹┐šätŲĮ┼_ŲŲ╬╗ĪŻ▓╗ļyŽļŽ¾Ż¼╝┘╚ńø]ėąČ■╩ųĘ┐└¹┐šŽ¹ŽóŻ¼║ŃųĖ▒Ń┐╔─▄ÖM▒PŻ¼Ą½╚š║¾╚¶ėą▓╗╠½║├Ą─Ž¹ŽóŻ¼ššśėĢ■ŲŲ╬╗ĪŻę“┤╦Ż¼āHÅ─▒Ē├µ┐┤║ŃųĖĪ░──ę╗╠ņŽ┬Ą°Ī▒ø]╠½┤¾ęŌ┴xĪŻ ĪĪĪĪėĪČ╚ūŅĮ³š{š¹ģR┬╩ĮM║ŽŻ¼╝{╚ļ╚╦├±Ä┼╝░Ė█į¬Ż¼╝ėÅŖī”╚╦├±Ä┼Ą─Ī░ģó┐╝Ī▒ĪŻ▀@Å─ųąę▓é„▀_┴╦╚╦├±Ä┼║═Ė█į¬Ą─ć°ļHĄž╬╗╔Ž╔²ĪŻė╔ė┌ūŅĮ³├└į¬│¼╝ēÅŖä▌Ż¼▒Ē├µ╔Žįņ│╔╚╦├±Ä┼║═Ė█į¬╔²ųĄē║┴”ėą╦∙£p▌pŻ¼Ą½īŹļH╔ŽŪķør▓ó▓╗╚ń┤╦ĪŻ ĪĪĪĪ╚╬║╬ĮøØ·¾w╚ń╣¹─▄│╔╣”░lš╣Ż¼įń═ĒĢ■▀^Č╔ĄĮĖĪäėģR┬╩ųŲĪŻČ°▀MąąģRĖ─ėąę╗ĒŚųžę¬Śl╝■╩ŪĪ░▒ŠÄ┼į┌╔²ųĄŁhŠ│Ž┬Ī▒ĪŻ▀@Å─ųŪ└¹Īó▓©╠m║═ęį╔½┴ąĄ╚│╔╣”▀^Č╔ĄĮĖĪäėģR┬╩ųŲĄ─Üv╩ĘĮø“×ųą┐╔ęį┐┤│÷Ż¼Č°į┌┘HųĄē║┴”Ž┬īŹąąĖĪäėģR┬╩Ą─ć°╝ęŻ¼╚ńÄū─ĻŪ░Ą──½╬„ĖńĪó╠®ć°Ą╚Ż¼Š∙ĮøÜv┴╦Į╚┌▒└ØóĄ╚ę╗ŽĄ┴ą┤“ō¶ĪŻ ĪĪĪĪģRĖ─┴Ēę╗ųžę¬Śl╝■╩ŪŻ¼ć°ļHČ╠Ų┌┘YĮ═ČÖCäė┴”║═│╔▒Š▌^Ė▀Ģr▀Mąą▒╚▌^ėą└¹Ż¼Ę±Ģ■įß╦═ć°├±žöĖ╗ĪŻė╔ė┌─┐Ū░ā╚Ąž└¹┬╩╠½Ą═Ż¼Č°├└ć°ķLŲ┌└¹┬╩ęčäō│÷─Ļā╚Ė▀³cŻ¼▀@╩╣Ą├ģRĖ─ĢrÖC▌^×ķėą└¹ĪŻ ĪĪĪĪ─┐Ū░╬®ę╗▓╗ų¦│ų╔²ųĄĄ─šōō■╩ŪĪ░═©┐sšōĪ▒Ż¼ę“×ķ╔²ųĄų╗Ģ■╝ėäĪųąć°ā╚ĄžĄ─Ī░═©┐sĪ▒(╚ń╣¹šµėąĄ─įÆ)ĪŻ─┐Ū░ĮøØ·īW╝ęéāš²×ķ┤╦││éĆ▓╗═ŻŻ¼Ą½▀Ć╩ŪĄ├▓╗│÷╩Ūʱ┤_ėąĪ░═©┐sĪ▒Ą─ĮYšōĪŻ ĪĪĪĪŽŃĖ█└¹┬╩┐╔─▄ķLŲ┌Ė▀ė┌ā╚Ąž ĪĪĪĪ╚ń╣¹ā╚ĄžīóüĒĄ─öĄō■ūC├„┤_īŹėą═©┐sŻ¼ĮøØ·ūį╚╗ę╗§Ļ▓╗š±Ż¼į┌▀@ĘNŪķørŽ┬Ż¼╩┬īŹ╔ŽśO×ķę└┘ćā╚ĄžĄ─ŽŃĖ█ĮøØ·╗Ņ┴”▒ž╚╗Ģ■┤¾╩▄┤“ō¶Ż¼ė░Ēæīó░³└©ŽŃĖ█Ą─▐D┐┌┘QęūĪóĖ█┐┌║═ā╚ĄžüĒĖ█┬├ė╬Ą─╚╦öĄŻ¼▀@ą®ąąśIŠ∙×ķŽŃĖ█Ą─ų¦ų∙«aśIĪŻ ĪĪĪĪ╚ń╣¹ā╚ĄžīóüĒĄ─öĄō■ūC├„ėą═©├øŻ¼ā╚Ąžę▓śO╚▌ęūīóŲõē║ųŲŻ¼ę“×ķā╚Ąž├µ┼R╚╦├±Ä┼╔²ųĄĄ─ķL▀h▒│Š░Ī¬Ī¬Ī¬▒ŠÄ┼╔²ųĄ║¾─▄║▄╚▌ęūē║ųŲūĪ═©├øĪŻā╚Ąž┐╔ęį▀xō±╝ėŽó╗“š▀╔²ųĄĪó╗“š▀ā╔š▀▓ó┼eĄ─ĘĮ╩ĮŻ¼▌pČ°ęū┼eĄžē║ūĪ═©├øĪŻ ĪĪĪĪ╬ęéā¤oĘ©Å─ĮøØ·īW╝ęĄ─ĀÄšōųąĄ├│÷ā╚Ąž╩Ūʱ┤µį┌═©┐sĄ─ĮYšōŻ¼Ą½╬ęéā┐╔ęįšJ×ķŻ║▓╗╣▄Ūķør╚ń║╬Ż¼╬┤üĒŽŃĖ█Ą─└¹┬╩śO┐╔─▄į┌ę╗Č╬▌^ķLĄ─Ģrķgā╚▀h▀hĖ▀▀^ā╚ĄžĄ─└¹┬╩ĪŻ ĪĪĪĪ└¹┬╩╩Ū┘YĮĄ─│╔▒ŠŻ¼│╔▒ŠĖ▀ätąĶŪ¾Ą═Ż¼Ę┤ų«ęÓ╚╗ĪŻę“┤╦Ż¼«öā╚Ąž┘YĮ│╔▒Š╩╝ĮKĄ═ė┌ŽŃĖ█ĢrŻ¼ŽŃĖ█░³└©Ę┐Ąž«a║═╣╔╩ąĄ╚į┌ā╚Ą─┘Y«aārĖ±īóųąķLŲ┌╩▄ē║Ż¼Č°Ūęā╚ĄžĄ─ģRĖ─įĮ╩Ū═ŽčėĘ┤Å═Ż¼ī”Ė█╣╔Ą─└¹┐šū„ė├įĮ╩ŪĪ░┬²ąįĪ▒ĪŻ ĪĪĪĪū„š▀Ż║ÓŹ▓Į┤║ ├┐╚šĮøØ·ą┬┬ä ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > Ė█╣╔蹊┐ > š²╬─ |

|

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|