來源:中金金網

近期,隨著馬克龍如期在法國大選中獲勝,避險的情緒消散推動全球風險資產普遍反彈,而衡量市場波動的VIX指數也一度降至有數據以來的歷史低位。然而,面對異常“平靜”的市場,卻有越來越多的投資者開始擔心“物極必反”的風險,畢竟當前多數市場從估值來看并不算便宜。那么,波動率處于歷史低位有什么含義?后續如何演變?對市場又意味著什么?

1

什么是VIX波動率指數?期權價格隱含的預期波動率

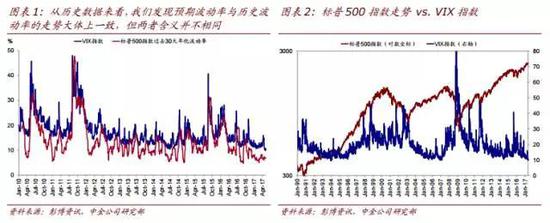

當投資者談論市場波動率時,通常指的都是VIX指數。VIX指數,簡言之,是芝加哥商品交易所(CBOE)提供的、基于標普500指數一系列期權價格所計算出來的隱含(implied)未來30天的預期年化波動率。舉例而言,如果VIX指數是20%,那么意味著當前期權市場預期未來30天內標普500指數的年化波動率為20%,也即上下波動~5.8%。

需要區分的是,這與我們基于計算歷史表現的標準差得到的“已實現”(realized)的資產波動率的含義完全不同。不過,從歷史數據來看,我們發現預期波動率與歷史波動率的走勢大體上一致。

此外,雖然波動率指的是上下雙向波動,但通常情況下,從期權的定價理論來看,作為一個看漲或看跌期權(Call/Put Option),其價值在于通過支付一定的成本(Premium,即期權價格)來保護現貨倉位下行風險的同時獲得上行收益。因此,只有當投資者預期市場下行波動大時,才有動力支付更高的成本作為保護、而預期上行波動大時則不會有那么強的動力。而由于VIX波動率是期權交易價格中倒推出來的結果,所以大多數時間,VIX波動率與指數表現都呈反比關系,這也是為什么VIX指數又被稱為“不確定指數”或“恐慌指數”的原因。實際上,從兩者的歷史關系來看,大多數時間內,相關性均為負值;而正相關性僅在很少的情況下才會出現,且僅出現在VIX指數處于絕對低位時(如<20%)。

2

當前波動率處于什么位置?不同市場和資產均處于歷史低位

隨著法國大選的塵埃落定,全球市場從4月份以來因為一系列地緣政治因素引發的避險情緒迅速回落,VIX指數也一度降至9.77%的低位,為2007年初以來首次降至10%的水平以下,這也基本接近自1990年初VIX指數推出后有數據以來的最低點(1990年以前為VXO指數,與VIX的計算方法不同)。

基于上文分析,10%的VIX意味著期權市場預期未來30天內標普500指數的上下波動只有~2.8%。實際上,自1986年以來,VIX(或VXO)低于10%的情形只出現過16天,分別是1993年末至1994年初、以及2006年末至2007年初,出現的概率為千分之一。

3

那么,在當前的位置上,該如何應對?可以考慮以目前極低成本買入看多VIX指數產品作為“保險”

期權的時間價值決定了追蹤VIX指數的ETF產品不適合長期持有,因為由于時間價值的損耗,即使什么都不做,其價值也會不斷縮減(注:期限越長的產品價值越高,因此長期險的VIX指數一般情況下都會高于短期限的VIX,除非風險飆升導致短期避險需求大增)。所以,對于追蹤VIX指數的產品,最好的策略是短期持有、快進快出。

但在目前情形下,由于VIX指數已經處于歷史低位,進一步下行空間和概率有限,因此“買入并持有”的策略反而可能是可行的。具體而言,我們可以以當前很低的成本買入看多VIX指數的產品作為“保險”,以對沖未來VIX突然飆升時其他資產的下行風險。即使沒有兌現,由于當前成本足夠低,故依然可以承受。但值得一提的是,由于VIX指數“脈沖式”的形態,一旦上行趨勢兌現后,往往需要盡快平倉,否則后續VIX指數的快速回落也會使得前期收益也盡數回吐。

標的選擇上,美國發達的ETF市場提供了多種追蹤VIX指數的產品(如不同杠桿、不同方向等)可供選擇。基于上述分析,我們建議目前在我們的海外大類資產配置組合中關閉大宗商品倉位(2.5%),并將之加到看多VIX指數的ETF產品VXX上,作為未來潛在風險的對沖。

進入【新浪財經股吧】討論

責任編輯:張海營