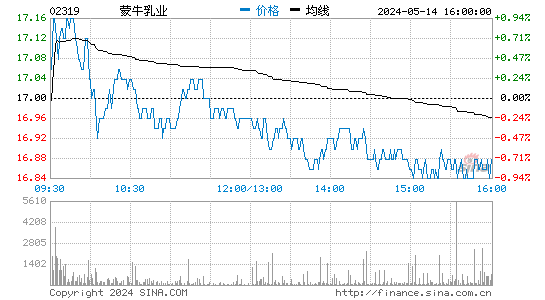

µ¬„y£∫√…≈£”Ë≥÷”–‘uºâ 12ÇÄ‘¬ƒøòÀÉr23.2‘™

°°°°–¬¿ÀÿîΩõ”ç 6‘¬19»’œ˚œ¢£¨ì˛ÿî»A…ÁàÛµ¿£¨µ¬„y∞làÛ∏Ê÷∏ø¥∫√É»µÿ»È∆∑––òI£¨“ÚırƒÃùBÕ∏¬ µÕ∂¯œ˚ŸM’þ”––Ë«Û£¨µ´√…≈£þ^»•îµ‘¬µƒ÷ÿΩM°¢≤¢Ÿè’˚∫œº∞∫À–ƒþ\ÝIèÕÃK£¨å¢¡Óπ´ÀæπпÌå”òO∂»√¶¬µ£¨ÓA∆⁄àÖ–“™þ_µΩÌòï≥»‘–ËïrÈg£ª‘ì––æS≥÷√…≈£°∞≥÷”–°±‘uºâ£¨12ÇÄ‘¬ƒøòÀÉr23.2‘™≤ª◊É°£

°°°°àÛ∏Ê÷∏£¨√…≈£ «¥Œ ’Ÿè—≈ ø¿˚£¨œýÆî”⁄∫Û’þΩÒƒÍ∂»ÓAúy –”ج 18.7±∂£¨µ¬„yï∫Œ¥æÕ¥À’{’˚√…≈£µƒ”Ø¿˚µ»ÓAúy£¨”–¥˝Ωª“◊ÕÍ≥…°£ºŸ‘O’˚∫œå¢èƒΩÒƒÍ11‘¬È_ º£¨Ñt√…≈£2013-2015ƒÍ∂»µƒ”Ø¿˚ÓAúy£¨å¢∑÷Ñe◊ÉÑ” -1%/+14%/+18%°£

°°°°µ¬„y’JûÈ£¨¥À¥ŒΩª“◊”–÷˙√…≈£±°»ıµƒƒÃ∑€òIÑ’£¨îU¥Û÷¡≈cÕ¨òIœý»ÙµƒÀÆ∆Ω°£±MπÐ≤ª¥_∂®√…≈£ «∑Òï˛‘⁄∫£Õ‚Ÿè»Î∏¸∂ýƒÃ∑€‘≠¡œ£¨≤¢¿˚”√Èe÷√µƒƒÃ∑€Ãé¿ÌÆaƒÐ£¨µ´‘ì––’JûÈ≤¢Ÿè—≈ ø¿˚£¨å¢øs∂Ã√…≈£Ω®¡¢∑÷‰NæWΩjµƒïrÈg°£(◊‘»ª)

–¬¿À¬ï√˜£∫–¬¿ÀæWµ«ðd¥ÀŒƒ≥ˆ”⁄ǘþf∏¸∂ý–≈œ¢÷ƃøµƒ£¨≤¢≤ª“‚Œ∂÷¯ŸùÕ¨∆‰”^¸cªÚ◊Cåç∆‰√Ë ˆ°£Œƒ’¬É»»ðÉHπ©Ö¢øº£¨≤ªòã≥…Õ∂ŸYΩ®◊h°£Õ∂ŸY’þì˛¥À≤Ÿ◊˜£¨ÔLÎU◊‘ì˙°£þM»Î°æ–¬¿ÀÿîΩõπ…∞…°ø”ë’ì

œýÍPå£Ó}

ø¥þ^±æŒƒµƒ»ÀþÄø¥þ^

- ’“…ÌþÖÕ‚Ÿu√¿ ≥£∫Õ‚ŸuéÏ

- Ωoú ãåãåŸN–ƒÍPë—£∫∫√‘–

- ꀅ˙ªÓê€Ω°øµ£∫≤À –àˆ

- »´Ω«∂»≈ƒîz£∫»´æ∞œýôC

- ÞD∞l⁄AiPadmini£∫√»Ω≠∫˛

- ”ƒƒ¨ÔL»§£∫º”∑∆ÿàÕ∆Ωé≈

- ’˜ëŒ˜≤ø£∫ªƒ“∞ÚT±¯

- ∆Êð‚”ŒëÚ£∫áäÀÆÒRÕ∞

- ◊åŸèŒÔ≥…ûÈœÌ Ð£∫œÌŸI

- ÇÄ–‘Ó^œÒDIY£∫–¶ƒòþ_»À

- ≤ª‘Ÿ◊ˆ‘©¥ÛÓ^£∫“ªÃ‘ª—€

- πù≤ŸÀÈùMµÿÉ∫£∫’“πù≤Ÿ

- Ω÷Ö^≈Ðø·£∫–°Ã‘ö‚ƒ·π≈¿≠

- ÓH”–œ≤∏–£∫¥Û∫˙◊”≤È¿Ì

- µœ øƒ·–¬◊˜£∫π÷ŒÔ¥ÛåW

- Éû–„æ´∆∑ ÷”Œ£∫–°–°µ€á¯

- ¿ÓÂ\”õ°∞œ£Õ˚èNéü°±àÛ√˚÷–

- 2013æË“ª‘™ê€–ƒÀÕÝIB

- ǘ≥–µƒº“Œ∂É∫∞ŸèäÕ∂∆±

- ÀÆ¡¢∑Ω÷–á¯π´“Ê∆Ω≈_

- π´“ÊèV∏Ê‘O”ã¥ÛŸêÕ∂∆±

- Ö¢≈c”–™Ñ’{≤È⁄Aipadmini

- ûÈôÍñ¥Â∞Ÿ√˚π¬É∫àAâÙ

- æËŸõàDﯫÈ≈ØÀƒ¥®õˆ…Ω

- ÿö¿ßÉ∫ÕØàDï¯∆Ø¡˜œ‰Ìóƒø

- ∏£Ãÿ∆˚Ðá≠h±£™Ñ

- ≈ÆÕØôý“ʱ£◊o»´«Ú––Ñ”

- ±ºÒY◊‘»ª±£◊oÌóƒø

- º—ƒÐœ£Õ˚–°åW…´≤ Ωà “

- ø®∑Úœ£Õ˚èN∑ø

- ãDª˘ï˛ƒ∏”H∞¸ý]ªÓÑ”

- ±±æ©–°∆˚ÐáìuÃñ»´π•¬‘

- °∂œ…Çb ¿ΩÁ°∑å≈ΩzÃÿôýø®

- °∂Æã∆§ ¿ΩÁ°∑–¬¿ÀÃÿôýø®

- °∂«Áø’ŒÔ’Z°∑MT÷Æ¡”»À◊É…Ìø®

- °∂âÙ»˝á¯°∑–¬¿Àå£åŸø®

- °∂Œ˜”Œ3°∑–¬¿ÀÃÿôýø®

- °∂Üñµ¿°∑Ω…þøÒŒË∂Y∞¸

- °∂˝à÷Æπ»°∑…≥˝à∫∆ΩŸ∂Y∞¸

- °∂∑¸ƒß’þ°∑–¬¿À¥∫˚êø®

- °∂’Dœ…2°∑–¬¿Àº™œÈø®

- °∂…ÒŒ‰°∑–¬¿ÀÃÿôý∂Y∞¸

- °∂–˛Œ‰-—™µŒ◊”°∑–¬¿À™öœÌ∂Y∞¸

- °∂…ÒµÒÇbÇH°∑ŸRöq∞ÊÃÿôýø®

- Ω«…´∞Á—ðÓê–¬ ÷ø®

- …‰ìÙÓꔌëÚ–¬ ÷ø®

- Ñ”◊˜ÓꔌëÚ–¬ ÷ø®

- ≤þ¬‘ÓꔌëÚ–¬ ÷ø®