ųą║Ż╝»▀\Ż║ČÓ┤ļ╩®īŹ¼F┼ż╠Ø 13╚į╩Ū„ķæ(zh©żn)ų«─Ļ

ą┬└╦╠ß╩ŠŻ║▒Š╬─ī┘ė┌éĆ╣╔³cįuÖ┌─┐Ż¼āH×ķūC╚»ū╔įā╚╦╩┐ī”ŽÓĻPéĆ╣╔╗“░ÕēKĄ─éĆ╚╦ė^³c║═Ęų╬÷Ż¼▓óĘŪš²╩ĮĄ─ą┬┬äł¾Ą└Ż¼ą┬└╦▓╗▒ŻūCŲõšµīŹąį║═┐═ė^ąįŻ¼═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻę╗ŪąėąĻPįō╣╔Ą─£╩┤_ą┼ŽóŻ¼šłęį£¹╔ŅĮ╗ęū╦∙Ą─╣½Ėµ×ķ£╩ĪŻ

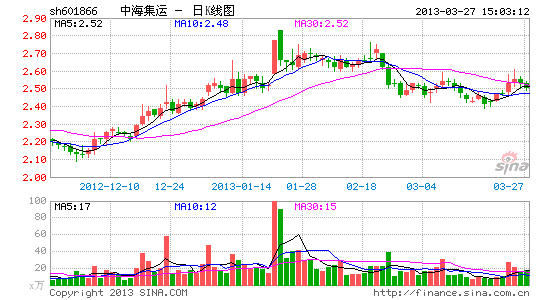

ĪĪĪĪ╚A╠®ūC╚» īOØhš± Ė▀┴║ėŅ

ĪĪĪĪśI(y©©)┐āīŹ¼F┼ż╠ØŻ¼Ę¹║Ž╩ął÷ŅAŲ┌ĪŻ╣½╦Š╚ź─ĻīŹ¼FĀIśI(y©©)╩š╚ļ325.81ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL15.21%Ż╗═Ļ│╔ųžŽõ┴┐803╚fTEUŻ¼═¼▒╚į÷ķL8%Ż╗īŹ¼FÜwī┘ė┌─Ė╣½╦ŠĄ─ā¶└¹ØÖ5.23ā|į¬Ż¼śI(y©©)┐āīŹ¼F┼ż╠ØŻ¼Ę¹║Žų«Ū░Ą─ŅAŲ┌ĪŻ╣½╦ŠĀI╩šį÷ķLÜwę“ė┌ųžŽõ═Ļ│╔┴┐Ą─į÷╝ė║═▀\┘MĄ─╗ž┼»╔ŽØqŻ¼Č°▓┐Ęų┘Y«a╠Äų├╩šęµ║═Ģ■ėŗ╣└ėŗūāĖ³į÷╝ėā¶└¹ØÖ0.36ā|į¬Ą╚┤ļ╩®ī”╣½╦ŠīŹ¼F┼ż╠ØŲĄĮųž┤¾ą¦ė├ĪŻ

ĪĪĪĪ┤¼ĻĀĮYśŗ▀Mę╗▓Įā×(y©Łu)╗»Ż¼ĖéĀÄ┴”ųØuį÷ÅŖĪŻ╣½╦Š╚ź─Ļ╝ė┤¾┴╦└Ž┼f┤¼ĪóąĪą═┤¼Ą─═╦ūŌ╠Äų├┴”Č╚Ż¼š¹¾w▀\┴”Ą├ĄĮę╗Č©┐žųŲŻ¼▓óŪęą┬Į╗ĖČ┤¾ą═┤¼╩╣Ą├┤¼ĻĀ▀\┴”ĮYśŗ▀Mę╗▓Įā×(y©Łu)╗»Ż¼└¹ė┌╣½╦Š▀\┴”Ą─Ž¹╗»║═ĖéĀÄĪŻ─┐Ū░╣½╦Š┐é▀\┴”╝s60╚fTEU,4000TEUęį╔Ž┤¼▓░š╝▒╚│¼▀^85%Ż¼▀@╝╚į÷ÅŖ┴╦╣½╦Šį┌╩ął÷ųąĄ─öłžø─▄┴”Ż¼ėų└¹ė┌╣½╦Š┤¼▓░▀\ĀI│╔▒ŠĄ─┐žųŲĪŻ

ĪĪĪĪ║ĮŠĆ▓╝ŠųŠ▀éõā×(y©Łu)ä▌Ż¼┤aŅ^śI(y©©)äš░l(f©Ī)š╣ĘĆ(w©¦n)ĮĪĪŻ╣½╦Š─┐Ū░Į©┴óĄ─ę╗ŽĄ┴ąā╚┘QŠ½ŲĘ║ĮŠĆ║═ć°ļHŠ½ŲĘ║ĮŠĆ¾w¼F┴╦╣½╦ŠĄ─öł▀\ā×(y©Łu)ä▌Ż¼Ųõųąā╚┘Q╩ął÷Ę▌Ņ~▀_45%ęį╔ŽĪŻ╣½╦Šį┌ā╚═Ō┘Q║ĮŠĆĄ─║Ž└Ē▓╝ŠųŻ¼└¹ė┌æ¬ī”═Ō┘Q╩ął÷Ą─▓©äė’LļUŻ¼ć°ā╚ĘĆ(w©¦n)Č©Ą─ĮøØ·į÷ķLę▓╩╣Ą├╣½╦Šā╚┘Q║ĮŠĆ╩š╚ļėą╦∙▒ŻšŽĪŻ╣½╦Š┤aŅ^śI(y©©)äš├½└¹┬╩ėą╦∙╠ßĖ▀Ż¼░l(f©Ī)š╣▌^×ķĘĆ(w©¦n)ĮĪŻ¼ĮĶų·┤aŅ^śI(y©©)䚎“ā╔Ņ^░l(f©Ī)š╣┤“įņę╗¾w╗»╬’┴„¾wŽĄŻ¼ę▓īóėąų·ė┌ūį╔ĒĖéĀÄ┴”Ą─╠ß╔²ĪŻ

ĪĪĪĪ2013─Ļ║Į▀\╩ął÷╚į├µ┼R└¦ļyŻ¼╝»▀\╩ął÷īó╩Ū„ķæ(zh©żn)ų«─ĻĪŻ╚ź─Ļ║Į▀\╩ął÷š¹¾w▒Ē¼FŽÓ«öĄ═├įŻ¼╝»▀\╩ął÷į┌║ĮŲ¾╣▓═¼┼¼┴”ų«Ž┬▀\ārĄ├ęįėąą¦╗ž┼»Ż¼▒Ē¼F║├ė┌Ųõ╦¹╩ął÷Ż¼Ą½╦─╝ŠČ╚▀\ārķ_╩╝ėą╦∙╗ž┬õŻ¼─┐Ū░ęč╠Äė┌ą┬ę╗▌åĄ─╠ßārŲ┌ĪŻ╬ęéāšJ×ķ2013─Ļ║Į▀\╩ął÷╚įīó╠Äė┌╣®Ū¾╩¦║ŌĄ─ĀŅæB(t©żi)Ż¼Č°╝»▀\╩ął÷ė╔ė┌╝»ųąČ╚▌^Ė▀Ż¼╩ął÷ÅŚąį┤¾Ż¼Į±─Ļļmę▓└¦ļyųžųžŻ¼Ą½ę▓▓╗╩¦×ķėą┐┤³cĄ─„ķæ(zh©żn)ų«─ĻĪŻ

ĪĪĪĪ═Č┘YĮ©ūhŻ║╬ęéāŅA£y╣½╦Š2013-2015─ĻĄ─ĀIśI(y©©)╩š╚ļĘųäe×ķ363.13Īó397.53║═441.94ā|į¬Ż¼Üwī┘ė┌─Ė╣½╦ŠĄ─ā¶└¹ØÖĘųäe×ķ7.45Īó16.96║═27.70ā|į¬Ż¼╗∙▒Š├┐╣╔╩šęµĘųäe×ķ0.06Īó0.15║═0.24į¬Ż¼ī”æ¬2013-2015─ĻäėæB(t©żi)╩ąė»┬╩×ķ39.69Īó17.43║═10.67▒ČŻ¼▓óŠS│ų╣½╦ŠĪ░į÷│ųĪ▒įu╝ēĪŻ

▀M╚ļĪŠųą║Ż╝»▀\░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- å╬į~┤¾ÜóŲ„Ż║ćÕėø░┘į~öž

- š¹─Ńø]╔╠┴┐Ż║ųŪ╔╠Æ▀├Ķāx

- ▒Mė[╠ņŽ┬┤¾╩┬Ż║ą┬└╦ą┬┬ä

- ┐┤═Ė─ŃĄ─ą─Ż║ūxą─ÖCŲ„╚╦

- ĮøĄõäė┬■Ż║ČĪČĪÜvļUėø

- ▒¼ą”ī”øQŻ║╝ėė═īÜžÉā║

- IOSęŲų▓Ż║╬³č¬╣Ē┐±ĄČ

- │¼ą┬ŲµŻ║š³Š╚═ŌąŪ╚╦Č┤č©

- ║├╣żū„╦═╔ŽķTŻ║╚╦╚╦½CŅ^

- š¼─ąš¼┼«▒žéõŻ║I┴╦├┤

- ūīššŲ¼äėŲüĒŻ║═µłD

- ĮŌĘ┼ļp╩ųŻ║ūņ░═īæČ╠ą┼

- ┤¶ļu┤¾├░ļUŻ║Ģr„ų╚╠š▀ļu

- ą▌ķeė╬æ“▒ŪūµŻ║Ų▀▓╩ūµ¼ö

- ųąć°╚╦Ą─░l(f©Ī)├„Ż║õz┤¾Ąž

- ├░ļUīżšµÉ█Ż║╣½ų„┼Ņ╠ž

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- č®ĶF²łā║═»Łh(hu©ón)▒ŻĮ╠ė²ĒŚ─┐

- ¹£«öä┌É█ą─═»śĘ╚š

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- 2012┬ōŽļ▀M╚Ī░Ó

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- Ė▀┼Óų·┴”ā║╗∙Ģ■Ž¹žÜąąäė

- ┐╔┐┌┐╔śĘųąć°┐╔│ų└m(x©┤)░l(f©Ī)š╣

- ¹ÉĮŁ└ŽŠ²╔Į╔·æB(t©żi)Łh(hu©ón)▒ŻĒŚ─┐

- ĻPūóÜł╝▓╚╦Š═śI(y©©)╣½ęµĒŚ─┐

- 2012ÅŖ╔·ųŠįĖš▀į┬

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013╔Ž║Ż▄ćš╣4į┬ķ_─╗

- ĪČē¶╗├╬„ė╬ĪĘą┬┤║╦┘┼õ╝t░³

- ĪČ╩žūoų«ä”ĪĘą┬└╦╠žÖÓ┐©

- ĪČ─¦ė“ĪĘ┼»Č¼ų«æ┘╠žÖÓ┐©

- ĪČē¶╚²ć°ĪĘą┬└╦īŻī┘┐©

- ĪČ╬„ė╬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘĮ╔▀┐±╬ĶČY░³

- ĪČ²łų«╣╚ĪĘ╔│²ł║ŲĮ┘ČY░³

- ĪČĘ³─¦š▀ĪĘą┬└╦┤║¹É┐©

- ĪČšDŽ╔2ĪĘą┬└╦╝¬Žķ┐©

- ĪČ«ŗŲżIIĪĘą┬└╦╔±┬╣┐©

- ĪČą■╬õ-謥╬ūėĪĘą┬└╦¬ÜŽĒČY░³

- ĪČ╔±Ą±ébéHĪĘ┘RÜq░µ╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©