└Ž░ÕļŖŲ„Ż║śI┐ā│¼ŅA │ų└m┐┤║├ķLŲ┌│╔ķLąį

ą┬└╦╠ß╩ŠŻ║▒Š╬─ī┘ė┌éĆ╣╔³cįuÖ┌─┐Ż¼āH×ķūC╚»ū╔įā╚╦╩┐ī”ŽÓĻPéĆ╣╔╗“░ÕēKĄ─éĆ╚╦ė^³c║═Ęų╬÷Ż¼▓óĘŪš²╩ĮĄ─ą┬┬äł¾Ą└Ż¼ą┬└╦▓╗▒ŻūCŲõšµīŹąį║═┐═ė^ąįŻ¼═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻę╗ŪąėąĻPįō╣╔Ą─£╩┤_ą┼ŽóŻ¼šłęį£¹╔ŅĮ╗ęū╦∙Ą─╣½Ėµ×ķ£╩ĪŻ

ĪĪĪĪķLĮŁūC╚» ĻÉųŠłį

ĪĪĪĪł¾Ėµę¬³cŻ║

ĪĪĪĪ╩┬╝■├Ķ╩÷Ż║

ĪĪĪĪ└Ž░ÕļŖŲ„░l▓╝Ųõ2012─Ļ─ĻČ╚śI┐āą▐š²ŅAĖµŻ¼ų„ę¬ā╚╚▌╚ńŽ┬Ż║╣½╦Š╚½─ĻīŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|ā¶└¹ØÖ×ķ26179-28049╚fį¬Ż¼═¼▒╚į÷ķL╝s40%-50%Ż╗Ųõųą╦─╝ŠČ╚╣½╦ŠīŹ¼FÜwī┘ā¶└¹ØÖ9977-11847╚fį¬Ż¼═¼▒╚į÷ķL╝s56%-86%ĪŻ╣½╦Š╚½─ĻīŹ¼FEPSģ^ķg×ķ1.02-1.10į¬Ż¼Ųõųą╦─╝ŠČ╚īŹ¼FEPS ģ^ķg0.39-0.46į¬ĪŻ

ĪĪĪĪ╩┬╝■įušōŻ║

ĪĪĪĪ╩▄굹ąśI╗ž┼»Ż¼ŅAėŗ╦─╝ŠČ╚╩š╚ļį÷╦┘į┌35%ū¾ėęŻ║╩▄Ū░Ų┌Ąž«aõN╩█╗ž┼»Ą╚ę“╦žė░ĒæŻ¼Į³Ų┌ÅNļŖąąśIš¹¾w│÷žøį÷╦┘ėąę╗Č©Ė─╔ŲŻ╗═¼Ģr╗∙ė┌╣½╦Šūį╔ĒĄ─ČÓŲĘ┼Ųęį╝░ČÓŪ■Ą└æ┬į═ŲäėŻ¼╣½╦Šų„ĀIį÷╦┘ę▓Ģ■īŹ¼F│¼įĮąąśIį÷ķLĪŻį┌┤╦▒│Š░Ž┬╬ęéāŅAėŗ╣½╦Š╦─╝ŠČ╚╩š╚ļ═¼▒╚į÷╦┘į┌35%ū¾ėęŻ¼Ė─╔Ų┌ģä▌▌^×ķ├„’@ĪŻ═¼Ģr╗∙ė┌╬ęéāī”ÅNļŖąąśIŅA┼ąŻ¼╬ęéāšJ×ķ13─ĻČ╚ÅNļŖąąśIš¹¾wį÷╦┘īó├„’@║├ė┌12─ĻČ╚Ż¼į┌┤╦▒│Š░Ž┬╣½╦Š13─Ļų„ĀIį÷╦┘┤_Č©ąįĖ³Ė▀ĪŻ

ĪĪĪĪė»└¹─▄┴”Ė─╔Ų├„’@Ż¼═Ųäė╣½╦ŠśI┐ā│¼ŅAŲ┌Ż║╗∙ė┌╣½╦Š35%ū¾ėęĄ─ų„ĀIį÷╦┘Ż¼╬ęéāŅAėŗŲõ╦─╝ŠČ╚ā¶└¹┬╩ģ^ķgį┌15.8%-18.8%ų«ķgŻ¼═¼▒╚Łh▒╚Š∙Ė─╔Ų├„’@ĪŻČ°╩╣Ą├╣½╦Šė»└¹─▄┴”Ė─╔ŲĄ─įŁę“ų„ę¬į┌ė┌ęįŽ┬ÄūĘĮ├µŻ║╩ūŽ╚Ż¼ļSų°╣½╦ŠČÓŪ■Ą└æ┬įĄ─ų▓Į═Ų▀MŻ¼╣½╦ŠĖ▀├½└¹Ū■Ą└│÷žøš╝▒╚ĘĆ▓Į╠ß╔²Ż╗Ųõ┤╬Ż¼╣½╦Š┘Mė├┐žųŲĄ├«öŻ¼╦─╝ŠČ╚Ų┌ķg┘Mė├┬╩Ž┬╗¼├„’@Ż╗│²┤╦ų«═ŌŻ¼įŁ▓─┴ŽārĖ±ķLŲ┌Ą═╬╗ę▓╩Ū╩╣Ą├ė»└¹─▄┴”┤¾Ę∙╠ß╔²Ą─įŁę“ų«ę╗ĪŻ┐╝æ]ĄĮĖ─╔Ųę“╦žĄ─▓┐Ęų┐╔│ų└mąįŻ¼╬ęéāšJ×ķ13 ─Ļ╣½╦Šš¹¾wė»└¹─▄┴”╚įėąĖ─╔Ų┐šķgĪŻ

ĪĪĪĪĪ░└Ž░ÕĪ▒ŲĘ┼Ų╩▄굎¹┘M╔²╝ēŻ¼Ī░├¹ÜŌĪ▒ŲĘ┼Ų┤¾ėą┐šķgŻ║─┐Ū░ć°ā╚Ė▀Č╦ÅNļŖõN╩█Ņ~į┌┐éÅNļŖ╩ął÷ųąš╝▒╚╝s×ķ20%ū¾ėęŻ¼Č°ļSų°Ę┐ārĄ─│ų└m╔ŽØqęį╝░Ž¹┘M╔²╝ē┌ģä▌Ą─čė└mŻ¼Ė▀Č╦ÅNļŖęÄ─Żš╝▒╚ę▓Ģ■Ą├ĄĮĘĆ▓Į╠ß╔²Ż¼į┌ąąśI╝»ųąČ╚╚įėąę╗Č©╠ß╔²ŅAŲ┌Ą─▒│Š░Ž┬Ż¼Ī░└Ž░ÕĪ▒ŲĘ┼Ų▒ž╚╗Ģ■Å─ųą╩▄ęµĪŻ┴Ēę╗ĘĮ├µŻ¼╣½╦Šą┬═ŲĪ░├¹ÜŌĪ▒ŲĘ┼Ųļm╚╗─┐Ū░ęÄ─Ż▌^ąĪŻ¼Ą½Ųõ╦∙╠ÄĄ─┤¾▒ŖÅNļŖ╩ął÷┐šķgśOŲõŠ▐┤¾Ż¼Č╠Ų┌ā╚ŲõęÄ─Żę▓Ģ■Ą├ĄĮ┐ņ╦┘╠ß╔²Ż¼│╔ķL┐šķgķLŲ┌┐┤║├ĪŻ

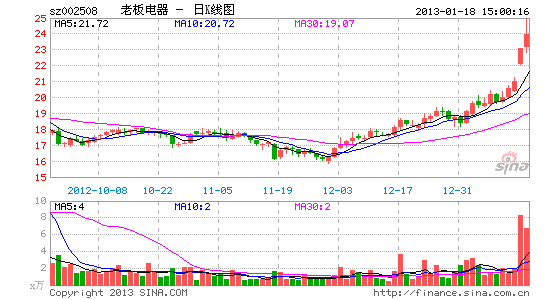

ĪĪĪĪ╣½╦ŠķLŲ┌│╔ķLąį│ų└m┐┤║├Ż¼ŠS│ų Ī░═Ų╦]Ī▒įu╝ēŻ║─┐Ū░╣½╦ŠĪ░ČÓŲĘ┼ŲĪ▒╝░Ī░ČÓŪ■Ą└Ī▒æ┬įš²ĘĆ▓Į═Ų▀MŻ¼Ūęį┌ąąśIąĶŪ¾ų▓Į╗ž┼»Ą─▒│Š░Ž┬Ż¼╣½╦Šų„ĀIį÷╦┘Š▀ėąĖ³ÅŖ┤_Č©ąįŻ╗┴Ēę╗ĘĮ├µļSų°╣½╦ŠĖ▀├½└¹Ū■Ą└╚ńļŖ╔╠Ū■Ą└Ą─═žš╣ęį╝░╣▄┐žĄ─╝ėÅŖŻ¼╣½╦Šė»└¹─▄┴”ę▓ėą▀Mę╗▓ĮĖ─╔ŲĄ─┐šķgĪŻ╬ęéā┐┤║├╣½╦ŠĄ─ķLŲ┌│╔ķLąįŻ¼ŅAėŗ╣½╦Š12-14─ĻEPSĘųäe×ķ1.06Īó1.40╝░1.78į¬Ż¼ī”æ¬─┐Ū░╣╔ārPE Ęųäe×ķ19.76Īó15.02╝░11.79▒ČŻ¼ŠS│ųĪ░═Ų╦]Ī▒įu╝ēĪŻ

▀M╚ļĪŠ└Ž░ÕļŖŲ„░╔Ī┐ėæšō

▓┬─ŃŽ▓Üg

ōQę╗ōQ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ōīŲ▒╔±Ų„Ż║12306ėåŲ▒

- ė├łDĄ─ęĢĮŪ┐┤╩└ĮńŻ║łD░╔

- │▒┴„ļSąąČ°ų┴Ż║YOHO!E

- ╔ńĮ╗Ŗ╩śĘ╗»¶[ŌÅŻ║░┘╩┬ŌÅ

- üy╩»├╚½F:├½Ū“ąĪ╣ų½F

- ▀„ąŪ╚╦Ą─š²┴xŻ║▀„ąŪ┤¼ķL

- ═µéĆ╝┼─»:╗∙ę“ą¦æ¬

- ’L╚żė──¼¾@ļUŻ║┐ņüĒŠ╚╬ę

- É█ē¶Žļ╚ź┬├ąąŻ║╠įīÜ┬├ąą

- Ų¹▄ć╚╦ąĪ├žĢ°Ż║ąĪ├ū╦ŠÖC

- Ė±ūė└’║├Ģr╣ŌŻ║šn│╠Ė±ūė

- ļSĢrėåė░Ų▒Ż║Ė±═▀└ŁļŖė░

- ║├═µ▓╗║¼║²Ż║Ž±╦ž╗ĻČĘ┴_

- ╗¼╗³ĖŃą”Ż║╝ėĘŲžł┤¾╠ė═÷

- Ģr╔ąäėĖąņ┼┐߯║ĮųŅ^╗¼░Õ

- ║åå╬ėų─══µ:’w╠ņš²╠½

- ┴¶╩ž┼«═»▒»äĪ╚ń║╬▒▄├Ō

- Ī░Ėé▀xĪ▒žÜ└¦╔·ļyŅ}

- ĄV«aķ_▓╔ų┬ŁhŠ│╬█╚Š

- ╬ęć°īó╠ßĖ▀╦{╠ņķTÖæ

- ┘Yį┤ČÉĖ─▓╗æ¬ø_ō¶├±╔·

- ╝Įę╗╔·æB╣½ł@▓ž¤Æė═ÅS

- ▒▒┤©└Ž┐h│Ū╚½├µķ_Ę┼

- ūīųŲČ╚Ę÷Ų╦żĄ╣Ą─└Ž╚╦

- ╣½Ä·╦ĮĀI▓╗┐╔ļS▒Ń

- ╚½ć°10%ė╬ėŠ│ž─“╦ž│¼ś╦

- ╔▌ŲĘķTĄĻ╔µŽė┼░┤²åT╣ż

- ¾Hėčēŗč┬ Š╚į«įŌŠ▄

- ä┌╣ż┤¾▄Ŗ▒│║¾┐šą─Ą─╝ę

- ē|ÕXĖń14─Ļē|2╚fį¬

- ├ż╬─łDĢ°^ņo┤²ūxš▀

- 2012ÅVų▌▄ćš╣11į┬ķ_─╗

- ĪČē¶╗├╬„ė╬ĪĘą┬┤║╦┘┼õ╝t░³

- ĪČ╩žūoų«ä”ĪĘą┬└╦╠žÖÓ┐©

- ĪČ─¦ė“ĪĘ┼»Č¼ų«æ┘╠žÖÓ┐©

- ĪČē¶╚²ć°ĪĘą┬└╦īŻī┘┐©

- ĪČ╬„ė╬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘĮ╔▀┐±╬ĶČY░³

- ĪČ²łų«╣╚ĪĘ╔│²ł║ŲĮ┘ČY░³

- ĪČĘ³─¦š▀ĪĘą┬└╦┤║¹É┐©

- ĪČšDŽ╔2ĪĘą┬└╦╝¬Žķ┐©

- ĪČ«ŗŲżIIĪĘą┬└╦╔±┬╣┐©

- ĪČą■╬õ-謥╬ūėĪĘą┬└╦¬ÜŽĒČY░³

- ĪČ╔±Ą±ébéHĪĘ┘RÜq░µ╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©