2001年以來各股價區(qū)間收益率變化分析 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年07月07日 13:43 聚源數(shù)據(jù) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

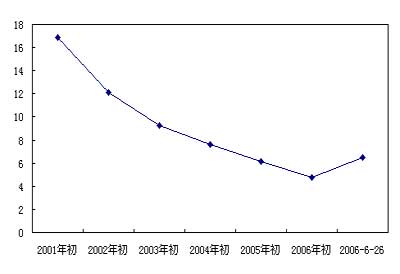

聚源數(shù)據(jù)研究所 鐘杰 鄧海 [摘要]:市場一般認(rèn)為,高價股價格高,上漲空間有限而下跌空間很大,收益低、風(fēng)險大;低價股價格便宜,下跌空間有限而上漲空間卻很大,風(fēng)險小。但聚源數(shù)據(jù)研究所分析了2001年以來歷年市場股價區(qū)間分布情況與相關(guān)區(qū)間分布下的股票收益率情況,發(fā)現(xiàn)實(shí)際情況與以上觀點(diǎn)剛好相反,無論熊市、牛市,中高價股始終笑傲股市,表現(xiàn)均強(qiáng)于低價股。 熊市數(shù)年以后,股市終于春意盎然。截止6月26日,上證綜指今年來累計(jì)漲幅已高達(dá)40.69%,市場中屢創(chuàng)新高的個股比比皆是,以茅臺為代表的高價股表現(xiàn)搶眼,而近期低價股的補(bǔ)漲行情亦著實(shí)讓投資者們眉笑顏開。市場中一般認(rèn)為,高價股價格高,上漲空間有限而下跌空間很大,收益低、風(fēng)險大;低價股價格便宜,下跌空間有限而上漲空間卻很大,風(fēng)險小。事實(shí)真的是這樣嗎?低價股真的就比高價股風(fēng)險低而收益好嗎?帶著這個疑問,我們從01年起的市場數(shù)據(jù)來尋找答案。 1、歷年市場平均價格變化分析 2001年股指創(chuàng)出歷史高位2245.44點(diǎn)后,步入長達(dá)5年之久的漫漫熊市;雖然期間曾有過數(shù)次反彈,但依然是曇花一現(xiàn),杯水車薪。 從統(tǒng)計(jì)情況看,熊市中股票均價未受指數(shù)反彈干擾,真實(shí)反映了市場運(yùn)行趨勢。01至06年市場均價水平(收盤價算術(shù)平均值)呈連續(xù)下降的趨勢,從01年初的16.89元到了06年初的最低4.76元,跌幅高達(dá)72.76%,其中01至02年最為嚴(yán)重,跌幅達(dá)到了28.06%,隨后數(shù)年也保持了20%左右的連續(xù)下跌。 情況在06上半年有了明顯的轉(zhuǎn)機(jī)。從截止6月26日的價格統(tǒng)計(jì),市場均價為6.46元,不僅反轉(zhuǎn)了連續(xù)數(shù)年的下跌,更是一舉超過了05年初6.13元的均價水平,而且這其中還沒包含05年至今股改的除權(quán)。這充分的說明,06年以來市場行情與以往熊市中的反彈有截然不同,是行情根本性的轉(zhuǎn)變。 圖一 01年開始?xì)v年市場平均價格變化情況(單位:元)

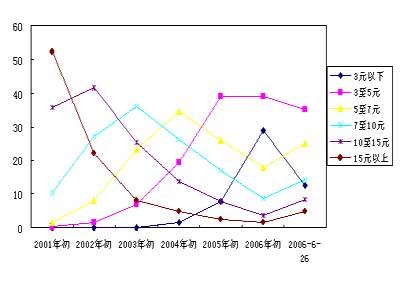

資料來源:聚源e財(cái)訊 聚源數(shù)據(jù)制圖 2、各股價區(qū)間中上市公司數(shù)量變化情況 據(jù)聚源數(shù)據(jù)研究所統(tǒng)計(jì),01年至今,市場中3元以下低價股增加的十分顯著。 從數(shù)據(jù)顯示來看,01和02年初還沒有3元以下的個股(以下數(shù)據(jù)均為各年初市場價格統(tǒng)計(jì)),兩年價格都集中在7-10元、10-15元和15元以上三個區(qū)間,其中01年初以上三個區(qū)間公司家數(shù)分別占總數(shù)的10.32%、35.59%和52.21%,10元以上的公司占到87.80%,表明01年初市場8成個股處于高價區(qū)間,整體價格水平存在明顯偏高的情況。 經(jīng)過了02、03、04三年的連續(xù)下跌之后,市場價格結(jié)構(gòu)已經(jīng)有了明顯的變化。盡管05年6月千點(diǎn)大底之后,股指開始回升,但到06年初,3元以下的低價股數(shù)量依然增加明顯,從05年的105家增加到392家、占公司總數(shù)的29.06%,增幅高達(dá)269.18%。此時,10元以上的公司僅僅占到5.05%,5-10元區(qū)間的公司也僅有26.91%。表明06年初近7成股票處于中低和低價位,與01年的情況相比,發(fā)生了翻天覆地的變化。 圖二 01年開始?xì)v年各股價區(qū)間公司占比情況(單位:%)

資料來源:聚源e財(cái)訊 聚源數(shù)據(jù)制圖 進(jìn)入06年,隨著行情的好轉(zhuǎn),市場價格結(jié)構(gòu)水平逐漸走出年初的低谷。市場價格水平整體上移顯著,并且呈現(xiàn)出股價越高區(qū)間,回升的比例也越大的態(tài)勢。 截止6月26日統(tǒng)計(jì)顯示,3元以下的低價股家數(shù)絕對數(shù)從年初的392家降為167家,僅僅5個月時間下降比例達(dá)到了57.40%。5元以上區(qū)間的公司家數(shù)全面回升,其中5-7元的中價股公司家數(shù)僅回升37.70%,7-10元區(qū)間為63.87%,10-15元高價位區(qū)間增長為134.69%;15元以上高價股增加最為明顯,家數(shù)已達(dá)65家,較年初增加242.11%。10元以上的高價股合計(jì)占公司總數(shù)的13.34%,不僅脫離了年初5.05%的歷史最低,甚至超過05年初10.27%的水平。 從以上變化來看,市場整體價格向上趨勢明顯,估值水平回升顯著,高價股數(shù)量在短短5個月時間內(nèi)就回升并超越05年初接近04年的水平,表明行情好轉(zhuǎn)時高價股整體表現(xiàn)強(qiáng)勁,市場帶動和榜樣作用明顯好于中、低價股。 表一 01年以來各股價區(qū)間公司數(shù)量情況

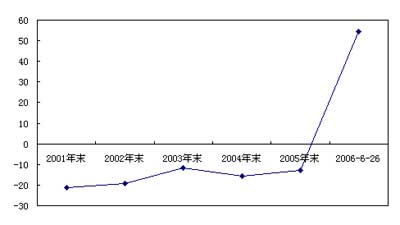

3、各股價區(qū)間上市公司收益率變化分析 據(jù)聚源數(shù)據(jù)研究所統(tǒng)計(jì),A股市場從01年開始到05年末平均收益呈連續(xù)下降趨勢,每年市場平均虧損均在10%以上,但06年前5個月收益率數(shù)據(jù)則表明情況發(fā)生了扭轉(zhuǎn),06年前5月市場平均收益率達(dá)到了54.43%的高水平,顯示出今年行情上漲的兇猛。 圖三 01年開始?xì)v年市場平均收益變化情況

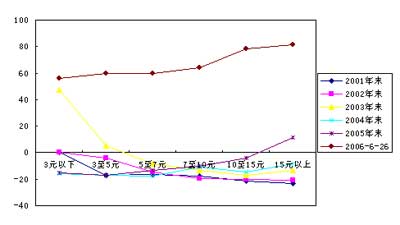

資料來源:聚源e財(cái)訊 聚源數(shù)據(jù)制圖 從歷年各區(qū)間收益率具體分析上看,高價股10-15元以及15元以上區(qū)間與5元以下中低、低價股區(qū)間呈現(xiàn)出此消彼長態(tài)勢。 01年行情轉(zhuǎn)弱、步入熊市后,在市場整體下跌中,高價股由于前期漲幅較大,近8成公司處于高價股區(qū)間中,存在著明顯風(fēng)險釋放的要求,所以跌幅最大,01年為23.18%,同期5元以下個股平均跌幅為17.02%。 但隨著市場連續(xù)下跌和風(fēng)險的逐步釋放,高價股先于低價股啟穩(wěn)。從數(shù)據(jù)來看,04年3元以下和3至5元區(qū)間的低價股跌幅均高達(dá)16%以上,而此時10至15元以及15元以上兩個高價區(qū)間個股的平均跌幅分別僅為14.64%和8.56%,已經(jīng)明顯好于低價股;在此后的05年,10至15元區(qū)間的高價股跌幅近一步減少到了4.23%,15元以上的高價股更是大扭轉(zhuǎn)的實(shí)現(xiàn)了11.27%的盈利,而此時5元以下的低價股則依然維持著16%左右的跌幅。即使在進(jìn)入06年行情好轉(zhuǎn)以后,低價股依然表現(xiàn)明顯弱于高價股,數(shù)據(jù)顯示兩個高價股區(qū)間平均漲幅分別為78.06%和81.68%遙遙領(lǐng)先低價股60%以下的漲幅水平。 圖四 01年開始?xì)v年各股價區(qū)間收益率變化情況

資料來源:聚源e財(cái)訊 聚源數(shù)據(jù)制圖 比較歷年其他股價區(qū)間收益率時發(fā)現(xiàn),進(jìn)入04年以后呈現(xiàn)出股價越低,收益率也越低的情況。 01-03年,10-15元以及15元以上區(qū)間平均收益率跌幅均大于市場平均虧損,表現(xiàn)出一定的市場相對弱勢,我們對此理解為消化市場前期上漲后股價的虛高。因?yàn)?4年開始,雖然市場依然熊市,但這些高價股脫離大盤下跌頹勢,逐漸表現(xiàn)強(qiáng)勢,走出獨(dú)立的上漲行情。 05年隨股價的上升,各區(qū)間收益率也表現(xiàn)出上升走勢,其中3元以下區(qū)間跌幅為15.31%,3至5元區(qū)間跌幅為16.88%,而此后隨股價上升,各區(qū)間收益情況顯著改善,最高15元以上區(qū)間平均漲幅達(dá)到了11.27%,表現(xiàn)出明顯強(qiáng)于其他股價區(qū)間個股和大勢的跡象。 06年開始,盡管市場行情強(qiáng)勁,各股價區(qū)間收益都較高,但隨股價的上升收益率隨之提升的狀況依然延續(xù),這其中高價股表現(xiàn)尤為搶眼。10-15元以及15元以上區(qū)間高價股分別實(shí)現(xiàn)78.06%和81.68%的漲幅,7-10元區(qū)間為64%,5-7元區(qū)間為59.88%,而3元以下和3-5元區(qū)間為56.30%和59.78%。從增長比例來看,高價股10-15元區(qū)間增長最快,增幅達(dá)到1945.39%的超高水平,15元以上區(qū)間增幅624.76%,而同期3元以下和3-5元中低和低價股收益率增幅則僅為467.73%和454.15%,高價股無論從絕對漲幅還是相對變化比率上表現(xiàn)都明顯強(qiáng)于低價股。 表二 01年以來各股價區(qū)間收益率情況

資料來源:聚源e財(cái)訊 聚源數(shù)據(jù)制表 4、總結(jié) 從以上分析結(jié)果證明,市場一般認(rèn)為的,高價股價格高,上漲空間有限而下跌空間很大,收益低且風(fēng)險大;低價股價格便宜,下跌空間有限而上漲空間卻很大,風(fēng)險小,這一觀點(diǎn)是站不住腳的。實(shí)際情況是在市場相對健康的前提下,無論熊市、牛市,中高價股的表現(xiàn)均強(qiáng)于低價股。 當(dāng)然以上結(jié)論并不是說鼓勵大家都去盲目追高搶購高價股,因?yàn)閺母邇r股數(shù)量來看市場占比偏少,哪些高價股是虛高而哪些是有成長性和業(yè)績支撐的合理高價,這些對投資高價股的選股策略分析與市場研判能力的要求都很高,因此廣大投資者若是選擇高價股時也應(yīng)該注意理性分析,謹(jǐn)慎決策。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

不支持Flash

|

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 證券 > 聚源數(shù)據(jù)專欄 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |