|

|

國旅聯合:“泛旅游”行業 中期規避

新浪提示:本文屬于研究報告欄目,僅為分析人士對一只股票的個人觀點和看法,并非正式的新聞報道,新浪不保證其真實性和客觀性,一切有關該股的有效信息,以滬深交易所的公告為準,敬請投資者注意風險。

一、公司概況

國旅聯合股份有限公司的控股股東為中國國際旅行社總社,控股16.45%,實際控制人為國務院國有資產監督管理委員會。公司上市之處定位于發展“泛旅游”行業,包含溫泉度假休閑旅游,房地產、娛樂、彩票、汽車旅游、船舶客運、投資等業務,,期間經過多次收購和出售資產事件,一直未能找準公司發展的重點,直到06年公司才初步將未來發展戰略定位于發展溫泉休閑度假游,逐步剝離不良資產和關聯度低的資產。目前公司主營收入集中在南京湯山溫泉項目和宜昌三峽高速船舶客運業務。

二、主營分析

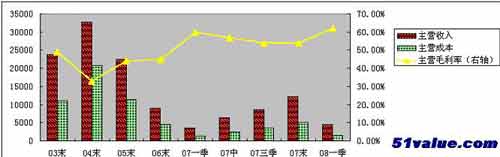

主營專業化發展:如圖1.所示,公司主營從05年以來,主營收入大幅下降,毛利率大幅上升,這是由于經過多次收購和出售資產后,逐漸將未來發展戰略定位為溫泉休閑旅游,并且逐步剝離非相關資產和不良資產,其中包括06年出售的深圳市思樂數據技術有限公司與北京西都地產發展有限公司的股權,后期將進一步剝離非相關資產,包括青島櫸林園、衡陽市經濟發展股份有限公司的一棟樓宇、宜昌三峽高速船舶客運等,將從原來的“泛旅游”行業逐步轉型為專業的溫泉度假旅游。其中,宜昌三峽高速船舶客運業務目前對主營收入的貢獻比較大,但由于隨著該段區域高速公路的開通,有可能會對船務公司的運營產生較大沖擊,且該業務與公司確定的主業差距太大,預計該公司也將有被出售的可能。

圖1:主營收入和毛利率走勢

資源優勢明顯:公司目前擁有的溫泉主要有四處,一是南京湯山溫泉項目,也是公司目前經營的主要項目;二是重慶頤尚溫泉度假區項目和北京都市會溫泉商務會所,都在建設中,預計08年年內投入運營;三是海南溫泉項目,目前暫時租給他人經營。

其中南京湯山溫泉是目前公司自營的唯一一個溫泉休閑旅游項目,該項目共占地687畝,含溫泉出水井3口,其中130畝地用于出售,公司用于溫泉項目開發與經營的面積共有557畝,目前公司一期已開發了180畝土地,從一期建成投入使用以來,經營效果良好。湯山溫泉歷史聞名,已有1500多年,是我國四大溫泉療養區之一,在華東更是首屈一指的溫泉圣地,獨特的資源優勢具有不可替代的核心競爭力。目前公司已經將一期水區擴建,并計劃2010年前將剩下的377畝土地開發完畢,完成第二水區和第三水區建設,預計年接待能力將達到100萬人次。

相比而言,重慶和北京的溫泉項目資源優勢就要低很多,重慶市的政府規劃中共有“五方十泉”,公司只占其中一泉,資源優勢不突出,具體經營效果有待觀察。北京的都市會溫泉項目是以租賃的方式進行經營,在北京本地也無特別的資源優勢。總體而言,后期開發的兩次溫泉項目具體經營效果具有很大的不確定性。

三.估值與成長

公司主營06年和07年大幅下降,毛利率大幅提升,但主營利潤依然萎縮,雖然公司凈利潤達歷史高點2000萬,但主要來自于投資收益,也就是出售相關資產所得。08年中報業績預告大幅下降,主要原因就是2007年上半年,公司轉讓深圳市思樂數據技術有限公司20%股權,產生投資收益2848.45萬元,而本期無投資收益產生。

目前公司的市盈率為216倍,市凈率5.23倍,均屬高估。公司未來的成長性不明,半年來也沒有機構對公司業績進行調研預測。通過新東風價值決策平臺估值,公司估值一直偏高,短期可能由于奧運對旅游行業的刺激導致短期的上漲,但中期需要規避。

從公司自身的股價表現上也可清楚公司的質地,公司上市日期為2000年9月22日,首日收盤價為16.9元,最高價17.4元,截止目前為止,通過后復權將公司8年來的分紅派息全算進去,目前的股價為22.2元,6月20日時達到最低點14.8元。簡言之如果從上市之日買入,一直持有到現在,八年的時間緊緊收益為30%,前期最低點時反而虧損!可見,長期持有并不一定能有收益,關鍵還是公司的價值和成長。

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。| Topview專家版 | |

| * 數據實時更新: 無需等到報告期 機構今天買入 明天揭曉 | |

| * 分類賬戶統計數據: 透視是機構控盤還是散戶持倉 | |

| * 區間分檔統計數據: 揭示股票持股集中度 | |

| * 席位交易統計: 個股席位成交全曝光 | 點擊進入 |