G»AŐ©(600308)06ńÍ–¬ŪóńŅĆĘōēęI›^īů | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ńÍ02‘¬09»’ 17:12 ◊C»ĮĆßŅĮ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

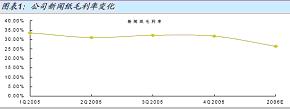

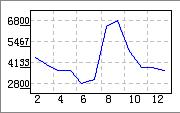

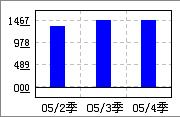

°°°°  °°°°Ļęňĺ05ńÍńÍąůÔ@ ĺ£¨»ęńÍĆć¨F÷ų†IėIĄ’ ’»Ž28.35É|‘™,Õ¨Ī»‘ŲťL7.96%£¨Ćć¨FÉŰņŻĚô3.32É|‘™£¨Ī»»•ńÍÕ¨∆ŕ‘ŲťL22.26%£¨√ŅĻ… ’“śłŖŖ_1.11‘™.£¨Õ¨ēr≥ŲŇ_√Ņ10Ļ…řD‘Ų6Ļ…Ň…3.44‘™Ķń∑÷ŇšÓAįł°£ °°°°Ļęňĺ06ńÍņŻĚô‘ŲťLŁcĀŪ◊‘40»fáć–¬¬ĄľąŪóńŅļÕ«Śļ”őńĽĮľąŪóńŅ£¨ŃŪÕ‚–¬Ĺ®ŪóńŅÓA∆ŕńÍĶ◊ń‹Ĺ®≥…Õ∂ģa°£ģa∆∑»‘Ī£◊C›^łŖ√ęņŻ¬ £¨ĺS≥÷06ńÍ”ĮņŻÓAúy1.380‘™≤Ľ◊É°£ŔI»Ž°£

°°°°áÝĹū◊C»Į ŮRļÍ °°°°ńÍąů∑ŻļŌ –ąŲÓA∆ŕ °°°°ĻęňĺĻę≤ľ2005ńÍąů£¨ĻęňĺĆć¨F÷ų†IėIĄ’ ’»Ž2835įŔ»f‘™£¨Ī»»•ńÍÕ¨∆ŕ‘ŲťL7.95%£¨Ćć¨FÉŰņŻĚô332.42įŔ»f‘™£¨Ī»»•ńÍÕ¨∆ŕ‘ŲťL22.68%£¨EPSěť1.107‘™°£ °°°°Ļęňĺ÷ų“™ģa∆∑–¬¬ĄľąÉrłŮŹń»żľĺ∂»ť_ ľŌ¬ĹĶ£¨ňńľĺ∂»–¬¬ĄľąÉrłŮņ^ņmŌ¬ĶÝ£¨÷Ń12‘¬Ķ◊–¬¬ĄľąÉrłŮ“—ĹõĶÝ÷Ń5000‘™/áć(ļ¨∂ź)°£ °°°°Žm»Ľ–¬¬ĄľąÉrłŮŌ¬ĹĶ£¨Ķę÷ų“™‘≠ŃŌŹUľąĶńÉrłŮ“≤Źń2ľĺ∂»Ķń155√ņ‘™/áćŌ¬ĹĶĶĹ4ľĺ∂»Ķń145√ņ‘™/áć£¨“Úīň–¬¬Ąľą√ęņŻ¬ Źń…ŌįŽńÍĶń32.01%…Ō…żĶĹŌ¬įŽńÍĶń32.13%£¨é◊ļűõ]”–łń◊É°£ °°°°”…”ŕ06ńÍ–¬¬Ąľąģań‹ĆĘ‘Ųľ”100»fáć“‘…Ō£¨ő“āÉÓA”č2006ńÍ–¬¬Ąľą∆ĹĺýÉrłŮĆĘŌ¬ĹĶĶĹ4800-4900‘™/áć£¨Ļęňĺ–¬¬Ąľą√ęņŻ¬ ĆĘŌ¬ĹĶĶĹ26%◊ů”“°£ °°°°–¬ŪóńŅÕ∂ģa «–¬ņŻĚô‘ŲťLŁc °°°°Ļęňĺ«Śļ”őńĽĮľą…ķģaĽýĶōĶń…ķģaĹõ†I÷ūĚuŖM»Ž’ż‹Č£¨őńĽĮľąģań‹Ŗ_ĶĹ30»fáć“‘…Ō°£ńŅ«įőńĽĮľąĶńģań‹ņŻ”√¬ “—ĹõŐŠłŖĶĹ90%“‘…Ō£¨√ęņŻ¬ “≤¬‘”–…Ō…ż°£ő“āÉ’Jěť£¨«Śļ”őńĽĮľąĽýĶōĶńÕ∂ģaĆć¨FŃňőńĽĮľą…ķģaĶńřD“∆£¨Ć¶”ŕĺŹĹ‚ĻęňĺĪĺ≤ŅĶńňģŔY‘īļÕőŘňģŐéņŪĶńĺoŹą†ÓĎB”–ļ‹īů“‚Ńx°£ °°°°Ļęňĺ2006ńÍņŻĚô‘ŲťLŁcĀŪ◊‘40»fáć–¬¬ĄľąŪóńŅļÕ«Śļ”őńĽĮľąŪóńŅ°£40»fáć–¬¬ĄľąŪóńŅ»•ńÍ12‘¬“—ĹõŪėņŻÕ∂ģa£¨ÓA”č06ńÍ1‘¬’ż ĹŖM–––¬¬Ąľą…ķģa£Ľ«Śļ”őńĽĮľąŪóńŅ»•ńÍ5‘¬Õ∂ģa£¨05ńÍ…ķģaįŽńÍ£¨06ńÍ»ęńÍ…ķģa°£ŃŪÕ‚ĻęňĺĹĽ∂źēr≤…”√ŽpĪ∂ľ”ňŔ’ŘŇf∑Ĺ∑®”čň„‘Oāš’ŘŇfĽýĪĺĶ÷ŌŻŃňŔM”√Ķń‘ŲťL°£ °°°°Ļęň喬ŮĶń10»fáćĽĮôCĚ{ŪóńŅÓA”č06ńÍ3‘¬Õ∂ģa£¨Õ∂ģaļůĽĮôCĚ{Ķń…ķģa≥…ĪĺÓA”čŅ…“‘Ņō÷∆‘ŕ2600‘™/áć£¨Ņ…“‘ŖmģĒúp…ŔőńĽĮľą…ķģaŖ^≥Ő÷–ŖMŅŕńĺĚ{( –ąŲÉrłŮľs5000‘™/áć)Ķń Ļ”√ŃŅ°£ °°°°ĻęňĺŃŪ“ĽāÄ40»fáć–¬¬ĄľąŪóńŅ’ż‘ŕŖM––ÕŃĹ®£¨‘Oāš”ÜŔŹĶń–Ň”√◊C“≤“—ť_≥Ų°£ő“āÉÓA”č‘ďŪóńŅĆĘ”ŕ2006ńÍĶ◊÷ģ«įÕ∂ģa£¨»Ű≤ĽŅľĎ]‘ŕ»ŕŔYĻęňĺĶńōďāý¬ 2006ńÍĶ◊ĆĘŐŠłŖĶĹ60%“‘…Ō°£ °°°°ő“āÉĺS≥÷2006ńÍ»ęńÍ”ĮņŻÓAúy1.380‘™≤Ľ◊É£¨≤ĘĺS≥÷°įŔI»Ž°ĪĹ®◊h°£ °°°°ąDĪŪ2 £ļ∑÷ģa∆∑ ’»ŽÓAúy

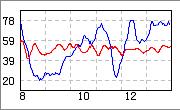

°°°°ĀŪ‘ī£ļáÝĹū◊C»Į—–ĺŅňý °°°°ĻęňĺĽýĪĺ«ťõr

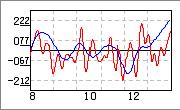

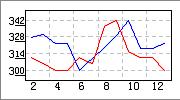

°°°°ĀŪ‘ī£ļĻęňĺńÍąů°ĘáÝĹū◊C»Į—–ĺŅňý °°°°ŌŗƶĽōąů (%)

G»AŐ© …Ō◊C÷łĒĶ °°°°ĽýĪĺ√ś‘\Ēŗ£ļ 88∑÷ °°°°EPS‘ŲťL¬

G»AŐ© ––ėI °°°°šN Ř ’»Ž‘ŲťL¬

G»AŐ© ––ėI °°°°ROEÉŰŔYģaąů≥ͬ

G»AŐ© ––ėI ľľ–g√ś‘\Ēŗ£ļ 94∑÷ °°°° –ąŲŹä∂»

G»AŐ© ––ėI °°°° –ąŲúō∂»

G»AŐ© ––ėI °°°° –ąŲŕÖĄ›

G»AŐ© ––ėI ôCėč’JÕ¨∂»£ļ 90∑÷ °°°°∑÷őŲéü«ťĺw÷łĒĶ

°°°°÷ųѶÍP◊ĘѶ∂»

°°°°ôCėčÔLŌÚėň

‘uľČŌĶĒĶ ‘uľČ»ňĒĶ °°°°ŔYŃŌĀŪ‘ī£ļĹŮ»’Õ∂ŔY–¬ņň¬ē√ų£ļĪĺįśőń’¬É»»›ľÉĆŔ◊ų’ŖāÄ»ň”^Łc£¨ÉHĻ©Õ∂ŔY’ŖÖĘŅľ£¨≤Ę≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| –¬ņň ◊Ūď > ōĒĹõŅvôM > Ļęňĺ—–ĺŅ > ’żőń |

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

| ∆ů ėI ∑Ģ Ą’ |

| Ļ… –ļŕŮR£ļĹŮ»’Ň£Ļ…£° |

| ť_ľ“ŻúģĒĄŕ ĹĶń√ņ»›‘ļ |

| √Ż»ňīķ—‘”H◊”—bŔćŚXŅž |

| šN ŘŇŇ––įŮ£ļÕ∂ŔYĪō◊x |

| 06ńÍĪ©ņŻŪóńŅĹ“√ō ąD |

| –°Ňģ◊”ť_ĶÍ30ŐžĪ©łĽ |

| ™qŐęÉ|»fłĽőŐŔćŚX36”č |

| ŪnáÝ√ņő∂°°Ą›≤ĽŅ…ďű |

| 100»fńÍ–Ĺ’–ŠtňéīķņŪ |

| √ŕńÚÓBľ≤°™°™īůĹ‚∑Ň£° |

| ◊Ó–¬Įü∑®÷őĹYńc—◊£°£° |

| ÷őö‚Ļ‹—◊ŌÝī≠÷ōīůÕĽ∆∆ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| ÷őłŖ—™Čļę@÷ōīůÕĽ∆∆£° |

| ĺĮŐŤłŖ—™÷¨£°÷¨∑ĺłő£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |