華邦制藥(002004)具備持續增長潛力 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年10月12日 20:46 新浪財經 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

投資評級:增持 長城證券提供 2005年4月12日 要點:·作為一家中小型的化學制劑藥廠商,公司與業內優秀企業恒瑞醫藥存在相似之處:出色的產品研發能力和豐富的產品儲備,在某一細分藥物市場已形成領先的市場份額和較強的品牌影響力;另一方面,公司穩健的營銷風格和優秀的財務指標表現則堪與同仁堂等品牌中藥股相比。我們認為華邦制藥是醫藥板塊內又一家具備核心競爭優勢和長期持續增長潛力的優質醫藥股。 ·該股基于2005年EPS的動態市盈率在18倍左右,考慮2006、2007年18.2%的業績復合增長率后的PEG值為0.98,均處于重點醫藥股中較低的水平。我們認為目前的股價并未反映公司在細分藥物市場的領先地位、豐富的產品儲備和長期持續穩定增長潛力所蘊含的價值;其合理的動態市盈率水平當在20--22倍左右,對應的PEG值1.1--1.2之間。由此我們認為華邦制藥的合理價值在8.4--9.2元之間,建議增持。 ·公司是國內少有的具備自主研發能力的化學藥生產企業,過去10年間公司專注于維甲酸類皮膚病和結核病領域的仿制藥開發,并形成了其在上述兩大領域的市場領導者地位。我們認為國內維甲酸類藥物尚處于溫和成長階段,仍具備增長空間;而公司在該領域的國內市場領導者地位難被撼動,有能力在相當長時期內保持較穩定的銷售增長,并成為公司整體業績保持穩定的基石。 ·依托多年來在皮膚病科室形成的銷售實力,公司未來在產品格局上將逐步向皮膚病科室的前2位用藥類別激素類和抗過敏類藥物拓展,并成為未來3年公司主要的利潤增長點。目前公司已有數個激素類、抗過敏類藥物在研,其中第一個抗過敏藥物鹽酸左西替利嗪片已于2004年6月上市并取得半年銷售1055萬元的良好業績,第一個激素類藥物預期也將于2006年上市。 ·基于維甲酸類藥物的穩定增長和抗過敏類、激素類新藥上市的拉動,預期未來3年公司主營業務收入表現16%左右的復合增長,主營業務利潤和凈利潤的復合增長率則分別在17.5%和17.6%左右,2005-2007年EPS分別達到0.42元、0.493元和0.587元。 ·主要風險:(1)原材料成本占公司生產成本比重的80%以上,原材料價格的波動將對公司盈利能力造成一定影響;(2)4個上市募集資金項目產生效益的時間都較晚,未來2-3年的資本支出將給經營帶來一定壓力;(3)公司在2004年內涉足的幾個旅游服務類投資項目顯示其在非醫藥領域的投資尚欠慎重,公司未來可能存在的多元化傾向是值得關注的問題。

一、估值分析與投資評級 選取6只重點中藥股和3只重點化學制劑藥股票作相對估值比較。 在全部9只股票中,基于2005年業績的動態市盈率以同仁堂最高,其次是云南白藥和恒瑞醫藥,反映了市場對于長期持續穩定增長的品牌中藥股和具備豐富產品儲備、在細分藥物市場具備領導地位的優秀化學制劑藥股所給予的估值溢價。華邦制藥的動態市盈率為17.9倍,僅高于金陵藥業的15倍和麗珠集團的17.1倍。但金陵藥業的PEG指標高達1.8倍,麗珠集團的估值則必須考慮其年內可能實施的配股計劃(考慮業績攤薄和股價的除權后,其市盈率水平有約20%的抬高達到21倍左右)。 為反映業績成長性差異對市盈率水平的影響,PEG指標的比較應更具說服力。9只重點醫藥股中PEG值最高的是同仁堂的1.49,最低的是麗珠集團的0.83、昆明制藥的0.96和華邦制藥的0.98。但麗珠集團考慮配股導致的市盈率抬高后,其PEG值將升至1.04左右,昆明制藥被市場給予較低的PEG估值則反映了其高額應收帳款潛在的財務風險。 華邦制藥的動態市盈率和PEG指標均處于重點醫藥股中較低的水平。我們認為目前的股價并未反映公司在細分藥物市場的領先地位、豐富的產品儲備和長期持續穩定增長潛力所蘊含的價值:從細分市場地位和產品研發能力的角度,華邦非常類似化學制劑藥行業的優秀企業恒瑞醫藥(差距在于華邦的營銷實力尚有差距);從公司的長期持續增長潛力和優秀的財務指標表現,公司與一線品牌中藥股也較為類似。基于上述理由,我們認為華邦制藥合理的動態市盈率水平在20-22倍左右,對應的PEG值1.1-1.2之間。由此我們認為華邦制藥的合理價值在8.4-9.2元之間。給予“增持”評級。 表1、華邦制藥與重點中藥股、化學制劑藥股的估值比較

資料來源:長城證券金融研究所 二、公司價值分析 小行業內的強者 雖然公司只是一家小型的特色化學制劑藥生產企業,但其在國內維甲酸類藥物、抗耐藥性結核病用藥市場均占據60%以上的市場份額并處于學術引導地位,堪稱小行業內的強者。由于主要定位處方藥市場,公司產品在市場上的知名度并不高;但是在醫院的皮膚病科室,華邦的品牌則具備很高的知名度和影響力。 國內少有的具備自主研發能力的化學藥企業 公司目前在產的近20個產品和在研的20多個產品中,除抗病毒藥物噴昔洛韋外,均屬公司自主研發(從實驗室研究到產品上市的全程研發)的產品。雖然公司還不具備開發創新專利藥物的實力,但是其在仿制藥物方面出眾的研發實力仍屬國內少有。 公司目前擁有約90名新藥研發人員,其中具備理學博士學位的董事長張松山與總經理潘明欣均是公司的核心技術人員。與國內知名科研院所不同,公司將相對有限的研發資源集中于皮膚病和肺結核病領域(尤以前者為主),從而在上述兩大領域形成了強大的研發實力和豐富、持續的產品儲備,并成為公司核心競爭優勢之所在。 目前公司的在研新藥達到28個左右,其中包括6個化學藥一類新藥;專注領域也將從以維甲酸類為主轉向皮質激素、抗過敏等皮膚科的大病種領域。持續的研發能力和豐富的儲備新藥無疑將成為公司長期持續增長的可靠保障。 表2、公司部分儲備產品

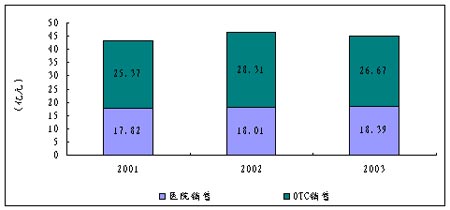

資料來源:公司網站 獨特的營銷模式與穩健的營銷風格 與國內大多數的處方藥生產企業不同,公司采用面向醫院直銷的銷售體系,并不借助于任何的代理商或經銷商。直銷模式需要更多的銷售人員投入和醫院推廣費用,同時不利于在多個醫院科室的產品推廣,以往的藥品市場上曾經采用直銷模式的多是一些保健品生產商(如早年的三株、紅桃k)和一些面向OTC市場的中藥企業。但是對于主要專注于1-2個醫院用藥科室的華邦制藥來說,直銷模式也帶來不少好處:(1)對終端的掌控能力和信息反饋能力更強,形成更富有效率的銷售網絡。(2)由于不存在中間流通渠道的利潤分流,在能以更具競爭力的價格向醫院供貨的同時,公司仍可獲得遠遠高于一般處方藥生產商的毛利率水平(公司整體毛利率水平達到74%,高于絕大多數的重點中藥和化學藥上市公司)。雖然接近400人的銷售隊伍使得公司營銷費用占主營業務收入比重也高達38%,但極高的毛利空間使得公司銷售凈利率水平仍達到17.5%,高于絕大多數醫藥股(表3)。 公司營銷體系給人的另一印象是風格偏保守。皮膚病藥物(尤其外用藥物)在OTC市場的銷售規模更大(圖1),公司目前也已擁有1個OTC藥物(必扶)和2個即將轉為OTC的藥物(迪維霜和痤瘡王),但公司計劃未來3年仍將80%以上的營銷資源投入在醫院市場,對OTC市場投入相對較少。公司堅持認為皮膚科的OTC銷售應以穩固的處方藥銷售實力為基礎(按國外的經驗,許多重要的皮膚病藥物主要是通過處方向非處方轉換,而非通過直接推出OTC引進市場);同時OTC模式需要以大額的廣告費支出為基礎而最終效果存在不確定性,因此公司認為其首要工作仍是繼續加強在醫院市場的銷售力度。我們認為公司不急于大舉進入OTC市場固然會使其喪失可能的市場機會,但同時也避免了可能產生的風險。總體上公司的營銷策略反映了其較穩健的經營風格。 財務指標表現優秀,堪與一線品牌中藥股相比 由于產品的自主研發性質和獨特的直銷模式,公司毛利率水平在重點醫藥股中名列前茅,同時應收帳款周轉率指標也遠遠優于一般的化學藥上市公司。 從盈利能力(銷售凈利率、凈資產收益率)、現金流狀況(每股經營現金/每股收益)、經營效率(應收帳款周轉率、存貨周轉率)等各方面的指標比較,公司的財務表現遠遠強于一般的化學藥上市公司,而與化學制劑藥龍頭股恒瑞醫藥和一線品牌中藥股同仁堂、云南白藥等非常接近。 我們認為,穩健的財務指標表現顯示公司將是醫藥板塊中為數不多的又一個能夠持續創造價值的優秀企業。 表3、華邦制藥與重點中藥、化學制劑藥上市公司的財務比較(2004年數據)

**注:云南白藥由于流通業務比重較高導致主營業務利潤率僅29.9%;其醫藥工業毛利率則高達85%。 資料來源:長城證券金融研究所 三、產品分析 公司在維甲酸類藥物領域的國內領導者地位難被撼動,有能力在相當長時期內保持較穩定的銷售增長,并成為其整體業績保持穩定的基石。 市場地位 公司是國內維甲酸系列品種最豐富、最齊全的廠家,在部分品種的醫院市場中甚至處于學術引導地位,經過多年耕耘,公司已在該類藥物市場中獲得60%以上的份額;另一方面,公司具備原料、制劑一體化生產能力,而且全部品種均系自主開發。上述兩大因素使得公司在同品種國內市場的競爭中占據顯著優勢,其在維甲酸類藥物領域的國內領導者地位相當長時期內難被撼動。 增長前景 維甲酸類藥物在角化性皮膚病(魚鱗病、銀屑病、痤瘡等)領域有特殊療效,在臨床上屬于“often”類藥物(用藥量不大,但不可缺少),這一特性保證了該類藥品市場需求的穩定。全球市場中維甲酸類藥物銷售規模在20-30億美元左右,在不同用藥類別中的份額排名一直穩定在80-100位之間,也顯示該類產品具備穩定的市場需求。國內維甲酸系列市場規模僅2億元人民幣左右,同時用藥品種主要局限于第一代維甲酸藥物,與國外相距甚遠。因此國內維甲酸類藥物市場仍具備增長空間。 相對于此前部分投資者認為公司維甲酸系列藥物缺乏增長空間的觀點,我們認為基于國內維甲酸藥物市場仍處于溫和成長階段,而公司在國內處于市場領導者地位,同時具備強大的儲備產品開發能力,其維甲酸類藥物有望在今后相當長時期內保持較穩定的銷售增長。 短期而言,公司第一代維甲酸藥物中維A酸乳膏(迪維霜)、維胺酯維E乳膏(痤瘡王)有望在2005-2006年轉為OTC品種,市場空間得到拓展;第二代維甲酸藥物阿維A膠囊和第三代維甲酸藥物他扎羅汀目前仍處于市場引導階段,2006年以后有望出現放量,由此預期2005-2007年公司維甲酸類藥物表現15%左右的銷售增長。 依托多年來在皮膚病科室形成的銷售實力,公司未來在產品格局上將逐步向市場容量更大的抗過敏和激素類藥物拓展 2003年國內皮膚病外用藥市場規模在45億元左右(圖1),而外用藥在全部皮膚病藥物市場中的比重大約在40-50%之間(表4),由此國內皮膚病藥物總體市場規模在90億元左右。其中維甲酸類藥物市場份額僅在2-3%左右(2000年銷售份額為5.25%,4年來隨著該類產品國產替代進程加快、價格下降,以及激素類、抗過敏、抗真菌類藥物銷售規模的迅速增長,該類藥物銷售份額估計有所下降),僅是皮膚病用藥科室中非常小的一個分支。激素類、抗過敏(抗變態反應)類、抗真菌類類藥物則無疑是目前國內外皮膚病藥物市場銷售份額最大的前3位用藥類別(圖1)。 圖1、2001-2003年國內皮膚病外用藥市場銷售規模

資料來源:時每醫藥信息網 表4、 2000年國內皮膚病用藥細類市場銷售份額

資料來源:時每醫藥信息網 2004年以前公司的產品線已涉及維甲酸類、抗真菌類、抗病毒類和銀屑病類藥物,但并未涉足市場容量前2位的激素類、抗過敏類藥物。這一方面是公司過去的產品研發專注于維甲酸類藥物;另一方面也是公司過去尚未在醫院皮膚病用藥科室形成足夠的銷售實力,去參與市場容量大、但市場競爭也激烈得多的大病種藥物市場。經過多年的積累,公司目前已在皮膚病用藥醫院市場建立了有競爭力的銷售網絡和較強的企業品牌,相應開始進軍激素類、抗過敏類藥物市場。 2004年6月公司推出其第一個抗過敏藥物鹽酸左西替利嗪片(迪皿),半年實現銷售1055萬元,上市第一年銷售業績超過其歷史上所有品種。其良好的銷售業績除了得益于產品選擇上起點較高(第三代抗過敏藥物的代表之一)、上市時機的恰當選擇(2004年4月份國內市場年銷售額達到2-3億元的頭號抗過敏藥物息斯敏被曝心臟毒性副作用,銷售份額迅速下降,為同類品種留出市場空間)以外,公司富有競爭力的銷售平臺也是重要原因。預期2005年該產品銷售額有望接近3000萬元,最終銷售潛力在5000萬元--1億元之間。 目前公司還有數個激素類、抗過敏類藥物在研(表2),其中第一個激素類藥物已進入申報生產批文階段,最遲2006年將會上市。初步預期該類產品2006、2007年實現銷售額分別在1500萬元、3500萬元左右。 盡管向激素類、抗過敏類藥物領域的拓展將面臨遠遠強于維甲酸類藥物的激烈競爭,但無疑將大大提升公司皮膚科藥物的銷售增長空間。基于公司在醫院皮膚病科室已建立的品牌知名度、銷售平臺以及其穩健的營銷風格,我們看好其在激素類、抗過敏類藥物領域的市場拓展舉措。 表5、國內外主要的抗過敏藥物品種

資料來源:長城證券金融研究所 結核病和抗腫瘤藥物短時期內增長空間有限 目前公司在結核病科室處于市場領先地位和學術引導地位,目前擁有3個品種,由于結核病市場容量較小,近年增長勢頭已有放緩。從儲備產品的角度,公司近期將開發利福平粉針(已處申報生產批文階段),更長時期內將開發新一代的復方抗結核病藥物。新品種的推出有助于使公司結核病藥物整體銷售規模保持穩定,但由于市場容量較小,我們不預期公司的該類業務在未來3年能有大幅度的增長。 公司抗腫瘤藥物目前僅有阿那曲唑片(瑞婷)一個品種,尚處學術引導期;儲備品種方面,募集資金項目左亞葉酸鈣預期在2006年底上市。盡管左亞葉酸鈣是一個有競爭力的抗腫瘤藥品鐘,但考慮到公司在皮膚病、結核病以外的科室暫時并不具備足夠的品牌影響力和銷售實力,我們對該產品的銷售前景暫時持保守態度。 API出口業務有可能在2007年以后啟動 公司投資約5000萬元的募集資金項目南通API出口基地項目將形成維A 酸、阿維A 和異維A 酸三種原料藥生產能力,除供給公司制劑生產所需的原料外,該基地未來將致力于維甲酸類原料藥的規范市場出口。目前公司正在準備FDA認證,預計最早形成歐美市場出口能力的時間在2007年左右。由于規范市場認證進度存在不確定性,我們暫未預期該業務在2007年可能產生的銷售貢獻。 未來3年公司整體銷售收入年增幅在13-20%左右,由于高毛利率新產品所占比重的增加,整體毛利率水平呈現上升趨勢 由于獨特的醫院直銷模式,不存在流通渠道的利潤分流,加上現有多數產品面臨的市場競爭并不激烈,公司所有產品都具備很高的毛利率水平(一般在70%以上);但其中新產品的毛利率則更高一籌,這是因為產品定價中包含了前期研發投入的因素,例如2004年推出的新產品迪皿毛利率高達90%以上。 未來3年,公司在抗過敏和激素類領域的新藥占銷售收入的比重會逐步增加,而迪銀等毛利率相對較低的老產品銷售增幅較小。在原材料價格水平無大幅波動的情況下,預期未來3年公司整體毛利率水平呈現溫和上升趨勢。 表6、公司主要產品銷售預測

*注:旅游服務業務主要來自于2004年9月底并表的子公司華邦酒店。2005年全年并表,故該項業務銷售收入有顯著增長。 **注:由于規范市場認證的進程存在不不確定性,上述預測中未考慮維甲酸類原料藥可能在2007年向歐美市場出口而帶來的新增銷售額 資料來源:長城證券金融研究所 表7、公司主要產品毛利率預測

資料來源:長城證券金融研究所 四、業績預測 根據預測,公司未來3年主營業務收入、主營業務利潤、凈利潤的復合增長率分別在16.0%、17.5%和17.6%左右,2005-2007年EPS分別在0.42元、0.493元和0.587元左右。 表8、未來3年業績預測

資料來源:長城證券金融研究所 五、主要風險 原材料價格波動風險 據公司招股說明書披露,原材料成本占公司生產成本比重的80%以上,因此原材料價格的變化將對公司盈利能力造成影響。不過考慮到公司產品毛利率極高,對成本波動的承受能力則比一般企業強。簡單測算,按照公司2004年76.3%的毛利率水平,在產品價格不變情況下,原材料成本上升10%將導致總成本上升8%,公司毛利率降至74.4%,下降約2個百分點。 多元化投資風險 公司在2004年內涉足了3個旅游服務類投資項目:(1)出資3020萬元收購華邦酒店60.4%股權,2004年9月底并表,當年貢獻利潤約40萬元。(2)出資3000萬元參股組建麗江旅游投資發展有限公司,決策程序中存在未聘請專家委員會等缺陷,2004年底前已退出該項目并收回全部投資。(3)出資1600萬元合作經營麗江摩西風情園有限公司,后因故退出該項目,截至2004年底該筆投資已累計收回667萬元,尚欠933萬元;同時據了解1季度已收回100多萬元,尚欠800萬元左右。由于公司已與合作方協議分期償還投資款,相信剩余投資款形成壞賬的可能性不大。但是2004年公司投資的3個旅游項目中,兩個最終退出,顯示公司在非醫藥領域的投資尚欠慎重。雖然公司已表示未來對非醫藥領域的投資會十分謹慎,但可能的多元化傾向仍是一個讓投資者不放心的問題。 募集資金項目產生效益較緩慢,未來2-3年的資本支出將給經營帶來壓力 公司4個上市募集資金項目產生效益的時間都較晚。其中兩個產品類項目他扎羅汀和左亞葉酸鈣銷售放量的時間預期均在2007年間(表9);原料藥基地項目除自供原料外將致力于維甲酸類原料藥的規范市場出口,目前正在做FDA認證,預計最早形成歐美市場出口能力的時間也在2007年左右。募集資金項目產生效益較緩慢將使得未來2-3年的資本支出將給經營帶來一定壓力(我們的業績預測中已考慮了資本支出以及相應固定資產累計折舊的增加帶來的管理費用上升效應)。 表9、公司上市募集資金項目一覽

資料來源:公司招股說明書 投資評級說明 增持——未來3~6個月內股價上漲超過10%; 持有——未來3~6個月內股價上漲幅度在5%~10%之間; 中性——未來3~6個月內股價波動幅度在-5%~5%之間; 減持——未來3~6個月內下跌超過5%。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 公司研究 > 股改浪潮系列全面股改之華邦制藥 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 婷美纖體店金裝上市 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|