復星醫藥(600196)醫藥主業加速前進 | |||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年10月09日 11:12 證券導刊 | |||||||||||||||||||||||||||||||||||||||

|

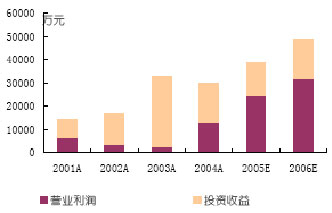

興業證券 王晞 內生性增長成主導 復星醫藥2005年中報顯示,公司實現主營收入14.67億元,同比增長14.29%;主營業務利潤4.6億元,同比增長21.77%;凈利潤1.21億元,同比略微下降。收入增長的主要原因在于醫藥工業增長明顯,而凈利潤下降的原因在于復地的投資收益出現下降。自2003年以來,來自醫藥主業的營業利潤增長速度明顯快于投資收益的增速,表明公司已經由外延式增長向內生式增長轉變。 圖1:復星醫藥營業利潤和投資收益變化趨勢

資料來源:公司年報,興業證券預估 醫藥工業:亮點頻閃 復星主營業務包括醫藥工業、醫藥商業、醫療器械和診斷試劑等,其中醫藥制造業已經成為推動公司業績增長的主導力量。自2002年以來,復星收購的一些醫藥企業如重慶藥友、廣西花紅、桂林制藥、徐州萬邦、臨西藥業、重慶凱林等,已經成為公司業績增長的動力來源。2005年中報顯示,醫藥制造業實現主營收入6.64億元,同比增長46%,占公司主營業務收入的比重由去年同期的35.41%提高到45.26%,占據半壁江山。公司的主導品種如花紅片、胰島素和青蒿琥酯增長明顯,阿托莫蘭降價幅度較大,造成銷售收入有所下降。

資料來源:公司中報 信息表明,公司已經形成從上游的青蒿育種到下游青蒿聯合用藥(ACT)制劑生產的完整產業鏈。在2004年11月,公司的青蒿琥酯片通過WHO的GMP認證之后,目前公司正通過與WHO、全球采購基金及賽諾菲-安萬特公司等國際機構與公司合作,加快青蒿琥酯聯合用藥通過WHO的預認證工作。我們認為,隨著WHO將青蒿藥物作為抗瘧的一線用藥,越來越多的國家開始采購青蒿藥物,其市場前景可觀。WHO的采購預案每年超過1億人份,市場規模最終可能達到3億美元以上。桂林制藥作為國內目前青蒿藥物產業鏈最完整的企業,將有機會分享這一龐大市場。 廣西花紅的花紅片已經成為國內婦科用藥的領導品牌,上半年銷售收入達到1.1億元;而花紅藥業的凈利潤同比增長153%,達到2610萬元。 2005年1月復星增持重慶凱林70%的股權。凱林是一個面向國外規范市場的原料藥企業,主導品種都通過了美國FDA和歐洲COS認證。中報披露,凱林新增4個產品通過了FDA現場檢查,為持續性增長提供保證。上半年凱林主營業務收入同比增長76.39%,凈利潤同比增長47%,成為復星的新亮點。 醫藥商業:規模出效益 復星持有國藥控股49%的股權。國藥控股擁有國內最大的藥品分銷網絡,上半年實現主營業務收入93.01億元,同比增長35.39%,遠高于行業平均增速,實現凈利潤4962萬元。公司下屬金象大藥房、復星大藥房、國大藥房、上海藥房等連鎖企業仍然保持穩定增長。 投資收益占凈利潤比重下降 2003年以前,復星醫藥業績以投資收益為主,主營業務實際上呈現下降趨勢。其后隨著醫藥工業主營業務的快速增長,投資收益占凈利潤比重開始下降。2005年上半年,主要參股公司的投資收益合計占上市公司凈利潤的比例由2004年的74.38%下降到48.69%。投資收益比重下降的主要原因一方面是公司主營業務貢獻的凈利潤大幅增加,另一方面是復地貢獻減少。 由于香港房地產行業會計準則調整,復地作為香港上市公司,其確認收益的方法發生變化,今年的業績轉移到明年體現,因此今年下降幅度較大,而明年會出現翻番增長。

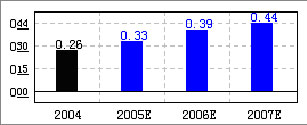

資料來源:公司報告 未來發展前景看好 新產品研發是醫藥企業的生命線,復星對于研發投入較多。重慶醫工院作為集團的研發中心,為集團內各子公司提供技術支持。同時,公司積極推進專利戰略,重點關注開發有專利的產品,上半年共申請專利29項。目前公司在研項目共計252項,其中藥品制劑191項、醫療器械5項、診斷產品30項;取得新藥臨床試驗批文10項,取得新藥證書10項,醫療器械及診斷產品注冊證5項,海外產品認證7項。這些研究項目成為公司未來業績增長的保證。 中長期“推薦” 由于復地今年貢獻大幅下降,因此我們調低了對公司的業績預測,預計公司全年實現主營收入30.61億元,凈利潤2.73億元,每股收益為0.331元。但2006年增長明顯,預計公司主營收入34.41億元,凈利潤3.44億元,每股收益0.416元。以目前股價來看,公司估值偏低。 復星已經由投資型企業轉變為綜合性醫藥企業,內生式增長成為公司業績提升的主導因素。公司的核心產品如青蒿琥酯、人胰島素等產品具有良好的發展潛力,因此我們看好復星的增長前景,給予中長期“推薦”的投資評級。但是短期內市場仍然偏好“尋寶”,追逐正在進行股權分置的企業,市場波動較大,出于審慎考慮,我們給予短期“審慎推薦”的評級。 基本面評分:76分 銷售收入增長率 復興醫藥 行業 盈利預測 技術面評分:17分 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。 | |||||||||||||||||||||||||||||||||||||||

|

| 新浪首頁 > 財經縱橫 > 公司研究 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項目 |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 開什么店能日賺數千? |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|