G╠KīÄ(002024)Ė▀╦┘öUÅłÄ¦üĒĖ▀╩šęµ |

|---|

| http://whmsebhyy.com 2005─Ļ09į┬06╚š 14:51 ūC╚»ī¦┐» |

|

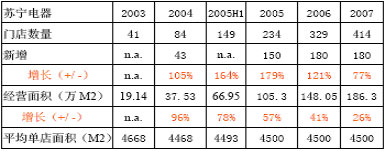

ĪĪĪĪķLĮŁūC╚» ╔█ĘĆųž ĪĪĪĪ2005─Ļ8į┬30╚šŻ¼G╠KīÄ(002024)╣½▓╝2005─ĻųąŲ┌žöäšł¾ĖµĪŻŲõų„ĀI╩š╚ļ×ķ709652╚fį¬Ż¼ā¶└¹ØÖ12296╚fį¬Ż¼Ęųäe▌^╔Ž─Ļ═¼Ų┌į÷ķL64.6%║═115.7%Ż¼├┐╣╔╩šęµ0.66į¬ĪŻųąŲ┌īŹ╩®┘Y▒Š╣½ĘeĮ▐D┘ø╣╔▒ŠĘĮ░ĖŻ¼├┐10╣╔▐D┘ø8╣╔ĪŻ│ų└mĄ─öUÅłĮo╠KīÄĦüĒ┴╦╩š╚ļ║═ė»└¹Ą─ėąą¦╠ß╔²ĪŻ ĪĪĪĪ1Īó05ų┴07─Ļ×ķ╣½╦ŠĖ▀╦┘öUÅłŲ┌ ĪĪĪĪ05─Ļ╔Ž░ļ─ĻŻ¼╣½╦Š╣▓ą┬į÷65╝ęķTĄĻŻ¼ų┴┤╦Ż¼╣½╦Š╣▓į┌╚½ć°67éĆ│Ū╩ąōĒėą167▀BµiĄĻĪŻ╬ęéāšJ×ķŻ¼Å─2005─Ļķ_╩╝Ż¼╣½╦ŠęčĮø▀M╚ļ┐ņ╦┘öUÅłĢrŲ┌Ż¼ŅAėŗ05─Ļą┬ķ_ķTĄĻ150╝ęū¾ėęŻ¼06║═07─Ļ├┐─Ļą┬ķ_ķTĄĻ180╝ęū¾ėęĪŻ ĪĪĪĪ╠KīÄļŖŲ„ķTĄĻ║═ĮøĀI├µĘeöUÅłŅA£y▒Ē

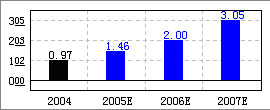

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╣½╦Š╣½ĖµŻ¼ķLĮŁūC╚»ŅA£y ĪĪĪĪ2Īó╣½╦ŠĄ─ĮøĀIą¦┬╩Ą├ĄĮ╠ßĖ▀ ĪĪĪĪĄ┌ę╗Ż¼05─ĻųąŲ┌├½└¹┬╩▒╚╔Ž─Ļ═¼Ų┌╔Ž╔²0.66éĆ░┘Ęų³cĪŻę╗░ŃĄžŻ¼ć°├└ļŖŲ„(HK0493)║═╠KīÄļŖŲ„Ą╚ļŖŲ„▀BµiīŻ┘uĄĻĄ─├½└¹┬╩ĘĆČ©į┌8-9%ų«ķgŻ¼05─ĻųąŲ┌Ż¼╣½╦Š├½└¹┬╩─▄ē“▀_ĄĮ8.88%Ż¼▌^═¼Ų┌(8.22%)╔Ž╔²0.66éĆ░┘Ęų³cŻ¼ų„ę¬ėąā╔éĆįŁę“Ż¼ę╗╩Ūį┤ė┌╣½╦ŠõN╩█į÷ķLĦüĒĄ─▓╔┘Å│╔▒ŠĄ─Ž┬ĮĄŻ╗Č■╩Ū╣½╦Šš{š¹╔╠ŲĘĮM║Ž╠ßĖ▀┴╦├½└¹┬╩Ż¼į┌╦∙ėą┴∙┤¾ŅÉŠC║Ž╝ęļŖ«aŲĘųąŻ¼ų╗ėą┐šš{Ų„ŅÉ║═ITöĄ┤aŅÉ«aŲĘ├½└¹┬╩ĘųäeŽ┬ĮĄ┴╦2.2 ║═0.92éĆ░┘Ęų³cŻ¼Č°▒∙Ž┤ŅÉĪó궎±▓╩ļŖŅÉ║══©ėŹŅÉĄ─├½└¹┬╩ätĘųäe╔Ž╔²┴╦4.2Īó2.04║═1.6éĆ░┘Ęų³cĪŻ├½└¹┬╩Ą─į÷╝ė▒Ē├„╣½╦ŠĄ─ĮøĀIą¦┬╩║═ė»└¹─▄┴”Ą├ĄĮėąą¦╠ß╔²ĪŻ╚ń╣¹╦Ń╔Ž═©Ą└┘MĦüĒĄ─╩š╚ļŻ¼╣½╦ŠĄ─ŠC║Ž├½└¹┬╩(├½└¹┬╩+Ųõ╦¹śIäš└¹ØÖ┬╩)▀_ĄĮ14.03%Ż¼▀h▀hĖ▀ė┌04─Ļ═¼Ų┌Ą─10.94%ĪŻ ĪĪĪĪĄ┌Č■Īó═ŌĄž╩ął÷╩š╚ļį÷ķL├„’@ĪŻÅ─ģ^ė“üĒ┐┤Ż¼═ŌĄž╩ął÷╩š╚ļėą▌^┤¾Ą─į÷ķLŻ¼ŽÓī”ė┌╣½╦Š░lį┤Ąž╚A¢|Ąžģ^40%ČÓĄ─╩š╚ļį÷ķLČ°čįŻ¼╚A─ŽĄžģ^║═╚A▒▒Ąžģ^Ą─õN╩█╩š╚ļĖ▀╦┘į÷ķLŻ¼Ęųäe═¼▒╚į÷ķL114%║═68%ĪŻšf├„╣½╦ŠĄ─┐ńģ^ė“═žš╣æ┬į╚ĪĄ├ļAČ╬ąį│╔╣”ĪŻ╬ęéāšJ×ķŻ¼╣½╦ŠĮ±║¾īóš╣ĄĻĄ─ųž³cģ^ė“Ę┼į┌╚A¢|║═╚A▒▒Ąžģ^ĪŻ ĪĪĪĪĄ┌╚²Īó═©Ą└┘M(║¼┤┘õN┘MĪół÷Ąž┘MĪóš╣┼_┘M║═ÅVĖµ┘MĄ╚)Ą─┐ņ╦┘į÷ķL│╔×ķė»└¹į÷ķLĄ─ųžę¬üĒį┤ĪŻųął¾’@╩ŠŻ¼╣½╦Š½@╚ĪĄ─═©Ą└┘M╩š╚ļ(Ųõ╦¹śIäš└¹ØÖ)36541╚fį¬Ż¼▌^╔Ž─Ļ═¼Ų┌(11727╚fį¬)į÷ķL211.6%ĪŻ▀@ų„ę¬╩Ū╣½╦ŠõN╩█ęÄ─ŻĄ─į÷╝ė║═Ę■䚥─į÷╝ėŻ¼Ž“╣®æ¬╔╠╩š┘MĄ─┤¾Ę∙į÷ķLĪŻ ĪĪĪĪ3ĪóĪ░õN╩█Ę■äšĪ▒īó│╔×ķ╠KīÄļŖŲ„æä┘ĖéĀÄī”╩ųĄ─ų„ę¬╬õŲ„ĪŻ ĪĪĪĪęįÅłĮ³¢|×ķ╩ūĄ─╠KīÄļŖŲ„╣▄└ĒłFĻĀĘŪ│Żūóųž╔╠śIĘ■䚯¼į°╠ß│÷Ī░Ę■äš╩Ū╠KīÄĄ─╬©ę╗«aŲĘĪ▒Ż¼2005─Ļ│§Ż¼╣½╦ŠåóäėĪ░5315Ī▒ėŗäØŻ¼╝┤į┌3─Ļā╚į┌╚½ć°Į©įO500 éĆ▀BµiŠW³cĪó30éĆ┐═Ę■ųąą─║═15éĆ╬’┴„╗∙ĄžĪŻ╬ęéāšJ×ķŻ¼╝ęļŖ▀Bµi╔╠śIŲ¾śI│÷╩█Ą─«aŲĘČ╝╩Ū═¼┘|╗»Ą─ļŖūė«aŲĘŻ¼▀@ą®«aŲĘ┼cę╗░Ń┤¾ą═│¼╩ąĮøĀIĄ─├±╔·▒žąĶŲĘ▓╗═¼Ż¼ī┘ė┌╝ęļŖĄ╚─═ė├Ž¹┘MŲĘŻ¼╬ęéāŅAėŗŻ¼╬┤üĒĄ─Ž¹┘Mš▀īóĢ■ė╔─┐Ū░Ą─Ī░ī”╝ęļŖ«aŲĘārĖ±├¶ĖąĪ▒▐DūāĄĮĪ░ī”Ę■äš├¶Ėąä┘ė┌ī”ārĖ±├¶ĖąĪ▒Ż¼į┌▀@ĘNĖéĀÄŁhŠ│Ž┬Ż¼Ę■äš┐╔─▄Š═╩Ū▀BµiīŻ┘uŲ¾śIæä┘ī”╩ųĄ─└¹Ų„ĪŻ ĪĪĪĪ4Īó▀BµiļŖŲ„┴Ń╩█╔╠Ą─┐ņ╦┘öUÅłīóĦüĒąąśIąįĄ─╚╦▓┼Īó╣▄└Ē║═│╔▒Šå¢Ņ}ĪŻ ĪĪĪĪė╔ė┌ć°├└Īó╠KīÄĪóė└śĘ║═╬ÕąŪĄ╚ļŖŲ„▀Bµi╔╠Ą─┐ņ╦┘öUÅłŻ¼▒ž╚╗įņ│╔ķTĄĻūŌĮĄ─│ų└m╔ŽØqŻ╗▓óŪęŻ¼┐ņ╦┘┐ńģ^ė“Ą─öUÅł▓╗āHį÷╝ė╣▄└ĒĄ─ļyČ╚Ż¼▀ĆĢ■ą╬│╔╚╦▓┼╚▒Ę”å¢Ņ}Ż¼▀@ą®ąąśIąįå¢Ņ}Ż¼╠KīÄļŖŲ„ę▓▓╗└²═ŌŻ¼▒M╣▄╣½╦ŠęčĮøīŹąą├┐─Ļę²▀M1000╬╗┤¾īW╔·Ą─╚╦▓┼æ┬įŻ¼Ą½╬ęéā╚į╚╗ī”┐ņ╦┘öUÅłŽ┬Ą─╚╦▓┼Īó╣▄└Ē║═│╔▒Š╔Ž╔²ėĶęį│ų└mĻPūóĪŻ ĪĪĪĪ5ĪóĮoėĶķLŲ┌Ī░═Ų╦]Ī▒įu╝ē ĪĪĪĪį┌╣╔ÖÓĘųų├Ė─Ė’═Ļ│╔║¾Ż¼╣½╦ŠĄ─╝żäŅÖCųŲĄ├ĄĮ▀Mę╗▓Į═Ļ╔ŲŻ¼ŅAėŗ05─Ļą┬ķ_ķTĄĻ150╝ęū¾ėę06─Ļą┬ķ_ķTĄĻ180╝ęū¾ėęŻ¼ė╔ė┌▀@ą®ą┬ķ_Ą─ķTĄĻų„ę¬╬╗ė┌╣½╦ŠęčėąŠW³cĄ─│Ū╩ąŻ¼ęÄ─ŻĄ─į÷╝ė┐╔ęįėąą¦ĄžĮĄĄ═╣½╦ŠĄ─▓╔┘Å│╔▒ŠĪŻ ĪĪĪĪ╗∙ė┌╠KīÄļŖŲ„Į³Äū─Ļš²╠Äė┌Ė▀╦┘öUÅłļAČ╬Ż¼╣½╦Š│╔ķLąį▌^Ė▀Ż¼ŅAėŗ2005─ĻĪó2006─ĻEPSĘųäe×ķ1.50į¬║═2.60į¬Ż¼ī”æ¬Ą─05─ĻĪó06─ĻĄ─PEĘųäeų╗ėą20x║═11xŻ¼ĮoėĶķLŲ┌═Ų╦]įu╝ēŻ¼ķLŲ┌═Č┘Yš▀┐╔ęįį┌╣╔ār╗žš{Ģrō±ÖCĮķ╚ļĪŻ ĪĪĪĪ╗∙▒Š├µįuĘųŻ║77Ęų ĪĪĪĪõN╩█╩š╚ļį÷ķL┬╩ ĪĪĪĪG╠KīÄ ąąśI ĪĪĪĪė»└¹ŅA£y ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ |

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ╣½╦ŠčąŠ┐ > š²╬─ |

|

|

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| Ų¾ śI Ę■ äš |

| ╣╔Ų▒Ż║Į±╚š║┌±R |

| ═Č┘Y3╚fį¬─Ļ└¹100╚fŻĪ |

| Į±─Ļį§śė═Č┘Y┘Ź┤¾ÕXŻ┐ |

| Ė▀č¬ē║ų╬»¤╔ŽĄ─’w▄SŻĪ |

| Įęķ_┼Żūą╠įĮĄ─├ž├▄ŻĪ |

| ├¹ŲĘš█┐█ĄĻŠ█žöą┬─Ż╩Į |

| Ēnć°ā║═»├¹ŲĘš█┐█ĄĻ |

| č█ńRė░į║Ż¼╩»ŲŲ╠ņ¾@ŻĪ |

| ├└ć°ą▌ķeč§░╔Ż¼┐±┘ŹÕX |

| ┐┤╩ó╠Ų▓ĶŪf╚ń║╬┘ŹÕXŻ┐ |

| ▄ćār┐±Ą°Ż¼ÕX┐±┘ŹŻĪ |

| ĮøĀIÉ█ŪķŻ¼┘Ź└╦┬■ÕXŻĪ |

| š³Š╚─ą╚╦Ż¼▀Ć─ŃĮĪ┐ĄŻĪ |

| ų╬»¤Ė▀č¬ē║▓╗╗©į®═„ÕX |

| ą┬Ēnć°┐ņ▓═─Ļ┘Ź░┘╚f |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|