ÖÐÅdÍĻÓ(000063)šĢÍâIÕÉîķČ·ÖÎö | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005Äę08ÔÂ31ČÕ 17:22 ŨCČŊ§ŋŊ | |||||||||

|

ĄĄĄĄđâīóŨCČŊ ÄßÓ ĄĄĄĄÄŋĮ°ĢŽČŦĮōëÐÅĘÐöhūģĖÓÚÅŊÃæĢŽĩŦĘĮķĖÆÚÖÐÅdÍĻÓī_ÃæÅRžĪÁŌļ šÁĶĄĢß@·NšÁĶĢŽžČíŨÔÛÁĒÐÅĩČøëHūÞî^áähÏāĶĩÄrļņļ ĢŽŌāÓÐČAéĩÄĄ°DģöĄąÐ§ŠĄĢĶÓÚÖÐÅdÍĻÓšĢÍâIÕĩÄĮ°ū°ĢŽÎŌģÖéLÆÚÕýÃæÓ^ücĄĢ

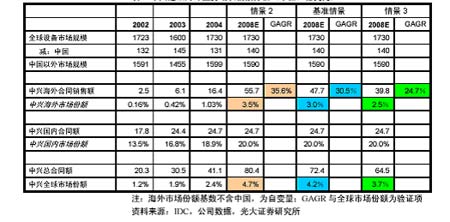

ĄĄĄĄČŦĮōëÐÅÔOäĘÐö ĄĄĄĄ2004ÄęĢŽČŦĮōëÐÅÔOäĘÐöŌÄĢžsé1730|ÃĀÔŠĢŧÆäÖÐĢŽÖÐøÕžąČ7.6%ĢŽČÕąū12.3%ĢŽąąÃĀ32.4%ĢŽĖŦ(ģýÖÐøĄĒČÕąū)13.9%ĢŽĀÃĀ5.4%ĢŽÆäÓā·Ýî~éWÖÞĄĒÖÐ|šÍ·ĮÖÞĄĢ ĄĄĄĄInfonetics Research îAÓĢŽ05ÄęÖÞĄĒWÖÞĄĒąąÃĀß\ IÉĖŲYąūÖ§ģö·ÖeÔöéL3%ĄĒ6%šÍ5%ĄĢ―YšÏÉÏĘöÉžŌŅÐūŋCÓ^ücĢŽ05ÄęČŦĮōëÐÅÔOäĘÐöŌÄĢŋÉÍûß_ĩ―1800-1830|ÃĀÔŠĄĢëÐÅÔOäĘÐöŌÄĢĩÄÔöéLÖũŌŠÔīŨÔÉđÉÓÁĶĢš1ĄĒČŦĮō3G ēŋĘðČÕŌæÕđé_Ģŧ2ĄĒ°lÕđÖÐøžŌŌÆÓÓÃôŅļÃÍÔöžÓĄĢ ĄĄĄĄĄ°ÖðÎļúÛĄąÍļŌÖÐÅdÍĻÓŽFëAķÎÃæÅRĩÄžĪÁŌļ ĄĄĄĄ2004ÄęĢŽÖÐÅdÍĻÓøČšÏÍŽäNĘÛî~204|ÔŠČËÃņÅĢŽšĢÍâšÏÍŽšÎî~16.4|ÃĀÔŠĢŽ·ÖeÕžøČĘÐö·Ýî~18.9%ĄĒšĢÍâĘÐö·Ýî~1.03%ĄĢ04ÄęšĢÍâšÏÍŽäNĘÛÍŽąČÔöéL172%ĄĢÔÚĮ°ĘöÓÐĀûĩÄÐÐIąģū°ÏÂĢŽđŦËū05Äę―ØÖÁÄŋĮ°šĢÍâßMÕđ sĩÍÓÚĘÐöîAÆÚĄĢÎŌĄ°ÖðÎļúÛĄą°lŽFĢŽ ķĖÆÚČÆäÄŋËĘÐöī_ÃæÅRÖøČÕŌæžĪÁŌĩÄļ ĄĢ ĄĄĄĄÎŌÁË―âĢŽÛÁĒÐÅĩČČŦĮōÐÐIîIÐäŌŅ―ĒÖÐÅdÍĻÓĄĒČAéÁÐČëļ Ą°šÚÃûÎĄąĢŽēĒÔÚŌŧÐĐðÂÔĘÐöēÉČĄáähÏāĶĩÄrļņļ ēßÂÔĢŽŌÔŨ·ĮóĘÐö·Ýî~ĩÄ·ķĻÄËÖÁÔöéLĄĢ05ÄęŌŧĄĒķþžūķČĢŽÛÁĒÐÅĘÕČë·ÖeÍŽąČÔöéL11.94%ĄĒ17.94%ĢŽļßÓÚÐÐIŌÄĢÔöËŲĢŽ·īÓģÆäĘÐöĩØÎŧÚ ÓÚĖáļߥĢ ĄĄĄĄīËÍâĢŽČAé7ÔÂ22ČÕÔÚđŦËūūWÕūđŦēž05ÄęŌŧžūķČIŋšÓĢŽŽFČŦĮōäNĘÛî~330|ÔŠČËÃņÅĢŽąČČĨÄęÍŽÆÚÔöéL85%ĢŧÉÏ°ëÄęšĢÍâäNĘÛ24.7|ÃĀÔŠĢŽÕžäNĘÛŋî~62%ĢŽēĒŌŅģŽß^2004ČŦÄę22.8 |ÃĀÔŠøëHĘÐöäNĘÛî~ĄĢÓÉÓÚČAéĩÄļ ÝíÔīž°ÄŋËĘÐöÅcÖÐÅdÍĻÓ·ĮģĢîËÆĢŽÆäIŋīó·ųÔöéLŌŧķĻģĖķČÉÏĶÖÐÅdÍĻÓĩÄšĢÍâĘÐöÍØÕđūßÓÐĄ°DģöĄąÐ§ŠĄĢ ĄĄĄĄéLÆÚÕýÃæĢšÕ{ÕûšóŋÉÍûŽFĄ°Ų|ÁŋÐÍÔöéLĄą ĄĄĄĄÎŌÕJéĢŽūÍ°lÕđÖÜÆÚķøŅÔĢŽÖÐÅdÍĻÓšĢÍâIÕÄŋĮ°ĖÓÚðÂÔÕ{ÕûëAķÎĄĢ1998ÖÁ2004ÄęĩÚ4 žūķČĘĮÖÐÅdÍĻÓšĢÍâIÕ°lÕđĩÄĩÚŌŧëAķÎĢŽÆäšËÐÄĘĮĘÐöĩÄøëHŧŊĢŽžīŌÔøČß\ IéŧųĩAĢŽĀûÓÚĢÍâĘÐöČÝÁŋUīóäNĘÛŌÄĢĄĢß@ŌŧëAķÎĢŽđŦËūšĢÍâß\ IŧųąūĖØÕũĘĮĄ°øČŪaÆ·ĢŦšĢÍâĘÐöĄąĢŽîËÆÓÚøëHđĪģĖíÄŋĩÄÍķËÅc―ĻÔOĄĢ ĄĄĄĄ2004Äę4žūķČđŦËūÔÚÏãļÛģÉđĶÉÏĘÐĢŽĒÄžžŊŲY―ð60%ÓÃÓÚUīóšĢÍâß\ŨũŌÄĢĢŽËÖūšĢÍâIÕé_ĘžðÂÔÕ{ÕûĄĢūßówÕ{ÕûČČÝÉÏĢŽÖũŌŠ°üĀĻĢš ĄĄĄĄ1ĄĒÔÚÖØŌšĢÍâšÏÍŽØÕïLëUÍŽrĢŽÖðē―žÓĶÉĖÕïLëUĩÄŋØÖÆĢŽŌÔąÜÃâšÏÍŽĖÐÐēŧß_˧ÖÂĩÄÉĖŨuž°ØŪapʧĄĢ ĄĄĄĄ2ĄĒžÓąūĩØŧŊ―ĻÔOĢŽUīóĘÐöļēÉwÃæĄĢđŦËūšĢÍâTđĪĩÁŋÓÉ04ÄęĩŨ2000ÓāČËÔöžÓÖÁ3000ķāČËĢŽÆäÖÐTđĪąūĩØŧŊÂĘĖáļßĩ―50%ĢŧÐÂÔö1šĢÍâ IäNĘÂIēŋĢŽžÓĶ·ĮÖÞĄĒąąÃĀÄŋËĘÐöĩÄļēÉwĢŧīËÍâĢŽÐÂÔOČŦĮō―ðČÚIÕÖÐÐÄĢŽēĒ°ŅēÉŲĄĒĘÛšó·þÕĩČÂÄÜĮ°ÍÆĢŽŌÔĖáÉýąūĩØŧŊŋėËŲMŨãŪĩØÐčĮóĩÄÄÜÁĶĄĢ ĄĄĄĄ3ĄĒžÓÖÆķČ―ĻÔOĢŽĖáļßšÏÍŽŋÉĖÐÐÐÔĄĢ05Äę1žūķČé_ĘžĢŽđŦËūĶšĢÍâäNĘÛČËTĩÄŋЧŋžšËČÕÚ ČŦÃæĢŽžÓīóÁËĄ°šÎĄĒ°lØĄĒĘÕŋÖКóÉhđĩÄāÖØĢŽŌÔļÄŨäNĘÛČËTÖØšÎĄĒÝpĖÐÐĩÄķĖÆÚÐÐéĢŽĖáļßšÏÍŽŋÉĖÐÐÐÔĄĢ ĄĄĄĄ4ĄĒžÓÆ·ÅÆ―ĻÔOĢŽŨĒÖØđŦËūūCšÏÁĶĖáÉýĄĢŌŧ°ãķøŅÔĢŽÔÚ°lÕđÖÐĘÐöĢŽëÐÅšÏÍŽÍķËģÉđĶĩÄęPæIŌōËØĘĮŋÍôęPÏĩĢŽžsÕžāÖØĩÄ50-60%ĢŽÆäīÎĘĮrļņĄĒ°üĀĻČÚŲY·―°ļĢŽÕžąČ30-40%ĢŧķøÔÚ°lß_ĘÐöĢŽŲYŲ|ĢŽŌāžīÆ·ÅÆž°đŦËūūCšÏÁĶĩÄāÖØŌōËØß_ĩ―50-60%ĢŽrļņŌōËØ―ĩÖÁ10-20%ĄĢÖÐÅdÍĻÓÍĻß^îl·ą ĒžÓÕđþĄĒÅeÞkŅēÕđĩČ·―Ę―ĢŽžÓÅcÖũÁũß\ IÉĖĩÄÏÍĻĢŽŌÔÆÚß_ĩ―ũßfrÖĩĄĒŨî―KŽFäNĘÛĩÄÄŋĩÄĄĢ ĄĄĄĄÎŌÕJéß@ŌŧÕ{ÕûŋÉÄÜÐčŌŠ―vŌŧÄę°ëÖÁÉÄęĩÄrég·―ï@ģÉЧĢŽēĒŨî―KéđŦËūßMČëĩÚČýëAķÎĄŠĄŠĄ°ß\ IČŦĮōŧŊĄąĩėķĻ·eOŧųĩAĄĢÆäÖÐĢŽŋÉŲYōŨCÕ{ÕûģÉЧĩÄÖļËÖŪŌŧĢŽŧōÔSĘĮÓØ-ģöØąČ(Book to Bill, BB)ÖļËĄĢ ĄĄĄĄÛÁĒÐÅđŦËū2000Äę-2004ÄęļũžūBBÖĩģýĖØĘâžūķČÍâĢŽŧųąūÔÚ1ļ――üēĻÓĢŽ·īÓģđŦËūÓÎŋÉĖÐÐÐÔļßĢŽČēŋđÜĀíÁũģĖÍęÉÆĄĢÖÐÅdÍĻÓ02-04ÄęBBÔÚ1.5ŨóÓŌĢŽÂÔļßÓÚČAéĢŽßhīóÓÚÛÁĒÐÅĢŽ·īÓģģöĢš1ĄĒäNĘÛČËTšÓšÏÍŽrēĒÎīŌÔĖÐÐé§ÏōĢŧ2ĄĒđŦËūČēŋđÜĀíÁũģĖÅcÖÆķČÐčŌŠßMŌŧē―ŧŊĄĢÎŌÕJéĢŽß@ÕýĘĮđŦËūÕ{ÕûÆÚŠÔļÄÉÆĩÄ·―ÏōÖŪŌŧĄĢ ĄĄĄĄÎīíČÔĖļ ļúëS îBĢŽ°lß_ĘÐöß\ IÉĖÓŊĀûÔöéL·ĶÁĶĖáđĐÍŧÆÆCþ ĄĄĄĄūÍČŦĮōÔOäĘÐöļ BÝķøŅÔĢŽÎīíÖÐÅdÍĻÓČÔĖļúëS îBĄĢļųþÎŌĶČŦĮōÔOäÉĖÖũŌŠšÎĮérĩÄļúÛĢŽ05Äę1ÔÂ―ØÖÁÄŋĮ°ĢŽGSM/CDMA ČÔĘĮáücĢŽ3GuģÉÖũÁũĢŽDSLž°FTTX(CŧōH)ŌāąíŽFēŧËŨĄĢÆäÖÐĢŽÛÁĒÐÅĄĒĀĘÓĄĒąąëĩČąíŽFÁžšÃĢŽĖØeĘĮÔÚ3GîIÓōĀ^ĀmĖÓÚîIÏČĩØÎŧĄĢß@ÄÆä05ÄęĘŨÉžūĩÄĘÕČëÔöéLŋÉŌŌŧ°ãĄĢ ĄĄĄĄĩØĀí―YÉÏĢŽÖÐÅdÍĻÓÄŋĮ°ūÛ―đÓÚÐÂÅdĘÐöĢŽÖũŌŠŌÔrļņÝļ ĘÐö·Ýî~ĢŧŪaÆ·îe·―ÃæĢŽđŦËūÔÚČŦĮō3G uģÉÖũÁũšóÉĖÓÃßMģĖÖÐÂäÓÚÏÂÓÎĄĢŌōīËĢŽŋÉŌÎīíĢŽđŦËūÝ^ČŦĮōļ ÕßČÔĖļúëS îBĄĢ ĄĄĄĄÎŌÕJéĢŽŌŧķÎrégČđŦËūŋÉÄÜÃæÅRĩÄļ ļņūÖĘĮĢšŌÔÐÂÅdĘÐöéŧųĩAĢŽÖũÍÆÔöéLŅļËŲĩÄGSM/CDMAĢŽēĒņCŽF3GŪaÆ·ĩÄ―ŧēæäNĘÛĢŧŌÔNGNĄĒđâÍĻÐÅĄĒDSLĩþéÆõCĢŽĩÍģÉąūÏÂÖðē―ŽF°lß_ĘÐöĩÄÍŧÆÆĄĢÆäÖÐĢŽ°lß_øžŌß\ IÉĖÓŊĀûÔöéL·ĶÁĶĖáđĐÁËīËĩČCþĄĢ ĄĄĄĄþÁË―âĢŽ―üÆÚÔÚ·ĻøëÐÅNGNÔOäđĐŠÉĖŲYŲ|ÔuđĀÖÐĢŽÖÐÅdÍĻÓíĀûÍĻß^Ą°7 ßM5ĄąšYßxĢŽéÖØŌŠŪaÆ·ÍŧÆÆšËÐÄ°lß_øžŌ§íÁËÏĢÍûĄĢ ĄĄĄĄ08ÄęšĢÍâĘÐöÕžÓÐÂĘŋÉÍûß_ĩ―3%ĢŽGAGR 30% ĄĄĄĄþÁË―âĢŽÖÐÅdÍĻÓČēŋÄŋËĘĮ08ÄęšÏÍŽäNĘÛî~ß_ĩ―100|ÃĀÔŠŨóÓŌĢŽŧųąūÉÏÏāŪÓÚąąë(NORTEL)2004ĩÄäNĘÛĘÕČëĢŽÂÔļßÓÚĀĘÓ04Äę90.5|ÃĀÔŠĘÕČëĄĢąMđÜūŦī_îAyđŦËūšĢÍâäNĘÛŧųąūēŧŋÉÄÜĢŽÎŌČÔČŧÍĻß^ĘÐö·Ýî~ĄĒÔöéLÂĘž°äNĘÛŌÄĢĩÄŧĨÏāÓĄŨCĶīËŨũŌŧīÖ\ÅÐāĄĢ ĄĄĄĄÖÐÅd02-04ÄęšĢÍâIÕäNĘÛî~ÍšÏÔöéLÂĘ156.4%ĢŽŋž]ĩ―ŧųĩĩÄÖðē―UīóĢŽÎŌÕJéđŦËūšĢÍâĘÐö·Ýî~ÖÁ08Äęß_ĩ―3%ĄĒGAGRąĢģÖ30%ŋÉŌÔÆÚīýĄĢŧųąūžŲÔOĘĮĢš1ĄĒøČĘÐöÔÚ3G ŅaPHS ž°CDMA Ïĩ―yIÕÏÂ―ĩšóĢŽŌÄĢŧųąūēŧŨĢŧ2ĄĒđŦËū―ß^ðÂÔÕ{ÕûĢŽ{―čĩÍģÉąū―YĄĒĩÍrēßÂÔŌÔž°ÏāËÆĩÄŪaÆ·Ų|ÁŋĢŽšĢÍâIÕŧØwÕýģĢÔöéLÜĩĀ3ĄĒČŦĮōëÐÅÔOäĘÐöŌÄĢŧųąūąĢģÖēŧŨĄĢ ĄĄĄĄąíĢšÖÐÅdÍĻÓšĢÍâIÕÔöéLĮéū°·ÖÎö(ÎÎŧĢš|ÃĀÔŠ) ĄĄĄĄ  ÐÂĀËÂÃũĢšąū°æÎÄÕÂČČÝžŲŨũÕßČËÓ^ücĢŽHđĐÍķŲYÕß ĒŋžĢŽēĒēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ |

| ÐÂĀËĘŨí > Ø―ŋvM > đŦËūŅÐūŋ > ÕýÎÄ |

|

|

| á üc Ģ î} | ||||

| ||||

| Æó I ·þ Õ |

| đÉÆąĢš―ņČÕšÚņR |

| ÍķŲY3ČfÔŠÄęĀû100ČfĢĄ |

| ÓÍrŋņqĢĄåXŋņŲĢĄ |

| ļßŅŠšÖÎŊÉÏĩÄïwÜSĢĄ |

| ―Ōé_ÅĢŨÐĖÔ―ðĩÄÃØÃÜĢĄ |

| ÃûÆ·ÕÛŋÛĩęūÛØÐÂÄĢĘ― |

| 2-5ČfÔŠÍķŲYšÃíÄŋ |

| ŅÛįRÓ°ÔšĢŽĘŊÆÆĖėó@ĢĄ |

| ÃĀøÐÝéeŅõ°ÉĢŽŋņŲåX |

| ŋīĘĒĖÆēčĮfČįšÎŲåXĢŋ |

| ÖÐøĖØÉŦÖÎŊūŦÉņēĄĢĄ |

| ― IÛĮéĢŽŲĀËÂþåXĢĄ |

| ÕüūČÄÐČËĢŽßÄã―ĄŋĩĢĄ |

| ÄÐČËĢŽļüÐŌļĢĩÄWÃØĢĄ |

| ÐÂínøŋėēÍŌŧÔÂŲ°ËČf |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĄĄ

ĄĄ

|

ÐÂĀËūWØ―ŋvMūWÓŅŌâŌÁôŅÔ°å ëÔĢš010-82628888-5174ĄĄĄĄĄĄgÓÅúÔuÖļÕý ÐÂĀËš―é | About Sina | Vļæ·þÕ | ÂÏĩÎŌ | ÕÐÆļÐÅÏĒ | ūWÕūÂÉ | SINA English | þTŨĒÔ | ŪaÆ·īðŌÉ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|