╚f┐ãA(000002)ú║ÁÏ«a(ch¿ún)Í┴Î ðª░┴¢¡║■ |

|---|

| http://whmsebhyy.com 2005─Û08È┬10╚ı 18:22 ÎC╚»îº(d¿úo)┐» |

|

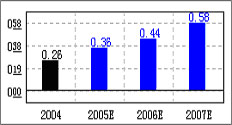

ííííÛÉ▒■╚A íííí2005╔¤░Ù─Ûú¼╣½╦¥îì(sh¿¬)¼F(xi¿ñn)͸áIÿI(y¿¿)äı(w¿┤)╩ı╚Ù43.3â|íóâ¶└¹ØÖ7.95â|íó├┐╣╔╩ıʵ0.23Ȭú¼Í¸áIÿI(y¿¿)äı(w¿┤)╩ı╚Ù═¼▒╚È÷ÚL75.5%ú¼â¶└¹ØÖ═¼▒╚È÷ÚL153%ú¼╣½╦¥Íðê¾(b¿ño)ÿI(y¿¿)┐âîì(sh¿¬)¼F(xi¿ñn)┤¾À¨È÷ÚLíú ííííÿI(y¿¿)┐â?c¿¿)÷ÚLÿï(g¿░u)│╔¢Ô╬÷ íííí2005─Û╔¤░Ù─Û╣½╦¥¢Y(ji¿ª)╦Ò├µÀeÈ÷╝ËíúêDÊ╗┴ð╩¥┴╦╣½╦¥2003─ÛÊÈüÝ©¸╝¥Â╚ÿI(y¿¿)┐âÃÚørú¼Å─¤┬êD┐╔ÊÈ┐┤│÷Ë╔Ë┌À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)¢Y(ji¿ª)╦ÒÁ─╠Ï╩ÔðÈú¼╣½╦¥Á─©¸╝¥Â╚¢Y(ji¿ª)╦Ò├µÀeø]ËðÊÄ(gu¿®)┬╔ú¼╣½╦¥©¸╝¥Â╚ÿI(y¿¿)┐âÊ▓ø]ËðÊÄ(gu¿®)┬╔ðÈú¼Ë╔Ë┌╣½╦¥2005─Û╔¤░Ù─Û¢Y(ji¿ª)╦Ò├µÀeÈ÷╝Ëú¼Ê‗┤╦ÿI(y¿¿)┐â┼c╚Ñ─Û═¼ã┌¤Ó▒╚¦^ú¼╣½╦¥2005─ÛÁ┌1íóÁ┌2 ╝¥Â╚ÿI(y¿¿)┐â?c¿¿)÷ÚL╦┘Â╚¦^┐ýíú

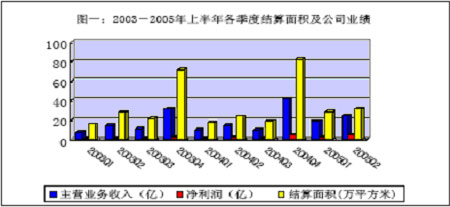

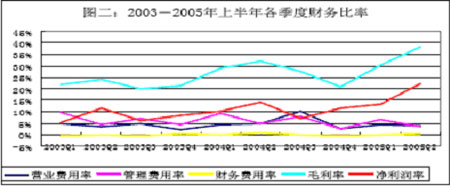

íííí┘Y┴¤üÝÈ┤ú║ Wind ┘YËì ╣½╦¥╣½©µ íííí╣½╦¥ÿI(y¿¿)┐â?c¿¿)÷ÚLÁ─┴ÝÊ╗È¡Ê‗È┌Ë┌╣½╦¥├½└¹┬╩╠ß©▀íó┘M(f¿¿i)Ë├▒╚┬╩Ëð╦¨¤┬¢ÁíúêDÂ■ÀÍ╬÷┴╦2003-2005─Û╔¤░Ù─Û╣½╦¥©¸╝¥Â╚Á─Ïö(c¿ói)äı(w¿┤)▒╚┬╩ú¼Ë╔êDÍð┐╔ÊÈ┐┤│÷ú¼╣½╦¥├½└¹┬╩╦«ã¢│╩╔¤ØqÁ─┌àä¦(sh¿¼)ú¼2005─ÛÁ┌1 ╝¥Â╚├½└¹┬╩▀_(d¿ó)Á¢30.5%íó2╝¥Â╚ät▀_(d¿ó)Á¢┴╦38.4%ú¼▀h(yu¿ún)©▀Ë┌Ã░ã┌╦«ã¢ú╗╣½╦¥áIÿI(y¿¿)┘M(f¿¿i)Ë├┬╩║═╣▄└Ý┘M(f¿¿i)Ë├┬╩ät│╩¤┬¢ÁÁ─┌àä¦(sh¿¼)ú¼Á═Ë┌╚Ñ─Û═¼ã┌╦«ã¢ú╗Ê‗┤╦ú¼╣½╦¥Á─â¶└¹ØÖ┬╩Ê▓│╩╔¤ØqÁ─┌àä¦(sh¿¼)ú¼2005─ÛÁ┌2╝¥Â╚Á─â¶└¹ØÖ┬╩▀_(d¿ó)Á¢22.2%íú╬ÊéâıJ(r¿¿n)×Ú╣½╦¥Á─└¹ØÖ╦«ã¢¦^©▀͸ʬȡÊ‗È┌Ë┌╣½╦¥▒¥ã┌¢Y(ji¿ª)╦ÒÁ─À┐«a(ch¿ún)┤¾ÂÓ╩ÃÈ┌2005─Û1╝¥Â╚Ã░ã┌¯A(y¿┤)╩█Á─ú¼È┌À┐ÁÏ«a(ch¿ún)╩ðê÷(ch¿úng)╩▄║ÛË^ı{(di¿ño)┐ÏÁ─Ë░Ýæ¤┬╣½╦¥Á─├½└¹┬╩îóò■(hu¿¼)¢ÁÁ═ú¼Ê‗┤╦¯A(y¿┤)Ëï(j¿¼)╣½╦¥¤┬░Ù─ÛÁ─├½└¹┬╩îóò■(hu¿¼)¤┬¢Áíú

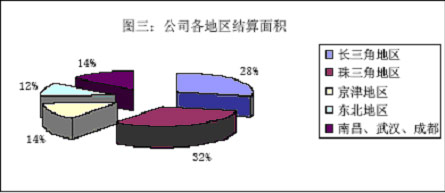

íííí┘Y┴¤üÝÈ┤ú║ Wind ┘YËì ╣½╦¥╣½©µ íííí░┤╣½╦¥©¸ÁÏà^(q¿▒)Á─¢Y(ji¿ª)╦Ò├µÀe┐┤(ÊèêD╚²)ú¼╣½╦¥ÿI(y¿¿)äı(w¿┤)ÁÏà^(q¿▒)ÀÍ▓╝ÚL╚²¢ÃÁÏà^(q¿▒)íóÍÚ╚²¢ÃÁÏà^(q¿▒)║═ãõ╦³ÁÏà^(q¿▒)╗¨▒¥╔¤©¸ı╝╚²ÀÍÍ«Ê╗ú¼È┌╚½ç°14éÇ(g¿¿)│Ã╩ðÂ╝ËðÀ┐«a(ch¿ún)¢Y(ji¿ª)╦Òú¼ÿI(y¿¿)äı(w¿┤)ÀÍ▓╝¦^ÅVú¼¥▀Ëð¦^Åè(qi¿óng)Á─┐╣´L(f¿Ñng)ÙU(xi¿ún)─▄┴ªíú

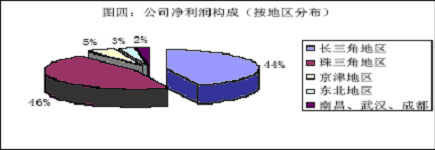

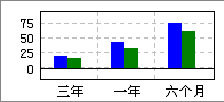

íííí┘Y┴¤üÝÈ┤ú║╣½╦¥╣½©µ íííí°Å─╣½╦¥Á─└¹ØÖÿï(g¿░u)│╔┐┤(ÊèêD╦─)ú¼╣½╦¥Í¸Ê¬└¹ØÖüÝÈ┤às╩ÃÍÚ╚²¢ÃÁÏà^(q¿▒)║═ÚL╚²¢ÃÁÏà^(q¿▒)ú¼ãõ╦³ÁÏà^(q¿▒)Ùm╚╗¢Y(ji¿ª)╦Ò├µÀeı╝┴╦40%ú¼Á½â¶└¹ØÖàsÍ╗ı╝10%íú▀@È┌ıf├¸╣½╦¥È┌ÚL╚²¢Ã║═ÍÚ╚²¢ÃÁÏà^(q¿▒)ÿI(y¿¿)äı(w¿┤)ôÝËð¦^©▀Á─└¹ØÖ╦«ã¢Á─═¼òr(sh¿¬)ú¼Ê▓ıf├¸┴╦╣½╦¥ÿI(y¿¿)┐âîª(du¿¼)▀@â╔éÇ(g¿¿)ÁÏà^(q¿▒)Á─ÿI(y¿¿)äı(w¿┤)Ê└┘çðȦ^Åè(qi¿óng)ú¼ÚL╚²¢ÃÁÏà^(q¿▒)║═ÍÚ╚²¢ÃÁÏà^(q¿▒)Á─À┐ÁÏ«a(ch¿ún)╩ðê÷(ch¿úng)Îâ╗»îª(du¿¼)╣½╦¥Á─ÿI(y¿¿)┐âË░Ýæ¦^┤¾íú

íííí┘Y┴¤üÝÈ┤ú║╣½╦¥╣½©µ íííí╬┤üÝ¢ø(j¿®ng)áIı╣═¹ íííí╣½╦¥Ê╗Í▒È┌êÈ(ji¿ín)│ͦ^ÀÇ(w¿ºn)¢íÁ─¢ø(j¿®ng)áIı■▓▀ú¼È┌═┴ÁÏâª(ch¿│)éõÀ¢├µú¼╣½╦¥╣▓ð┬È÷Ýù(xi¿ñng)─┐âª(ch¿│)éõ¢¿Í■├µÀe400.3╚fm2ú¼╝Ë╔¤2004─Û─Û─®Á─752╚fm2ú¼░┤├┐─ÛÚ_╣ñ200╚fm2╦Òú¼╣½╦¥═┴ÁÏâª(ch¿│)éõ─▄ØMÎÒ╬┤üÝ╬Õ─ÛξËÊÁ─ʬþíú ííííÅ─╣½╦¥Á─Ïö(c¿ói)äı(w¿┤)á¯ør┐┤ú¼Å─2004─ÛÍ┴¢±ú¼╣½╦¥┴¸äË(d¿░ng)▒╚┬╩¥¨▒ú│ÍÈ┌2ξËÊú¼Â╠ã┌âöé¨─▄┴ª¦^Åè(qi¿óng)ú¼Á½Å─╦┘äË(d¿░ng)▒╚┬╩┐┤ú¼╣½╦¥¢³ã┌╦┘äË(d¿░ng)▒╚┬╩╦«ã¢È┌¤┬¢ÁÃÊ┤µÏøÍ▄ÌD(zhu¿ún)┬╩Ê▓È┌¤┬¢Áú¼ıf├¸╣½╦¥¢³ã┌┤µÏøÈ┌┴¸äË(d¿░ng)┘Y«a(ch¿ún)ÍðÁ─▒╚ÍÏÈ┌È÷╝Ëú¼┐╝▓ý╣½╦¥Á─┤µÏøÿï(g¿░u)│╔░l(f¿í)¼F(xi¿ñn)ú¼┼c2004─Û─®¤Ó▒╚¦^ú¼▒¥ã┌╣½╦¥┤µÏøÁ─È÷╝Ë͸ʬ╩ÃË╔Ë┌È┌¢¿Ú_░l(f¿í)«a(ch¿ún)ãÀ║═öMÚ_░l(f¿í)«a(ch¿ún)ãÀÈ÷╝Ëú¼ÊÐ═Û╣ñÚ_░l(f¿í)«a(ch¿ún)ãÀ▓óø]ËðÈ÷╝Ëú¼ıf├¸╣½╦¥Á─õN╩█á¯ørı²│úú¼Á½îª(du¿¼)«a(ch¿ún)ãÀÁ─Ú_░l(f¿í)╣▄└Ýät┤µÈ┌Ê╗¿Á─ë║┴ªú╗Å─ÚLã┌âöé¨─▄┴ª┐┤ú¼╣½╦¥Á─┘Y«a(ch¿ún)Ïô(f¿┤)é¨┬╩▀_(d¿ó)Á¢┴╦63.47%Á─Üv╩Àί©▀╦«ã¢ú¼▀@îóË░Ýæ╣½╦¥Á─┼eé¨─▄┴ªú¼Â°ÃÊ╣½╦¥¢³ã┌¼F(xi¿ñn)¢╝░¼F(xi¿ñn)¢Á╚âr(ji¿ñ)╬´â¶È÷╝˯~×ÚÏô(f¿┤)ú¼Ê▓ıf├¸┴╦╣½╦¥È┌┘Y¢À¢├µë║┴ª¦^┤¾íú ííííÅ─╣½╦¥╣▄└Ý║═Í╬└Ý┐┤ú¼í░╚f┐ãí▒▒╗ç°╝Ê╣ñ╔╠ððı■╣▄└Ý┐é¥ÍıJ(r¿¿n)¿×Úí░╚½ç°±Y├¹╔╠ÿ╦(bi¿ío)í▒ú¼╣½╦¥Á┌╚²┤╬½@Á├ í░Íðç°Î¯╩▄Î¥┤ã¾ÿI(y¿¿)í▒ÀQ╠û(h¿ño)ú¼¤s┬ô(li¿ón)í░ÍðÎCíñüå╔╠ί¥▀░l(f¿í)ı╣?ji¿ª)ô┴ª╔¤╩ð╣½╦¥í▒Á┌Ê╗├¹ú¼▓ó½@Á├╩Îî├╔¤║úÎC╚»ê¾(b¿ño)í░Íðç°╩«╝Ð╔¤╩ð╣½╦¥í▒║═í░CCTV 2004Íðç°Î¯¥▀âr(ji¿ñ)ÍÁ╔¤╩ð╣½╦¥í▒ÀQ╠û(h¿ño)ú¼È┌í░╩Îî├Íðç°A ╣╔╣½╦¥IR(═Â┘Yı▀ÛP(gu¿ín)¤Á)Èu(p¿¬ng)▀xí▒Íðú¼╣½╦¥▀ǽ@Á├ί╝Ð┤¾ð═╣½╦¥IR ¬ä(ji¿úng)íúıf├¸┴╦╣½╦¥Í╬└ÝÊÄ(gu¿®)ÀÂíó╣▄└Ý─▄┴ª¦^Åè(qi¿óng)íó¥▀Ëð¦^©▀Á─ãÀ┼ãͬ├¹Â╚íú íííí╣½╦¥ı{(di¿ño)ı¹┴╦─Û│§┼¹┬ÂÁ─╚½─ÛÚ_╣ñ║═┐ó╣ñËï(j¿¼)äØú¼Ëï(j¿¼)äØîóÚ_╣ñ├µÀe¤‗¤┬ı{(di¿ño)£p╝s15%ú¼┐ó╣ñ├µÀe¤‗¤┬ı{(di¿ño)£p╝s10%ú¼ät¯A(y¿┤)Ëï(j¿¼)╚½─ÛÚ_╣ñ├µÀe200.4╚fm2ú¼┐ó╣ñ├µÀe141.8╚fm2íú2005 ─Û╔¤░Ù─Û╣½╦¥ÊÐîì(sh¿¬)¼F(xi¿ñn)¢Y(ji¿ª)╦Ò├µÀe59.3╚fm2ú¼┴Ý╣½╦¥╔ðËð54.3╚fm2ÊÐ╩█├µÀe╬┤àó┼c▒¥ã┌¢Y(ji¿ª)╦Òú¼╣╩¯A(y¿┤)Ëï(j¿¼)╚½─Û¢Y(ji¿ª)╦Ò├µÀe─▄▀_(d¿ó)Á¢140╚fm2ú¼îì(sh¿¬)¼F(xi¿ñn)͸áIÿI(y¿¿)äı(w¿┤)╩ı╚Ù85â|íóâ¶└¹ØÖ14.2â|ú¼├┐╣╔╩ıʵ×Ú0.42Ȭíú íííí═Â┘YÍϳc(di¿ún)╠ß╩¥ ííííÙSÍ°╚╦├±Ä┼╔²ÍÁ2%ÊÈ╝░└^└m(x¿┤)╔²ÍÁÁ─¯A(y¿┤)ã┌ú¼À┐ÁÏ«a(ch¿ún)θ×Ú╚╦├±Ä┼┘Y«a(ch¿ún)ú¼îó│╔×Ú═Ô┘YÁ─ÍÏʬ┼õÍ├┘Y«a(ch¿ún)ú¼Ê‗┤╦À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)îó╩▄ʵíúÁ½╩Ãú¼2005─Û╔¤░Ù─Ûú¼╬Êç°Ú_░l(f¿í)═Û│╔═Â┘Y6193â|Ȭú¼═¼▒╚È÷ÚL┴╦23.5%ú¼▒M╣▄È÷ÚLÀ¨Â╚Ëð╦¨╗Ï┬õú¼Á½╚È╠ÄË┌¦^©▀╦«ã¢ú¼Ê‗┤╦¯A(y¿┤)Ëï(j¿¼)ç°╝Ê╚Èîóç└(y¿ón)©±┐ÏÍãÀ┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)Á─═Â┘Y║═âr(ji¿ñ)©±╦«ã¢íúÈ┌┤╦▒│¥░¤┬ú¼À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)╚È╚╗╩▄Á¢ç°╝Ê║ÛË^ı{(di¿ño)┐ÏÁ─Ë░Ýæú¼Í╗ËðÊÄ(gu¿®)─ú┤¾íóîì(sh¿¬)┴ªÅè(qi¿óng)ôÝËðãÀ┼ã║═│Í└m(x¿┤)╚┌┘Y─▄┴ªÁ─ã¾ÿI(y¿¿)▓┼─▄ÀÇ(w¿ºn)¿È÷ÚLú¼Ê‗┤╦╬Êéâ?n¿¿i)È╚╗Í?j¿½n)╔¸┐┤┤²À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)íú íííí░┤7È┬29╚ı3.84ȬÁ─╩ı▒Pâr(ji¿ñ)Ëï(j¿¼)╦Òú¼╣½╦¥2005─ÛÁ─äË(d¿░ng)æB(t¿ñi)╩ðË»┬╩×Ú9.1▒Âú¼ÞbË┌╣½╦¥È┌À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)Á─²ê¯^ÁÏ╬╗íóôÝËð¦^©▀Á─ãÀ┼ãͬ├¹Â╚║═╚┌┘Y─▄┴ªÊÈ╝░╚╦├±Ä┼╔²ÍÁîª(du¿¼)╣½╦¥╣╔âr(ji¿ñ)┐╔─▄«a(ch¿ún)╔·Á─Ëð└¹Ë░Ýæú¼╣╩ı{(di¿ño)©▀╚f┐ãAÁ─═Â┘YÈu(p¿¬ng)╝ë(j¿¬)ú¼Å─í░ÍððÈí▒ı{(di¿ño)×Úí░Íö(j¿½n)╔¸═ã╦]í▒íú ííííÁ½╩Ãú¼▒ÏÝÜÎóÊÔÁ─╩Ãú¼╣½╦¥¢³ã┌╣╔âr(ji¿ñ)ÊÐËð╦¨╗Ïı{(di¿ño)ú╗┴Ý═Ôú¼▒M╣▄╣½╦¥ÿI(y¿¿)┐â?n¿¿i)È─▄▒ú│ÍÀÇ(w¿ºn)¿È÷ÚLú¼Á½ððÿI(y¿¿)┤µÈ┌╩▄Á¢ç°╝Ê║ÛË^ı{(di¿ño)┐ÏË░ÝæÁ─´L(f¿Ñng)ÙU(xi¿ún)íú íííí(θı▀å╬╬╗ú║Ïö(c¿ói)©╗ÎC╚») íííí╗¨▒¥├µÈu(p¿¬ng)ÀÍú║99ÀÍ ííííõN╩█╩ı╚ÙÈ÷ÚL┬╩ íííí╚f┐ãA ððÿI(y¿¿) ííííË»└¹¯A(y¿┤)£y(c¿¿) íííí╝╝ðg(sh¿┤)├µÈu(p¿¬ng)ÀÍú║96ÀÍ ð┬└╦┬ò├¸ú║▒¥░µ╬─ı┬â╚(n¿¿i)╚¦╝âî┘θı▀éÇ(g¿¿)╚╦Ë^³c(di¿ún)ú¼âH╣®═Â┘Yı▀àó┐╝ú¼▓ó▓╗ÿï(g¿░u)│╔═Â┘Y¢¿Îhíú═Â┘Yı▀ô■(j¿┤)┤╦▓┘θú¼´L(f¿Ñng)ÙU(xi¿ún)ÎÈô·(d¿ín)íú |

| ð┬└╦╩ÎÝô > Ïö(c¿ói)¢ø(j¿®ng)┐vÖM > ╣½╦¥Ðð¥┐ > ı²╬─ |

|

| ||

|

| ã¾ ÿI(y¿¿) À■ äı(w¿┤) |

| ╣╔ã▒ú║¢±╚ı║┌±R |

| ═Â┘Y3╚fȬ─Û└¹100╚fúí |

| Ë═âr(ji¿ñ)┐±ØqúíÕX┐±┘ìúí |

| │¼ÍÁ├¹┼ãòr(sh¿¬)Ðbı█┐█ÁÛ |

| ¤x¤xð┬┼«Ðbã»┴┴▓┼▒╗ôî |

| ╩└¢þ├¹ãÀÀ■´ùÊ╗ı█╣®Ïø |

| ¡h(hu¿ón)¥│├└╗»í░ÕXí▒¥░Ê╗ã¼ |

| ú─Ûé¸│ðÍ«Í┬©╗├ÏÀ¢ |

| ├└ç°ð¦ÚeЧ░╔ú¼┐±┘ìÕX |

| ┐┤╩ó╠ã▓ÞÃf╚þ║╬┘ìÕXú┐ |

| Íðç°╠Ï╔½Í╬»ƒ¥½╔±▓íúí |

| ╚fȬÌkÅSú¼─Û└¹░┘╚fúí |

| Þñþý├└╚¦¥ÒÿÀ▓┐╠½┘ìÕX |

| ¢±─ÛȧÿË═Â┘Y┘ì┤¾ÕX |

| ð┬Ýnç°┐ý▓═Ê╗È┬┘ì░╦╚f |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

íí

íí

|

ð┬└╦¥W(w¿úng)Ïö(c¿ói)¢ø(j¿®ng)┐vÖM¥W(w¿úng)ËÐÊÔÊè┴¶ÐÈ░Õ ÙèÈÆú║010-82628888-5174ííííííÜgË¡┼·Èu(p¿¬ng)Í©ı² ð┬└╦║å¢Ú | About Sina | ÅV©µÀ■äı(w¿┤) | ┬ô(li¿ón)¤Á╬Êéâ | ıðã©ð┼¤ó | ¥W(w¿úng)ı¥┬╔ă | SINA English | ò■(hu¿¼)åTÎóâÈ(c¿¿) | «a(ch¿ún)ãÀ┤Ê╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|