42家公司復(fù)牌:帶動整體估值漲1.56% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年07月01日 13:08 證券導(dǎo)刊 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

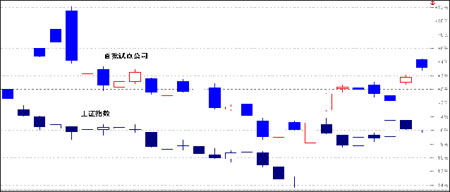

新疆證券研究所 李先明 提要: 如果第二批試點公司能夠取得和首批試點公司相一致的表現(xiàn),那么其對市場短期的刺激作用,將顯而易見。簡單測算,在假定其他因素不變的情況下,這42家公司復(fù)牌后的活躍,將可能帶動市場整體估值上漲1.56%、中小企業(yè)板整體估值上漲5.52%,并帶動上證指數(shù)上漲2.16%。 6月19日,證監(jiān)會公布了包括長江電力、寶鋼股份等大盤藍籌股在內(nèi)的第二批42家股權(quán)分置改革試點公司名單。顯示出管理層基本認可首批試點公司的表現(xiàn),意味著股權(quán)分置改革工作由此可能全面展開。對于第二批股權(quán)分置試點公司以及其可能給市場帶來的活躍機會,也成為近期市場關(guān)注的焦點。 一、首批試點公司整體表現(xiàn)不俗 作為評價第二批試點公司表現(xiàn)的參照,我們不妨先來看一下首批試點公司自宣布進行試點以來在二級市場上的表現(xiàn)。 圖1:首批試點啟動后相關(guān)公司的表現(xiàn)與上證指數(shù)比較

(數(shù)據(jù)來源:新疆證券研究所整理) 從圖1 可以看到,首批4家公司啟動試點后,表現(xiàn)明顯強于同期大盤,公布試點方案后短短4個交易日,其平均漲幅最高就達到了13.69%,而同期上證指數(shù)則下跌了5.49%。由此可見,在試點方案公布初期,首批試點公司整體上取得了高達19.18%的超額收益。隨著市場對相關(guān)試點公司試點方案的逐步認知,市場的炒作也逐步趨于理性,首批試點公司的股價也跟隨市場逐步回落。但整體上,首批試點公司的表現(xiàn)仍然領(lǐng)先市場。 另外,在首批試點公司的方案表決結(jié)果公布后,除了繼續(xù)停牌的紫江企業(yè),其他3家公司不管方案是否獲得通過,復(fù)牌后均有不錯的表現(xiàn)。也就是說,從首批試點公司的表現(xiàn)來看,進行股權(quán)分置改革試點的公司往往會獲得2次的炒作機會——方案公布初期和方案表決結(jié)果明朗初期。 由于第二批試點公司中含有長江電力、寶鋼股份等大盤藍籌類個股,而且試點公司的數(shù)量高達42家,因此,如果第二批試點公司能夠取得和首批試點公司相一致的表現(xiàn),那么其對市場短期的刺激作用,將顯而易見。簡單測算,在假定其他因素不變的情況下,這42家公司復(fù)牌后的活躍,將可能帶動市場整體估值上漲1.56%、中小企業(yè)板整體估值上漲5.52%,并帶動上證指數(shù)上漲2.16%。 表1:試點帶來市場的市值變化測算

(數(shù)據(jù)來源:新疆證券研究所整理) 二、市場條件不同,試點帶來的刺激作用也不同 歷史不會簡單重復(fù)!目前A股市場的市場環(huán)境、政策環(huán)境、投資者心態(tài)以及資金面等方面相對首批試點時已經(jīng)發(fā)生了很大的變化,在考慮第二批試點公司的表現(xiàn)及其對市場的影響時,還需要綜合考慮到以下因素: 1、市場基礎(chǔ)不同 首批試點推出時,上證指數(shù)在1160點附近,市場整體估值相對偏高,隨后股指持續(xù)下跌至998.23點。市場的持續(xù)弱勢對試點公司的表現(xiàn)也構(gòu)成負面影響。 目前上證指數(shù)在1100點附近,市場整體估值相對首批試點時已下降了6%,風險相對得到釋放。這為第二批試點的表現(xiàn),提供了更理想的市場基礎(chǔ)。 2、政策環(huán)境不同 首批試點啟動時,相關(guān)的配套政策不多。在投資者對股權(quán)分置改革試點感到憂慮的情況下,缺乏其他的利好政策來維護投資者的信心和市場的穩(wěn)定。 第二批試點啟動前,相關(guān)利好政策密集出臺,從6月5日證監(jiān)會主席尚福林要求基金業(yè)統(tǒng)一思想,辯證地看待近期市場情況,到允許上市公司回購流通股、同意基金公司用固有資金購買基金、擬對券商提供再貸款支持、允許試點公司控股股東增持流通股,到對個人投資者的紅利所得減半征收紅利稅、匯金公司擬出資對銀河證券重組,再到國資委要求上市公司在股權(quán)分置改革方案中明確國有控股股東的最低持股比例等等,均顯示管理層積極維護短期市場活躍的意圖。由此可見,第二批市場啟動時的政策環(huán)境,要比首批試點推出時要更加理想。 3、資金面不同 影響短期市場表現(xiàn)的一個關(guān)鍵因素,是資金面的松緊程度。首批試點推出時,市場正處于下行趨勢中,市場盈利效應(yīng)不明顯,影響了場外資金參與的熱情。試點啟動還造成市場估值體系的暫時混亂,降低了主流機構(gòu)對市場的預(yù)期。尤其贖回壓力的持續(xù)增大,使得基金紛紛降低持倉比例,進一步加重了市場的資金壓力,并引起基金重倉股的大幅下挫。 目前市場整體估值已下一個臺階,場外資金的參與熱情有所提高。同時政策面持續(xù)偏暖,也增加了場外資金的進場意愿。另一方面,基金經(jīng)歷了前期的倉位調(diào)整后,進一步減倉的意愿有所降低,同時,管理層計劃對券商提供再貸款支持,對于解決券商的流動性問題,間接提升市場的資金供給,也起到積極作用。所有這些,都使得第二批試點啟動時的資金面要較首批試點時寬松許多。 4、投資者心態(tài)不同 首批試點啟動造成市場估值的短暫混亂,使得市場陷入了短期的矛盾當中。 由于有首批試點作為參考,投資者對試點方案的認知和預(yù)期逐步趨于理性。尤其國資委發(fā)文要求國企類上市公司在股權(quán)分置改革方案中同時披露國有控股股東的最低持股比例,對于明確市場未來可能面臨的擴容壓力,消除市場的不必要擔憂,也起到積極作用。同時,首批試點公司復(fù)牌后的良好表現(xiàn),也在一定程度上提升投資者對股權(quán)分置改革試點的積極預(yù)期。 5、炒作的難易程度 首批試點的公司只有4家,并且流通盤普遍不大,市場對于首批試點概念的炒作相對容易。并且相關(guān)公司對市場資金的分流也不明顯。 第二批試點的公司多達42家,市場難以形成整體性的炒作機會,這反而影響了投資者的參與熱情。另外,這42家公司的總流通市值高達779.27億元,占全部A股流通市值的8%左右。如果沒有足夠的資金參與,這42家公司的整體性表現(xiàn),將可能要大打折扣。并且這42家公司對市場資金的分流壓力,也值得重視。不排除部分機構(gòu)為了參與試點公司的炒作,而選擇減持其他非試點類公司,反而給其他非試點公司帶來調(diào)整壓力,間接影響到試點對市場的短期刺激效應(yīng)。 表2、各差異因素對試點表現(xiàn)的影響

(數(shù)據(jù)來源:新疆證券研究所整理) 整體來看,第二批試點啟動的市場條件要好于首批試點時的市場條件。并且針對市場的實際表現(xiàn)以及市場的擔憂,管理層在推出第二批試點時,發(fā)布了一系列的利好政策,有效維護了短期市場的穩(wěn)定和活躍。同時,基于首批試點公司的理想表現(xiàn),管理層增加了第二批試點公司的數(shù)量,寄希望于試點所帶來的短期刺激效應(yīng),能夠?qū)κ袌龅淖邉莓a(chǎn)生推動作用。并在第二批試點中引入了長江電力(資訊 行情 論壇)、寶鋼股份(資訊 行情 論壇)等大盤藍籌股,也顯示出管理層希望通過刺激這些權(quán)重個股的活躍,來積極維護市場的穩(wěn)定。管理層積極“護盤”的決心和意圖非常明顯。 三、大盤藍籌股的補償幅度,成為影響市場表現(xiàn)的關(guān)鍵 補償幅度的高低,將很大程度上影響到投資者的對試點公司以及市場整體表現(xiàn)的信心,從而成為影響短期市場表現(xiàn)的關(guān)鍵。 第二批試點公司從首批的4家,大幅度增加到42家,表明管理層推進股權(quán)分置改革的決心沒有絲毫動搖。也顯示出管理層對首批試點工作基本認可。首批試點公司的補償幅度,很大程度上也將成為后續(xù)試點公司的主要參考。因此,我們預(yù)期第二批試點公司的整體補償幅度,和首批試點公司的平均補償標準基本相近。在目前市場條件明顯要好于首批試點時的市場條件的情況下,短期股指具備繼續(xù)反彈的市場基礎(chǔ),尤其是第二批試點公司復(fù)牌后的表現(xiàn),仍然值得投資者關(guān)注。 但是,由于第二批試點中含有長江電力、寶鋼股份等大盤藍籌類個股,第二批試點公司對市場的刺激作用,將很大程度上決定于這些大盤藍籌類公司的補償幅度,而不是全體試點公司。大盤藍籌股補償幅度高低,將成為影響近期市場表現(xiàn)的關(guān)鍵。 通過對比首批試點的三一重工(資訊 行情 論壇)和金牛能源(資訊 行情 論壇)的方案,我們可以看到,國有企業(yè)的補償意愿往往會低于民營企業(yè)。同時,從長江電力、寶鋼股份的基本面和股價水平來看,其要推出幅度太高的補償方案,除非有來自管理層方面的壓力,否則將較為困難。并且目前市場所流傳的寶鋼股份、長江電力等公司試點方案討論稿所確定的補償幅度也普遍要低于市場的預(yù)期,有可能會造成市場的希望落空,從而有可能造成市場短期的激烈波動。因此,在第二批試點公司的方案,尤其是這些大盤藍籌類公司的方案沒有明確以前,市場短期的表現(xiàn)難免會受到一定的壓制。 四、操作策略:整體謹慎,局部關(guān)注中小企業(yè)板和私營企業(yè)類試點公司 在第二批試點公司的方案,尤其是長江電力、寶鋼股份等大盤藍籌類公司的方案還沒有明朗以前,建議投資者不妨采取適度謹慎的操作策略,積極防御未達預(yù)期方案可能給市場帶來的波動風險。同時密切關(guān)注相關(guān)公司試點方案的進一步變化。 如果大盤藍籌類公司最終確定的補償幅度達不到市場預(yù)期,甚至僅僅是推出純粹的權(quán)證補償方案從而造成市場希望的落空,那么投資者對于短期市場的表現(xiàn),就有必要保持謹慎。尤其在股指反彈到1160點上方,并且市場量能持續(xù)跟不上時,對風險的控制和預(yù)防,就值得投資者重視。 具體公司而言,我們認為,中小企業(yè)板公司以及其他一些私營企業(yè)控股的公司,其補償幅度可能會較首批試點的公司有較大幅度提升。因此,不管未來市場的走勢如何,這些補償幅度可能達到甚至超過市場預(yù)期的公司,仍然有望取得領(lǐng)先于市場的表現(xiàn)機會。 同時,通過上面的測算,我們可以看到,如果10家中小企業(yè)板試點公司的表現(xiàn)和首批試點公司的表現(xiàn)相若,將有望使得中小企業(yè)板整體的估值水平提升5.52%,從而有望提升投資者對于中小企業(yè)板公司的預(yù)期,帶動其他中小企業(yè)板個股的活躍。因此,作為傾向于題材性炒作的投資者,建議不妨將關(guān)注的重點放在可能作出較大幅度補償?shù)闹行∑髽I(yè)板公司以及那些私營企業(yè)控股的試點公司上。同時,對于中小企業(yè)板試點公司短期活躍可能給其他中小企業(yè)板公司帶來的示范效應(yīng)和機會,也值得投資者關(guān)注。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。 |

| 新浪首頁 > 財經(jīng)縱橫 > 市場研究 > 正文 |

|

| ||||

|

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 韓國時尚品牌女裝招商 |

| 海順咨詢 安全獲利 |

| 風情小布藝店生意火爆 |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 日本服飾時尚沖擊波 |

| 投資3萬元年利100萬! |

| 美味--抵擋不住的誘惑 |

| 新行業(yè) 新技術(shù) 狂賺! |

| 05年開什么店好賺錢? |

| 防治皮膚白斑外陰白斑 |

| 男人,你想更幸福嗎? |

| 中國特色治療精神病! |

| 3個月,重振男性雄風 |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|