五糧液(000858)品牌優(yōu)勢(shì) 瓶頸突破 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年06月16日 13:22 證券導(dǎo)刊 | ||||||||

|

國(guó)內(nèi)最大的濃香型白酒生產(chǎn)商,年銷售量14萬噸左右,主要產(chǎn)品有五糧液(資訊 行情 論壇)、五糧春、金六福、瀏陽(yáng)河等系列白酒。 市場(chǎng)對(duì)公司高檔酒的增長(zhǎng)較為悲觀。但我們認(rèn)為,制約公司短期業(yè)績(jī)?cè)鲩L(zhǎng)的主要瓶頸來自于年輕窖池優(yōu)質(zhì)酒出酒率低和中低檔酒銷量增長(zhǎng)較慢,而公司目前的生產(chǎn)激勵(lì)措施、品牌策略和經(jīng)銷商政策針對(duì)如何提高中低檔酒的銷售,從而突破高檔酒產(chǎn)銷瓶頸。由于公司品

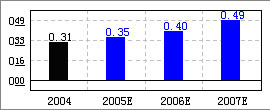

股價(jià)表現(xiàn)的催化劑 公司品牌結(jié)構(gòu)優(yōu)化提升主體品牌(五糧液、五糧春、五糧醇等)的價(jià)值,將有望帶動(dòng)中檔及中檔以上酒的市場(chǎng)銷售;公司06年仍存在提價(jià)的可能性;05年進(jìn)入餐飲終端改變?cè)撉朗袌?chǎng)競(jìng)爭(zhēng)格局,五糧液作為強(qiáng)勢(shì)品牌有可能獲得較大份額。 生產(chǎn)瓶頸:“五糧液”酒產(chǎn)能飽和。公司主品牌高價(jià)位酒“五糧液”酒產(chǎn)量從95年的4237噸到2004年的7800噸,占據(jù)了國(guó)內(nèi)高檔白酒市場(chǎng)三分之一強(qiáng)的份額。但是02年以來,公司“五糧液”產(chǎn)量連續(xù)第三年保持在7800噸左右的水準(zhǔn)。從歷年產(chǎn)量的增長(zhǎng)率看,也由96年的19.86%逐年遞減到02年的2.63%,再到04年的零增長(zhǎng)。 公司目前有五糧液系列酒基礎(chǔ)酒生產(chǎn)能力22萬噸左右,主要來源于10個(gè)基礎(chǔ)酒生產(chǎn)車間,其中521、523車間的設(shè)計(jì)基礎(chǔ)酒產(chǎn)能為10萬噸,但是目前僅利用了1/3,即約3.5萬噸的產(chǎn)能。五糧液現(xiàn)有窖池優(yōu)質(zhì)酒的平均出酒率在5%-7%,我們估計(jì)04年高檔酒五糧液的產(chǎn)量(商品量)約8000噸左右。 工藝瓶頸下的銷售對(duì)策:拖帶酒銷售 公司的銷售主要采取自銷和經(jīng)銷商買斷經(jīng)營(yíng)兩種模式。自銷模式中既包括五糧液酒和尖莊酒所采取的各地分銷商分銷為主的銷售方式,也包括五糧春、五糧醇等五糧系列酒以總經(jīng)銷商代理銷售為主的方式。金六福、瀏陽(yáng)河等則采取經(jīng)銷商買斷經(jīng)營(yíng)的模式。五糧液獨(dú)特的工藝決定了低檔品種的產(chǎn)量很難壓縮,由于品質(zhì)差異,這部分產(chǎn)品定價(jià)通常在中低價(jià)位,并多采取經(jīng)銷商買斷經(jīng)營(yíng)的模式。 事實(shí)上,低價(jià)位酒的盈利能力很弱,公司價(jià)位最低的酒——尖莊、火爆等出廠價(jià)格每噸6-7萬元,20%多的毛利扣除25%的從價(jià)消費(fèi)稅和每噸1000元的從量消費(fèi)稅,以及運(yùn)輸和渠道費(fèi)用,根本無法給經(jīng)銷商帶來利潤(rùn)空間。如尖莊、火爆04年產(chǎn)銷量合計(jì)近10萬噸,而歷史最高時(shí)期曾經(jīng)達(dá)到過12萬噸,對(duì)于公司而言,這些低價(jià)酒生產(chǎn)出來就必須銷售,而對(duì)于經(jīng)銷商而言,若無利可圖,必將影響其積極性,因此,公司采取了“拖帶”銷售的策略: 即對(duì)PET尖莊、火爆等中低價(jià)酒配銷“五糧液”酒,年終給予“返利”,以保證經(jīng)銷商獲利。公司“拖帶酒”的銷售策略幾經(jīng)變化:最初的“拖帶”銷售政策門檻較低,銷售額滿100萬元的經(jīng)銷商可以獲得1噸低價(jià)“五糧液”酒的配額,但卻在流通環(huán)節(jié)對(duì)五糧液的價(jià)格卻產(chǎn)生一定的負(fù)面影響,尤其是03年底提價(jià)后,部分地區(qū)出現(xiàn)出廠價(jià)和銷售價(jià)倒掛的現(xiàn)象。04年底公司一度取消對(duì)低價(jià)位酒配銷“五糧液”酒的政策,05年重新恢復(fù)“拖帶”銷售,規(guī)定經(jīng)銷商的銷售額需要滿400萬元才可以獲得1噸“五糧液”酒的配額,但在價(jià)格上給予更大的優(yōu)惠,500ML/瓶不足100元。 品牌結(jié)構(gòu)優(yōu)化帶來整體毛利率提升 02年以前,五糧液集團(tuán)和股份公司旗下的子品牌(包括買斷品牌)多達(dá)100多個(gè),其中集團(tuán)服務(wù)公司的買斷品牌主要通過外購(gòu)基酒勾兌生產(chǎn)。01年消費(fèi)稅調(diào)整后,原本子品牌外購(gòu)基酒25%的消費(fèi)稅抵扣被取消,低檔買斷品牌的利潤(rùn)空間大大下降,而且過度繁殖的子品牌也造成五糧液在中高端消費(fèi)者中的品牌定位變得模糊,影響主品牌的排他性訴求,從而降低主品牌的內(nèi)涵價(jià)值。 03年底,五糧液服務(wù)公司停止各買斷品牌的經(jīng)營(yíng)和開發(fā),這些品牌主要是情酒、歲歲樂等38個(gè)區(qū)域性白酒品牌。在股份公司層面上,公司同樣收縮品牌線,著重發(fā)展“1+9+8”品牌:即1個(gè)世界性品牌——五糧液;9個(gè)全國(guó)性名牌——五糧春、五糧醇、金六福、瀏陽(yáng)河、尖莊等;8個(gè)區(qū)域性名牌——包括8大片區(qū)品牌,如華南、華北地區(qū)的“現(xiàn)代人”、江浙滬地區(qū)“長(zhǎng)三角”、湖南湖北地區(qū)“兩湖春”等等。 但從整體上看,五糧液的品牌收縮以集團(tuán)層面為主,對(duì)股份公司下屬品牌的影響相對(duì)較小,金六福、瀏陽(yáng)河、京酒等股份公司的買斷經(jīng)銷商更能從五糧液主品牌價(jià)值的提升中受益。 品牌結(jié)構(gòu)調(diào)整,產(chǎn)品線向五糧系列為主的中檔酒集中,將使公司噸酒價(jià)格以及整體毛利率有所提高,預(yù)計(jì)05年、06年毛利率逐年提高0.5-1個(gè)百分點(diǎn)。 優(yōu)質(zhì)酒產(chǎn)量穩(wěn)中略升 盡管優(yōu)質(zhì)酒出酒率很大程度上取決于窖齡,但生產(chǎn)管理的改進(jìn)仍能使優(yōu)質(zhì)酒產(chǎn)量有所提高。據(jù)我們調(diào)研了解,公司生產(chǎn)管理一度較為粗放,而目前所有副總級(jí)以上領(lǐng)導(dǎo)下車間強(qiáng)化優(yōu)質(zhì)酒生產(chǎn)管理,并對(duì)生產(chǎn)先進(jìn)人員加強(qiáng)激勵(lì),05年公司對(duì)每生產(chǎn)1噸“五糧液”基礎(chǔ)酒的獎(jiǎng)勵(lì)較04年增加了1倍,而對(duì)最高品質(zhì)調(diào)味酒的獎(jiǎng)勵(lì)更高達(dá)每噸14萬元。公司高層的重視,以及對(duì)生產(chǎn)人員的激勵(lì)是短期內(nèi)提高優(yōu)質(zhì)酒產(chǎn)量的最主要驅(qū)動(dòng)力。 我們認(rèn)為,由于工藝管理的強(qiáng)化,并且伴隨窖齡的增長(zhǎng),優(yōu)質(zhì)酒——“五糧液”酒的產(chǎn)量近幾年徘徊在7800-8000噸水平的局面將會(huì)突破,預(yù)計(jì)“五糧液”酒05、06年產(chǎn)量有望達(dá)到8400噸、9070噸,同比增長(zhǎng)分別為5%和8%。 2.3中低價(jià)酒:結(jié)構(gòu)調(diào)整,銷量上升將拉動(dòng)主品牌放量 由于品牌結(jié)構(gòu)的調(diào)整,04 年尖莊、火爆等低價(jià)酒的產(chǎn)量下降了近一半。04年底經(jīng)銷商會(huì)議后,五糧液旗下的白酒品牌開始由五糧液品牌事業(yè)部、開發(fā)品牌事業(yè)部和自銷系列品牌事業(yè)部進(jìn)行運(yùn)作,三個(gè)事業(yè)部的機(jī)構(gòu)設(shè)置集生產(chǎn)組織、銷售規(guī)劃、售后服務(wù)等功能于一身,具有很強(qiáng)的獨(dú)立性。 品牌的事業(yè)部運(yùn)作將直接導(dǎo)致虧損品牌產(chǎn)品產(chǎn)量的下降,可以預(yù)見,05、06年包括五糧系列、尖莊、火爆等低價(jià)酒在內(nèi)的所有中低價(jià)位酒的內(nèi)部結(jié)構(gòu)還將出現(xiàn)較大幅度的調(diào)整,在品牌策略和經(jīng)銷商政策改革推動(dòng)下,中檔酒的銷售會(huì)得到進(jìn)一步提升,進(jìn)而帶動(dòng)高檔酒的生產(chǎn)和銷售。 我們預(yù)計(jì),新窖池的老熟和中高檔酒銷量的提高將帶動(dòng)主品牌“五糧液”酒放量,從而帶動(dòng)公司整體業(yè)績(jī)的增長(zhǎng)。 終端市場(chǎng)帶動(dòng)中高檔酒銷售增長(zhǎng) 公司的營(yíng)業(yè)費(fèi)用率在白酒類企業(yè)中一直較低,而在餐飲終端市場(chǎng)的投入則更少。但是從水井坊、國(guó)窖1573等品牌較為成功的終端運(yùn)作看,終端對(duì)于高檔名酒而言仍有很大潛力。公司05年擬投入4.5-6.5億元用于終端建設(shè),占04年未分配利潤(rùn)的30%,搭建起由流通渠道、專賣店以及餐飲終端構(gòu)成的較為完備的銷售網(wǎng)絡(luò),同時(shí)進(jìn)一步提升市場(chǎng)競(jìng)爭(zhēng)力與品牌地位。 我們認(rèn)為,一旦五糧液(包括茅臺(tái))加大終端投入力度,必將打破終端市場(chǎng)的現(xiàn)有格局,水井坊、國(guó)窖1573等依靠終端取勝的高檔白酒的市場(chǎng)份額會(huì)受到較大的沖擊。我們認(rèn)為,公司很有可能在近期推出專門針對(duì)餐飲終端的中檔以上產(chǎn)品,通過高價(jià)策略,強(qiáng)化其強(qiáng)勢(shì)品牌和奢侈品牌的定位,從而迅速擴(kuò)大在餐飲終端的影響和回報(bào)。 預(yù)期的終端市場(chǎng)份額的提升將成為公司“五糧液”酒、五糧系列酒的新的增長(zhǎng)點(diǎn)。我們預(yù)計(jì)從06年開始對(duì)中高檔酒銷售起到較大的推動(dòng)作用。目前國(guó)內(nèi)高檔酒市場(chǎng)容量約為3萬噸,其中約50%集中在餐飲消費(fèi)終端,若公司在餐飲終端的銷量逐年提高該市場(chǎng)容量的1%-2%,則未來2-3年每年提升的五糧液高檔酒銷量為150-300噸。 但終端建設(shè)需要一定的投入期,且運(yùn)作費(fèi)用十分高昂,短期內(nèi)會(huì)造成公司銷售費(fèi)用率大幅度上升,將成為公司發(fā)展的潛在風(fēng)險(xiǎn)之一。 投資建議 公司05、06年預(yù)測(cè)每股收益分別為0.3390元、0.398,根據(jù)6月2日6.75元的股價(jià)測(cè)算, 05年、06年動(dòng)態(tài)市盈率分別為19.6倍、16.3倍,而目前食品飲料行業(yè)龍頭企業(yè)平均估值在20倍左右,公司估值尚在合理區(qū)間,短期建議“觀望”。但公司是白酒行業(yè)內(nèi)的龍頭企業(yè)之一和濃香型白酒的代表,品牌、網(wǎng)絡(luò)、產(chǎn)能、技術(shù)等優(yōu)勢(shì)非常明顯,具有較強(qiáng)的定價(jià)能力和渠道掌控能力,在品牌結(jié)構(gòu)優(yōu)化和營(yíng)銷體系調(diào)整之后,公司出現(xiàn)新的一輪穩(wěn)定的較高速度的增長(zhǎng)應(yīng)在期待之中。基于公司存在長(zhǎng)期穩(wěn)定增長(zhǎng)預(yù)期,長(zhǎng)期投資者可以“增持”,作為中長(zhǎng)期資產(chǎn)配置。 基本面評(píng)分 55分 銷售收入增長(zhǎng)率 五 糧 液 行業(yè) 盈利預(yù)測(cè) |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 公司研究 > 正文 |

|

| ||||

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|