|

渤海證券 黃鋒

公司為國內最大的滴丸劑型生產商。主要生產以預防、治療心腦血管疾病為主的系列藥品,2004年底總資產22.01億元,銷售收入13.02億元,利潤額2.15億元,對應在全國的占比分別為1.78%、1.84%、2.89%,從利潤額占比情況可以看出公司的經營效率明顯高于行業平均水平。目前公司在中國的中藥現代化進程中,己經成為中國中醫藥行業內具有較強影響力

的新型數字化中藥制造基地。統計顯示,公司的控股股東在2004年全國醫藥工業銷售收入前100名企業中位居第9,具有明顯的競爭優勢。

行業背景:永遠成長的朝陽行業

醫藥行業不僅包括通常意義上的醫療保健,更涵蓋無止境地對人類生命科學的探索,所以醫藥行業可以說是一個永遠成長、永遠發展的朝陽行業。醫藥行業的發展與人口增長、衛生支出、保健意識提高、醫療水平上升等因素有關,而與宏觀經濟發展的相關度較小,呈現出明顯的防御性行業特點。從近8年來的相關統計數據可以看出,醫藥工業總產值(現價)在我國GDP中的比重不斷提高,說明醫藥工業在國民經濟中的地位持續上升,而且醫藥工業總產值的增速明顯快于GDP增速。

近4年來醫藥工業各子行業產品類型銷售利潤率(利潤總額/銷售收入)和利潤增長率(利潤同比增長率)的統計數據比較中,中成藥銷售利潤率和利潤增長率都高于醫藥工業平均

水平,而且至2004年底中成藥兩項指標都己成為各子行業產品類型中的最高。

經過GMP、GSP強制認證之后,不僅中藥產品的產能和質量有較大提高,而且行業中資源更加向優勢企業集中。目前國內有50多種銷售額超億元的中藥準“重磅炸彈”,這些產品大多集中在行業內的優勢企業中,這些己經形成良好品牌效應的“大品種”將能很好地帶動優勢企業后續新產品的上市銷售。2004年《國家醫保和工傷保險藥品目錄》調整中,中成藥品種增加了98%。在2002年底出臺的《中藥現代化發展綱要》指引下,國家將加大對中藥發展的支持,爭取到2010年有2-3個中藥品種能夠進入國際醫藥主流市場。

“大病種、大品種、系列化”的發展思路

“大病種、大品種、系列化”是公司的產品發展思路,目前心腦血管系列產品為公司的主要利潤來源。2004年復方丹參滴丸、養血清腦顆粒兩個主要產品合計在公司銷售收入總額與凈利潤總額中的占比分別為77.18%和91.76%。IMS統計,2003年全球心腦血管藥物銷售額排名第一,市場份額為16.09%,市場規模高達750億美元,年增速為7%;在中國心腦血管藥物屬第二大類藥物,2003年銷售總額為246億元,市場份額為14.36%,同比增長10.33%。中國心腦血管藥物銷售增速高于世界增長水平,主要原因是由于中國開始進入老齡社會,生活節奏不斷加快,以及飲食結構的改變等。其中老年人口的增加是最主要因素,國家衛生部統計數據顯示2000-2020年中國65歲以上老年人口的比例將從7.09%上升到26.15%,以15億總人口計算的話就會超過3.9億,而老年人心腦血管發病率高達60%-70%。統計數據顯示,1999-2003年國內心腦血管中成藥市場平均增長速度為23.75%。2004年抗感染類藥物銷售收入以26.97%的市場份額繼續居第一位,第二大類藥物仍為心腦血管藥物,抗腫瘤和免疫調節劑、消化系統藥物、血液及造血系統藥物分別位居第三、四、五名。在國際市場上,心血管藥物、抗感染藥物和神經系統藥物為銷售額排名前三位的大類藥物。

復方丹參滴丸主治冠心病、心絞痛、降血脂等,是公司的支柱產品,同時也是國內所有藥品中市場規模最大的單個藥品。2004年銷售額高達8.69億元人民幣,蟬聯國內心腦血管中成藥銷售額第一,在心腦血管中成藥的市場份額為20%,超過第二位約7個百分點。復方丹參滴丸1994-2002年的復合增長率為157%,但近兩年增長率明顯減緩,但未來仍將保持繼續穩定增長。原因有幾個方面:

第一,原本材料高質。丹參是治療心腦血管疾病最好的中藥材,而公司作為原材料所培育的丹參中丹參素含量為1.7%,是普通丹參含量的2倍,丹參酮IIa達到0.42%,比國家藥典標準高一倍多。

第二,質量可控,穩定性高,速效、高效。

第三,國家二級中藥保護品種,產品核心專利保護期限到2021.11.9。

第四,國家《醫保及工傷藥品目錄》甲類藥品。

第五,藥品療效研究擴大適用癥范圍。

第六,國際市場的逐步開拓。

第七,心腦血管藥物市場的絕對增長。

競爭優勢異常突出

成本優勢:原材料:陜西丹參12000噸、云南田七800噸、柴胡200噸。生產設備:全套中藥提取設備,滴丸、顆粒、片劑、膠囊制造設備,以及包裝、運輸設備。形成種值、加工提取、制劑、包裝、銷售整套體系。

產品優勢:8個品種、5個劑型、四大產品系列。其中兩個銷售收入超億,一個全國市場規模最大。同時擁有七個粉針新藥、一個生物國家一類新藥,30個中藥在研品種(10個己進入臨床),6個生物藥在研品種(臨床)。

技術優勢:2004年底共申報專利202項(13項授權、PCT5項、美國專利1項),復方丹參滴丸核心產品專利2021.11.9日到期,(丹參三七配比專利和丹參藥材指紋圖譜方法專利己授權),復方丹參滴丸生產基本實現從化料、滴制、內包、外包全線電腦程控自動化生產。建立現代中藥研究所(4750萬元)、生物制品研究所(4850萬元)。

營銷優勢:公司全部員工3126人,專業營銷人員1213人,占比38.8%。國內市場“立

足城市、輻射鄉村、區域管理、重點突破”,募集資金2980萬元投入完畢(新增23個辦事處,城鄉和OTC板塊深度開發)。科研支持的學術營銷、服務營銷和文件營銷。

國際市場開拓優勢:復方丹參滴丸是中國第一例以藥品身份進行美國FDA Ⅱ、Ⅲ期

臨床試驗的中藥制劑, 2000年首次以處方藥進入俄羅斯市場,并先后進入韓國、越南、古巴和阿聯酋等16個國家和地區銷售,目前己在28個國家進行了商標注冊。2005年公司將依托“四區一點”來繼續推動復方丹參滴丸的國際銷售。

堅持兩條“戰線”作戰

公司在發展戰略上,堅持國內、國際市場同時開拓的戰略:

國內市場:堅持“大病種、大品種、系列化”的產品研發策略,采用“支柱產品帶動新產品銷售”營銷手段,實施“立足城市、輻射鄉村、區域管理、重點突破”營銷戰略。

推進中藥產品國際化。通過粉針產品快速提高公司競爭力,向國際標準靠擾,采用數字化生產加快中藥現代化進程,對于己經完成“指紋圖譜”生產的主打產品復方丹參滴丸,加大國際銷售(俄羅斯、韓國等),繼續向國際成熟市場滲透(申報FDA、在荷蘭成立公司),另外,公司力爭與國際大制藥企業保持同步。研發、生產具有自主知識產權、國際先進技術水平的生物藥品重組人尿激酶原。

風險因素:醫院目前是公司產品的主要銷售渠道,而且公司主要產品都己進入國家《醫保及工傷藥品目錄》,藥品價格受國家調節影響長期趨降。另外,2006年初公司將發行4-5億的可轉債,這將攤薄公司的每股收益。

鑒于公司未來幾年成長性非常突出,2005年合理價格應為16.51元,所以給予投資評級:增持。

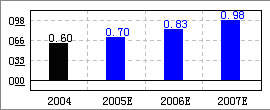

基本面評分 70分

銷售收入增長率

天士力 行業

盈利預測

|