港股還值不值得投資?出現了什么問題?未來出路在哪里?新浪港股發起“港股還有沒有吸引力”大討論,以理性、建設性的態度,歡迎關注港股、關注資本市場的人士,一起為港股建言獻策,共謀港股市場的明天。來稿請至hkstock_biz@sina.cn 。

市場期待已久的“深港通”終于提上了議程。李克強總理在8月16日的國務院常務會議上明確表示,“深港通相關準備工作已基本就緒,國務院已批準《深港通實施方案》。”

早在2014年滬港通推出之前,市場預期強烈,但正式推出后的反響不溫不火,A/H股之間的溢價并未如期收窄。正因早前的經驗,部分人士認為深港通的象征意義大于實質。不過,第一財經采訪眾多中外機構策略師后發現,各界仍認為風物長宜放眼量,“深港通”的現時意義實則更超當年的“滬港通”。

招商證券(香港)首席策略師趙文利對第一財經記者表示,“相比滬港通,深港通是開放式、內容會不斷豐富和完善。比如ETF在2017年會納入開放范圍,A股還增加了中小板、創業板的部分標的(市值不少于60億人民幣的中小創新指數成分股)。按港交所的戰略,未來FICC(固定收益、外匯及貨幣、大宗商品)也會逐步納入,這標志著深港通是兩地資本市場互聯互通和人民幣國際化的重要里程碑,而不是終點。”

野村董事總經理、中國股票研究主管劉鳴鏑則對第一財經記者表示,深港通的意義可能更大。“盡管深港通正式開通還需近4個月,但是滬港通總額度取消于公告之日起即時生效,且深港通也不再設總額度限制。”她認為,可持續的資金流有助于進一步收窄A/H股間的價差。

(A/H股溢價指數變化。資料源自野村證券)

(A/H股溢價指數變化。資料源自野村證券)總額度限制取消是亮點

今年4月以來,港股通交易持續火熱,而北向交易略顯冷清。截至8月16日,原先滬港通安排下總額度僅剩18%,或452億元。

根據現行規定,深港通北向每日額度130億元人民幣,每日南向額度105億元人民幣,總額度限制取消;深港通的股票范圍是市值60億元人民幣及以上的深證成份指數和深證中小創新指數的成份股,以及深圳證券交易所上市的A+H股公司股票;深港通正式實施需要4個月左右準備時間,正式實施時間將另行公告;滬港通總額度取消于此公告之日起即時生效。

“取消總額度限制令滬港通和深港通框架更具透明度和靈活性,有利于滬港通、深港通平穩運行,避免市場受總額度耗盡預期影響,出現集中買入、爭搶額度的現象,也避免對未來政策不確定性的無謂猜測。”招商證券(香港)首席策略師趙文利對第一財經記者表示。

值得注意的是,總額度限制取消后,更為充足的南向資金將有助填補A/H股溢價。“盡管每日額度仍存,我們預計南向資金將更穩定、可持續。當前,約84只H股對其A股存在較大溢價,其之后有望收窄,這也是潛在的投資機遇。”法國外貿銀行(Natixis)分析師Trinh Nguyen對記者表示。

趙文利認為,深港通下的港股通南向單日額度105 億人民幣,并與滬港通下的港股通額度并行,令實際單日總額度增加至210億人民幣,兩個港股通重疊的恒生大中型成分股繼續成為市場交易的重點。

他表示,深港通下的港股通新增開放范圍比預期的收窄至市值50億元港幣及以上的恒生綜合小型股指數的成份股,體現審慎原則,令小盤股標的更加集中。恒生綜合小型股指數共有205只成分股,剔除14只滬港AH股,再除去82只過去12個月平均市值低于50億港元的個股,共有109只新增標的。再加上13只非小型股指數中的深港AH股(共17只深港AH股,其中4只已包含在恒生小型股指數中),本次深港通南下新增標的預計共122只。

中信證券則認為,受益板塊為:直接受益于深港通開通的券商和香港交易所;恒生小盤股指數成分中可能會被A股投資者喜歡、估值更有優勢、流動性不太差的部分個股,主要集中在消費、醫藥、TMT、環保等領域的個股;H股相比A股折價較多的兩地上市且基本面尚可的股票;深成指成分股中可能符合海外投資者選股標準的基本面穩健、估值不算高、有一定增長的個股。

AH股溢價

AH股溢價監管層擺脫“開放恐懼”

盡管短期而言,深港通對于市場的作用可能有限,但各界仍然肯定其長期的開放價值。

九州證券首席經濟學家鄧海清評論稱,深港通在現在的時點推出,展現了監管層對于股市的信心以及開放的愿望。“如果政策層認為股市還可能有新一輪暴跌,那么對于股市改革會非常謹慎,特別是經歷熔斷機制的教訓之后。”

他表示,深港通的最大意義是推進人民幣國際化和資本賬戶開放。“資本賬戶開放在股市層面的體現是,未來國內投資者可以通過合法渠道投資香港乃至美國市場,同時國際資本可以通過合法渠道投資中國股市。” 他表示,國內投資者投資海外市場的需求目前遠未得到滿足,前期證監會點名三家“互聯網券商”非法,投資海外的合法渠道亟待建立。

深港通與滬港通相比,最大的區別在于深市有由科技股主導的中小板和創業板,深市的成長股是滬港通和港股市場的補充。然而,是否能夠吸引更多外資流入內地市場仍取決兩點——“海外投資者希望擁有內地科技股敞口的急迫性,以及中國監管層如何通過其市場管理為投資者注入信心。” Trinh Nguyen告訴第一財經記者。

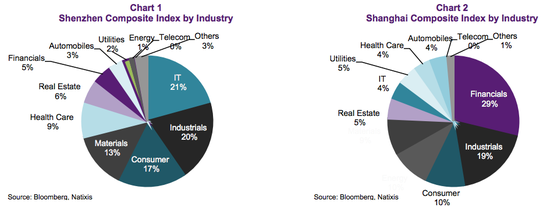

(左圖為深市板塊構成,右圖為上證綜指板塊構成。資料源自Natixis)

(左圖為深市板塊構成,右圖為上證綜指板塊構成。資料源自Natixis)就市盈率(P/E)而言,深市在亞太市場中遙遙領先。Trinh Nguyen 稱:“標普500信息科技指數的P/E為21倍,只有深市的一半。換句話說,高企的估值水平意味著北向資金流需要更具有動力的買家。”

(深市(SZ)P/E位居亞太地區之首。資料源自Natixis)

盡管如此,中航信托首席宏觀策略師吳照銀對記者表示,目前新興市場股市處于增配期,海外投資者對深市的興趣仍在加大,看好消費、金融板塊。

就港股而言,趙文利稱,雖然證監會僅設定了 50 億港元的總市值門檻,但他們仍然認為小盤股流動性、基本面及公司治理風險相對較大。一定的流通市值,交易量及研究覆蓋是投資者降低風險的重要保證之一。基于以上考慮,其設定了更加嚴格的深港通標的選股規則:1)流通市值在50億港元以上;2)日均成交金融大于300萬港元;3)覆蓋研究員不少于5個;4)過去3個月有研究報告更新。

進入【新浪財經股吧】討論

責任編輯:1800139007 SF182