ÆÕČAÓĀĩĀ·QÖÐøŋķÂĘ77% ķØ°üĀĻÉįąĢđŦ·e―ð

http://www.sina.com.cn 2007Äę02ÔÂ01ČÕ 07:33

ąąūĐČÕó

ĄĄĄĄ

|

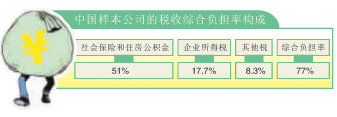

| ÖÐøÓąūđŦËūĩÄķĘÕūCšÏØúÂĘģÉ |

ĄĄĄĄĘĀ―įãyÐÐÅcÆÕČAÓĀĩĀÔÚČĨÄę11ÔšϰlēžĩÄ2007°æĄķ― IĄ·óļæÖзQĢŽÖÐøÔÚ175ĘÜÕ{ēéøžŌ(ĩØ

^)ÖÐĢŽÅÅÃûĩÚ168ÎŧĢŽž{ķģÉąūļßūÓĩÚ8ÎŧĢŽŋķÂĘļßß_77ĢĨĄĢÔÚķÕŋūÖĄĒØķĢžŌĩÄŌŧÆŽŲ|ŌÉÂÖÐĢŽÆÕČAÓĀĩĀÖÐøđŦËūŨōĖėĘŨīÎŨöģöøÃæŧØŠĢŽ―âáŋķÂĘ77ĢĨĩÄļųąūÔŌōĢŽĘĮóļæ°īĄ°øëHTĀýĄąĢŽĒÉįþąĢëUĄĒŨĄ·ŋđŦ·e―ðĩČķžËãŨũĄ°TđĪķĄąĢŽÓČë77ĢĨĩÄŋķÂĘĢŽČŦÓÔÚÁËøžŌķĘÕĩÄî^ÉÏĄĢ

ĄĄĄĄĄņĄ°žŲÔOĄąÖÐøÆóIĘĮÖÐÐĄË―Æó

ĄĄĄĄĘĀ―įãyÐаlēžĩÄ2007°æĄķ― IĄ·óļæĢŽŋžēėšÍÔuđĀĩÄķžĘĮļũøĩÄË― IÆóIĄĢÆäÖÐķÕēŋ·ÖĩÄŋžēėĄĒÔuđĀŌēķžĘĮļũøķĘÕhūģĶÖÐÐĄÐÍË― IÆóIĩÄÓ°íĄĢūßówĩ―ÖÐøĢŽóļæžŲÔOÁËŌŧžŌÖÐøøČÖÐÐĄË― IÆóIĢŽÔÚēŧŋž]ļũøvĘ·šÍŽFēîŪĩÄĮ°ĖáÏÂĢŽþīËÓËãšÍ·ÖÎöļũíÖļËĄĢĄ°óļæëmÓÐÖúÓÚļũøļÄÉÆÆóIĩÄķĘÕhūģĢŽĩŦHīËēŧÄÜĘđŨxÕßČŦÃæÁË―âŌŧøķĘÕówÖÆĄĢĄąÆÕČAÓĀĩĀÖÐøđŦËūÃũī_ÕfÃũĢŽÏāÍŽĩÄžŲÔOëmČŧĶÓÚMÏōąČÝ^ĘŪ·ÖąØŌŠĢŽĩŦĘĮĄ°ÔÚÔurÖÐøÆóIŋówž{ķģÉąūrĢŽēŧHÐčŌŠŋž]ÖTČįÓąūđŦËūß@ÓĩÄÖÐÐĄÐÍË―ČËÆóIĢŽßŌŠŋž]øÓÐīóÖÐÐÍÆóIĄĒÍâÉĖÍķŲYÆóIĩČÆäËûîÐÍĩÄÆóIĄĢĄą

ĄĄĄĄĄņÆóIĄ°ÕæķØĄąŠé26ĢĨ

ĄĄĄĄóļæÖÐÁîČËÕĶÉāĩÄ77ĢĨŋķÂĘĘĮÔõÃīÓËãģöíĩÄÄØĢŋ

ĄĄĄĄÆÕČAÓĀĩĀÖÐøđŦËūÍļÂķĢŽķĘÕūCšÏØúÂĘĘĮļųþTđĪķĄĒÆóIËųĩÃķž°ÆäËûķÅcÉĖIĀûĩÄąČÖĩÓËãĩÃģöíĩÄĄĢ

ĄĄĄĄ°īóļæËųēÉÓÃĩÄ·―·ĻĢŽÔÚÓËãķĘÕūCšÏØúÂĘrĢŽ·ēĘĮ·ĻÂÉŌķĻđÍÖũąØíØúĩÄÏōÉįąĢŧų―ðž°ÕþļŪÖ§ļķ―ðî~ĢŽķžŨũ饰TđĪķĄąÓËãÔÚČĄĢéÅcĘĀ―įÆäËûøžŌĩÄ―yÓŋÚ―ąĢģÖŌŧÖÂĢŽÖÐøđÍÖũØúĩÄļũ·NÉįþąĢëUŌÔž°ŨĄ·ŋđŦ·e―ðŌēķžŨũ饰TđĪķĄąÓČëÁËŋķØĄĢ

ĄĄĄĄÓÉDąí(ÓŌÉÏąí)ŋÉŌĢŽÔÚķĘÕūCšÏØúÂĘÖÐÕžīóąČĀýĩÄĢŽëHÉÏĘĮÆóIéđÍTĀUž{ĩÄÉįþąĢëUšÍŨĄ·ŋđŦ·e―ðĄĢģýČĨß@ŌŧĄ°īóî^ĄąĢŽÖÐøÆóIĩÄĄ°ÕæķØĄąŠÔĘĮ26ĢĨĄĢ

ĄĄĄĄÓÉÓÚ·N·NvĘ·šÍŽFĩÄŌōËØĢŽÔÚÖÐøĢŽģýÁËTđĪČËÐčŌŠĀUž{ÉįþąĢëUŌÔÍâĢŽÆóIŌēŌŠéTđĪĀUž{ļũíÉįþąĢëUĢŽķøĮŌĀUļķąČĀýßŌŠīóÓÚČËĄĢÁíÍâĢŽÖÐøĩÄŨĄ·ŋÖÆķČļÄļïŌŠĮóÆóIĀUļķŨĄ·ŋđŦ·e―ðĢŽß@ĘĮĘĀ―įÉÏķāĩøžŌËų]ÓÐĩÄĄĢļũíÉįþąĢëUÏōļũÓÐęPēŋéTĀUļķĢŽĢŋîĢÓÃĢŽÓČÆäŨĄ·ŋđŦ·e―ðÐčŌŠīæČëđÍTĩÄČËŲ~ôĄĢ

ĄĄĄĄĄ°ß@ÐĐëHÉÏēĒēŧĘĮÖÐøķÕCęPÕũĘÕĩÄķŋîĄĢĄąÆÕČAÓĀĩĀÖÐøđŦËū―âáĄĢ