典當行欲成中小企業“第二銀行” | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年07月14日 07:57 經濟參考報 | |||||||||||

|

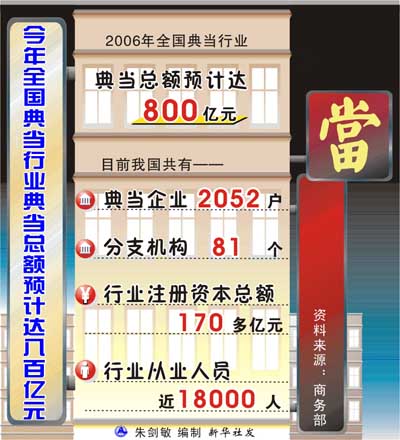

商務部近日公布了全國典當行業一組數據:企業總數2052戶、行業注冊資本總額170多億元、2006年典當總額預計達800億元。 這是去年我國對典當行業管理“解凍”以來首次向社會公布其經營狀況,巨大的數

當年救窮今救急 舊典當換新面孔 提起“典當”,根深蒂固的舊印象總難抹去,進“當鋪”受剝削,那是走投無路了。可在經濟高度發展的今天,無論生活之需,還是企業運轉,也總有資金急缺、周轉不開的時候。這時候,向親朋好友伸手也許抹不開面子、向銀行貸款手續又較煩瑣,典當行就能幫忙了。 如今的典當行機構是一種以金融活動為本的經營性機構,它在金融市場中發揮著拾遺補缺的作用。貴州省東方典當有限公司董事長王云說,比如企業流動資金周轉不開的時候,可以先將汽車、房產、設備等有形資產作為抵押物品,先“貸”出錢來解決眼前之需,等資金周轉過來以后,再把抵押物品贖回來即可。 作為金融行業中不可缺少的配角,典當行究竟能提供哪些服務?去年商務部和公安部頒布的首個《典當管理辦法》作出了明確規定,經營范圍包括:動產質押典當業務、財產權利質押典當業務、房地產抵押典當業務、限額內絕當物品的變賣,此外典當行業還可根據自身條件開展鑒定評估和咨詢服務。但是典當行絕對不能開展非絕當物品的銷售以及舊物收購、寄售;動產抵押業務;集資、吸收存款或者變相吸收存款;發放信用貸款等業務。 典當行,中小企業的“第二銀行”? 靈活經營“短平快”使典當業受到中小企業主的關注。企業曾瀕臨倒閉,后因在典當行“貸款”才起死回生的貴州某民營企業老板張先生對記者說,民營企業主要是利用投融資的時間差獲取經濟效益,和銀行貸款相比,典當行“貸款”手續更為簡便,而且客戶很快就能拿到錢,雖然利息和費用較高,但非常宜于應急之需。 企業為什么愿意承擔較高的利息費用,到典當行借貸呢?相對于銀行借貸,快捷和“零門檻”是典當行制勝的利器。 與銀行貸款相比,典當行最大的優點就是申請周期短、辦理速度快、能滿足緊急的資金需求。典當行“認物不認人”,大到幾百萬元,小到幾十元的業務都接,房產、汽車、股票、銀行存單、金銀飾品、家用電器等都可以作為典當品,而銀行一般不開展動產質押業務,對貸款人信用、貸款用途等也有很多限制,以個人財產向銀行抵押融資還存在諸多障礙。 在經濟較落后的西部省區貴州,政府將典當業作為解決中小企業融資難題的一個有力“抓手”。貴州省中小企業局局長龍超亞說,在貴州的工商注冊企業中,中小企業比例高達99.97%,而且大部分中小企業處在創業期和成長期,急需資金支持。但目前銀行、擔保公司等正規融資渠道受諸多因素制約不能滿足企業的資金需求,典當業作為一種輔助性的融資渠道一定程度上填補了這個市場空白,解決了企業“燃眉之急”。截至去年底,全省的典當公司已達43戶,注冊資本3.028億元。 記者在貴州一些典當行采訪時了解到,近年來,“新三件”房產、汽車、股票典當迅速上升,取代了“老三件”黃金珠寶、摩托車、家電。典當公司業務中70%是中小企業、個體工商戶及非公有制企業業主個人典當。 但典當行仍是輔助性融資手段,在資金融通方面始終處于拾遺補缺的地位。龍超亞說,無論怎樣發展,典當業也不可能成為金融體系的主導力量,企業不能盲目地把典當行當成“第二銀行”。王云說,相比之下,典當更適合所需資金數額小、時間短的融資,對于長期的借款,典當是不劃算的。 民資大舉進軍投資典當應慎重 在經濟發達的長三角地區,典當業發展迅猛,既解決了一部分中小企業資金饑渴,也成為另一部分民資追逐的投資熱點。上海市目前有典當行67家,去年的典當業務就有38.38萬筆,典當規模達64.4億元。 中小企業融資市場的巨大潛力,較高的典當當金利率和巨大的商業利益空間,使典當行業迅速吸引了民間資本的熱情涌入。 據了解,各地典當行業大多為民營資本。浙江典當行絕大部分都由民資控股,平均注冊資本1500萬元以上,最高達6000萬元,全省有4億多元民資涌入典當行業。而在江蘇,2005年也有近3億元資金進入典當行業。即使是貴州,典當行業的資產總額也已超過2億元。 近幾年典當業作為一種新興的融資渠道被越來越多的人所關注,而法規允許典當業以較高的費率融資,一些資金充足的民營企業主對投資典當業蠢蠢欲動。據了解,與銀行按年計息有所不同的是,典當業的報價都是以月為單位。如權利質押為2%,房產為3.2%,汽車為4.7%等,這樣折合成年利率,典當行的年收益率可以高達近50%,與目前銀行只有5%的貸款利率形成鮮明對比。 但投資典當業絕不是可以“坐享其成”,高收益伴隨著高風險。龍超亞說,人們往往只看到回報率比銀行高,卻未看到潛在的風險。相比銀行,典當業的規模非常小,典當行不能吸收存款獲取資金,大部分典當行也很難從商業銀行獲得貸款,所有的運營只能建立在資本金的基礎之上,因此典當業的放貸風險和資金占用比例都很高。王云說:“典當業是在金融業的‘空隙’中生存,而一筆款收不回來所占用的資金有時就會要了典當行的命。” 據商務部的調查統計,目前我國典當業的經營情況是1/3贏利、1/3虧損,另外1/3不賺不虧,并不像外界想像的那樣暴利。業內人士提醒,欲投身典當行業者,應先清楚了解這一行業發展的概況,典當業的發展方向是與金融業“錯位經營”,必須仔細分析市場需求和銀行產品、服務情況,如果趨利盲目投資,有可能讓經營者血本無歸。 本報記者 王麗 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 滾動新聞 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 2萬元辦廠秸桿變黃金 |

| 四兩博千金成為事實 |

| 韓國親子裝,新生財富 |

| 1000元小店狂賺錢 |

| 打工開店兩不誤! |

| 365天,日日火爆 ! |

| 18歲少女開店狂賺! |

| 數萬子宮肌瘤患者首選 |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |