|

人民幣貸款5月份新增2094億元;央行要求銀行高度重視貸款過快增長可能產生的風險

本報訊(記者張誠 蘇曼麗)央行昨日披露了5月份的貨幣運行狀況,備受市場關注的5月新增貸款達到了2094億元,雖然相比4月份的增幅3172億元少了1000多億元,但這個數

據仍然處于歷史高位,同比去年5月多增1005億元。

央行昨日同時披露,已于13日召開“窗口指導”會議要求各家銀行合理控制貸款投放,優化貸款結構。

人民幣貸款仍然增加較多

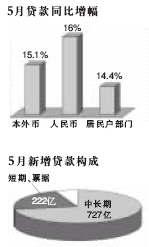

央行披露的報告十分鮮明地定性“人民幣貸款仍然增加較多”。數據顯示,5月新增人民幣各項貸款2094億元,同比多增1005億元。其中,短期貸款及票據融資663億元,同比多增222億元,新增中長期貸款1360億元,同比多增727億元。

今年第一季度我國新增貸款高達1.26萬億元;4月份新增人民幣貸款3172億元,同比多增1750億元,是歷史同期最高水平。由于前4個月貸款的高速增長,央行出臺緊縮性政策,控制經濟過熱成為市場公認的取向。

在央行將貸款利率增加27個基點之后,5月的數據就成為近段時間以來市場關心的焦點。市場人士認為,這將直接衡量央行此次加息效果如何,進而直接指引下一階段央行貨幣政策取向。

昨日,2094億元這一數據公布之后,中央財經大學金融學院主任賀強表示,總體上來說這一數字仍然處于高位,下一步調控的壓力仍然存在;同時,由于比4月大幅度降低了1000多億,說明央行的加息和窗口指導取得了一定效果,目前暫時恐怕不會采取措施,央行將靜待未來一段宏觀經濟指標的變化。

央行“窗口指導”貨款投放

央行昨日披露,為了控制貨幣信貸過快投放,優化貸款結構,于6月13日召集政策性銀行、國有商業銀行、股份制商業銀行、部分城市商業銀行及央行分支機構召開了“窗口指導”會議,對當前經濟金融形勢、存在的問題及已采取的調控措施效應進行了分析。央行副行長吳曉靈就做好下一階段貨幣信貸工作提出了具體要求。

吳曉靈提出,首先各家銀行要高度重視貸款過快增長可能產生的風險,合理控制貸款投放。其次要落實國家宏觀調控政策及產業政策的要求,優化貸款結構,合理控制中長期貸款比例。既要嚴格控制對過度投資行業的貸款,又要加強對經濟薄弱環節的信貸支持。

吳曉靈還指出,要強化資本約束機制,實現穩健經營。資本充足率已達標的銀行要制定切實可靠的資本維持計劃,未達標的銀行要注意控制風險資產規模,提高風險防范能力。此外,要防范票據融資風險,促進票據市場規范發展。建立健全承兌、貼現、轉貼現各個環節的內控和監管制度,尤其要注意承兌環節的風險防范。

定向票據回籠資金

昨日有媒體爆出消息,央行將再次向幾家銀行發放超過1000億元的定向票據,以回收流動性,這是央行自5月17日向四大行發行1000億元票據之后,再次啟動這一針對性極強的工具。

據此發行的定向央行票據期限為一年,發行收益率為2.11%.而目前,1年期央行票據的市價已經達到了2.58%.與市價相比,定向央行票據比市價低近50個基點。“很顯然,定向央行票據的發行具有明顯的懲罰性質。”一家商業銀行研究人士表示,這無疑是央行向近期信貸投放過快的商業銀行所發出的又一次警告。

市場人士認為,由于新增貸款增加速度已有所回落,定向票據的采用也許暗示政府不會在近期出臺明顯的緊縮政策,而是更加傾向于采用相對溫和的公開市場操作。賀強表示,目前宏觀經濟過熱的跡象比較明顯,但近期加息或者提高存款準備金等強力緊縮性政策的可能性也許并不太大。

■相關數據

儲蓄存款增幅明顯減緩

央行昨日發布的數據顯示,5月廣義貨幣M2余額31.67萬億元,同比增長19.1%,M1同比增長14%,現金M0同比增長12.8%.賀強表示,從2005年2月份之后,就出現了M2同比增長速度大大高于M1和M0的現象,這就意味著,企業和居民的長期存款增加較快,企業投資和居民消費的意愿下降,M2增幅中不少可能是外匯占款帶來的投機資金。

5月末人民幣各項存款余額為31.43萬億元,其中,居民人民幣儲蓄存款余額15.4萬億元,同比增長17.6%,比年初下降0.4個百分點。這其中,股市的分流作用十分明顯,尤其是5月份。央行表示,由于股市上漲較快、成交量較大,分流了一部分居民儲蓄存款,儲蓄存款增幅明顯減緩。5月份居民儲蓄增加122億元,同比少增638億元,是2001年8月份以來最小的月增加額。

|