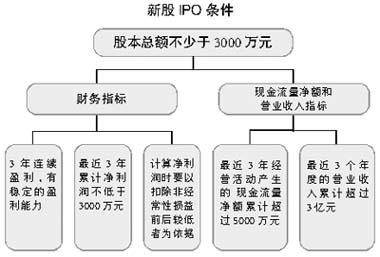

|

股改市值過(guò)半,再融資及IPO腳步聲也漸漸臨近。市場(chǎng)從最初的恐懼變成翹首期待,再融資似乎變得不再那么臭名昭著。上月底,《上市公司證券發(fā)行管理辦法(征求意見(jiàn)稿)》推出后,上證指數(shù)反而創(chuàng)下新高,似乎成為市場(chǎng)對(duì)這一政策的最積極表態(tài)。

眼下,幾易其稿的《上市公司證券發(fā)行管理辦法》終于瓜熟蒂落,將于今天正式實(shí)施。在過(guò)去的一年里,經(jīng)歷了股權(quán)分置改革洗禮的中國(guó)股市早已不是當(dāng)年的吳下阿蒙,再融

資新政能否革除舊弊,真正成為向股市輸送新鮮血液的強(qiáng)力泵,成為各方關(guān)注的焦點(diǎn)。

由此,人們也對(duì)即將推出的IPO新政寄予厚望,希望能從此革除舊弊,給股市帶來(lái)新氣象。

IPO山雨欲來(lái)

中小板或拔頭籌?

4月28日,證監(jiān)會(huì)公布了《首次公開(kāi)發(fā)行股票并上市管理辦法》征求意見(jiàn)稿,為新老劃斷做鋪墊,這意味著已經(jīng)閉關(guān)近兩年的A股IPO大門很快將重啟。第一批走進(jìn)IPO大門的將會(huì)是哪些企業(yè),中小板股票還是大盤股票?這引發(fā)外界諸多猜想。

對(duì)于IPO重新開(kāi)閘后,哪些企業(yè)可能拔得頭籌的問(wèn)題,市場(chǎng)上一直流傳著多種看法。有觀點(diǎn)認(rèn)為,IPO重新啟動(dòng)后,中石油最有可能首先試水,因?yàn)檫@個(gè)大盤股已經(jīng)虎視A股多年,并且目前中石油所有的必備文件都已經(jīng)準(zhǔn)備好,只等待證監(jiān)會(huì)的批準(zhǔn)了;也有消息稱,近來(lái)在香港已經(jīng)上市或即將上市的銀行股——建行、交行、中行等都有可能成為首批IPO的嘗試者。

但市場(chǎng)上更多的觀點(diǎn)認(rèn)為中小板將成為首批IPO的試驗(yàn)田。全國(guó)人大常委會(huì)副委員長(zhǎng)、民建中央主席成思危在4月舉行的第8屆中國(guó)風(fēng)險(xiǎn)投資論壇上建議,我國(guó)股市恢復(fù)IPO應(yīng)從中小企業(yè)板開(kāi)始。成思危說(shuō),我國(guó)中小企業(yè)板塊到目前為止有50家中小型企業(yè)上市,而且目前股改已經(jīng)全部完成。由于中小板盤子小,每家也就二三億元,所以其擴(kuò)容對(duì)整個(gè)市場(chǎng)影響不大。另外,企業(yè)在中小企業(yè)板上市后,再經(jīng)過(guò)不斷成長(zhǎng),就可以通過(guò)杠桿收購(gòu)等方式再到主板上市。

北京證券分析師劉景德也表示,首批IPO的企業(yè)可能產(chǎn)生在中小企業(yè)板,不太可能選擇建行等大盤股。因?yàn)镮PO放行初期,監(jiān)管層可能通過(guò)在中小企業(yè)板做實(shí)驗(yàn)以試探市場(chǎng)的反應(yīng)。

IPO新政千呼萬(wàn)喚

IPO歷史千變?nèi)f化

我國(guó)開(kāi)始出現(xiàn)股票市場(chǎng)以來(lái),新股發(fā)行方式就一直在不斷地更新與完善。從最開(kāi)始的認(rèn)購(gòu)證,到人們普遍認(rèn)可的市值配售,以至于上網(wǎng)競(jìng)價(jià)發(fā)行,沒(méi)有一種發(fā)行方式能夠得到參與各方的充分認(rèn)可,本次IPO的重新開(kāi)閘,能帶來(lái)嶄新的發(fā)行方式嗎?

最開(kāi)始的認(rèn)購(gòu)證發(fā)行方式弊端最多,由于巨大的新股申購(gòu)利潤(rùn),認(rèn)購(gòu)表采用無(wú)限量發(fā)行,發(fā)行成本之高與發(fā)行效率之低令人驚訝,而瘋炒認(rèn)購(gòu)證帶來(lái)的不良社會(huì)影響更讓管理層擔(dān)憂,發(fā)行方式的改革成為了管理層的重點(diǎn)研究方向,自此出現(xiàn)了多次發(fā)行方式的變更。

由于當(dāng)時(shí)新股發(fā)行采用額度制,發(fā)行方式變更為網(wǎng)下自主發(fā)行,即由省級(jí)政府主導(dǎo),在上市公司所在地發(fā)行。一開(kāi)始采用“全額預(yù)繳款。比例配售、余款即退”的發(fā)行方式,即申購(gòu)資金全額存入當(dāng)?shù)刂付ㄣy行,按照比例配售后,余款全額退還,融資申購(gòu)新股成為了很多機(jī)構(gòu)的必然選擇,個(gè)人大戶乘坐飛機(jī)往返各地申購(gòu)新股也屢見(jiàn)不鮮。

對(duì)大量的踴躍申購(gòu)者,各地政府都開(kāi)始打起了巨量申購(gòu)資金的主意,后來(lái)便出現(xiàn)了“全額預(yù)繳款,比例配售,余款轉(zhuǎn)存”,些許的變化就是申購(gòu)資金不退了,也不能提前支取,要在銀行存上半年,存單黑市也應(yīng)運(yùn)而生,發(fā)行結(jié)束后,每100元存單,97-98元的交易價(jià)格得到了交易雙方的認(rèn)可。

網(wǎng)下發(fā)行的資源巨大浪費(fèi)及中小散戶的參與難終于讓管理層推出了上網(wǎng)發(fā)行的方式,為了更加公正地發(fā)行新股,管理層開(kāi)始試點(diǎn)上網(wǎng)競(jìng)價(jià)發(fā)行,1995年1月12日,青海三普上網(wǎng)競(jìng)價(jià)發(fā)行,底價(jià)3.98元,由于這是第一個(gè)競(jìng)價(jià)發(fā)行的股票,投資者參與熱情極高,競(jìng)價(jià)結(jié)果達(dá)到9元以上,而該股上市后開(kāi)盤價(jià)僅有8.50元,參與申購(gòu)的投資者全線被套。

在廈華電子(600870)與哈歲寶(600864)也進(jìn)行了上網(wǎng)競(jìng)價(jià)發(fā)行后,管理層緊急叫停了上網(wǎng)競(jìng)價(jià)發(fā)行,上網(wǎng)定價(jià)發(fā)行開(kāi)始推出,其發(fā)行成本極低,對(duì)中小投資者不存在不公正待遇,這一方式成為了我國(guó)資本市場(chǎng)新股發(fā)行的主流。首家嘗鮮的公司是渤海化工(600874),發(fā)行方式不搖號(hào)而采用時(shí)間優(yōu)先發(fā)行,由于其業(yè)績(jī)一般,流通盤較大,投資者參與熱情不高,2.5元的發(fā)行價(jià)格使想買的投資者都能夠買到。該股上市后的大幅炒作讓人們意識(shí)到新股的價(jià)值,其后發(fā)行的東方電機(jī)(600875)出現(xiàn)了投資者排隊(duì)瘋搶的局面,早期申報(bào)的投資者每人買到100股新股。

為了更加公平,從洛陽(yáng)玻璃(600876)開(kāi)始,采用搖號(hào)抽簽的方式確定中簽投資者,由于新股上市“千人千股”的規(guī)定,中簽股數(shù)也從100股增加到1000股,這就基本演化成了最主流的發(fā)行方式。其后也出現(xiàn)了一些改革,由于參與新股申購(gòu)的資金越來(lái)越多,很多弊端也開(kāi)始出現(xiàn),比如數(shù)千億資金囤積在一級(jí)市場(chǎng),這也帶來(lái)了金融市場(chǎng)的極不穩(wěn)定,短期融資利率波動(dòng)過(guò)大,有新股發(fā)行時(shí)利率高企,發(fā)行結(jié)束后利率馬上復(fù)原,管理層便實(shí)施了按賬戶抽簽的規(guī)定,各證券公司則采用到農(nóng)村大量收購(gòu)身份證應(yīng)對(duì)的辦法應(yīng)對(duì),終于,管理層將現(xiàn)金申購(gòu)新股變更為市值配售制度。

后來(lái)基金可以無(wú)償配售新股可以說(shuō)是公平性的退步,中小投資者獲得新股利潤(rùn)越來(lái)越難。5月份IPO重啟已毫無(wú)懸念,普通股民又能從這場(chǎng)“招股大餐”中分到幾杯羹呢?

新股招股方式一覽時(shí)間發(fā)行方式代表股票代碼1992年前認(rèn)購(gòu)證膠帶股份6006141992年開(kāi)始網(wǎng)下發(fā)行西藏明珠6008731995年1月12日上網(wǎng)競(jìng)價(jià)發(fā)行青海三普6008691995年6月10日上網(wǎng)定價(jià)發(fā)行渤海化工6008741995年7月4日上網(wǎng)定價(jià)發(fā)行(時(shí)間優(yōu)先)東方電機(jī)6008751995年9月25日開(kāi)始上網(wǎng)定價(jià)發(fā)行(搖號(hào)抽簽)洛陽(yáng)玻璃600876

再融資何時(shí)不再與“圈錢”畫等號(hào)

盡管有如此多的看好者將再融資及IPO閘門重新開(kāi)啟看做是市場(chǎng)吐故納新,吸收新鮮血液的利好,但筆者還是不敢對(duì)這種觀點(diǎn)予以茍同。

為何?答案是,新股上市及再融資的舊制度并未改變。雖說(shuō)正在實(shí)施的股權(quán)分置改革,消弭了流通股和非流通股股東間進(jìn)行博弈的機(jī)會(huì)成本差異,使大股東侵吞上市公司利益變得不再那么有吸引力,但新股發(fā)行的行政性審批制度并未發(fā)生任何改變,由此帶來(lái)的權(quán)利尋租行為,仍無(wú)法從根本上杜絕。

在這里,筆者還是要老生常談地提一句,證券市場(chǎng)最根本的功能是什么?不是融資,也不是國(guó)企脫困,而是通過(guò)市場(chǎng)的無(wú)形之手實(shí)現(xiàn)資源的最優(yōu)化配置。通過(guò)價(jià)格杠桿,使資本流向最有效率,最有發(fā)展前景的經(jīng)濟(jì)部門。

但是,非市場(chǎng)化的上市行政審批制度(現(xiàn)行的核準(zhǔn)制還是未能完全擺脫行政干預(yù)),這就好像在一條大河上筑起一條大壩,人為地限制了資本趨利的自然特性。當(dāng)資本沒(méi)有了趨利能力,資源的優(yōu)化配置便成了一句空談。

這方面,國(guó)內(nèi)的證券市場(chǎng)已經(jīng)有太多的例子,1年績(jī)優(yōu)、2年績(jī)平、3年績(jī)差、4年ST的公司數(shù)不勝數(shù),使得一家家本已垂死的企業(yè),因上市得以茍延殘喘;而那些優(yōu)秀的企業(yè),反因缺乏通道,徘徊在證券市場(chǎng)的大門之外。

所以,要使股市真正成為一個(gè)投資者有回報(bào),加速新興企業(yè)成長(zhǎng)的高效率市場(chǎng),必須在上市制度上重新安排,改變當(dāng)前一流企業(yè)赴海外、二流企業(yè)A股上市的現(xiàn)狀。

只有到了那時(shí),筆者才會(huì)真心地舉起雙手,歡迎“利好”的到來(lái)。

商報(bào)記者 周科競(jìng) 張景宇 張培娟/文

趙振超/制圖

|