|

ííííäó¤╚╔·╩ÃÊ╗├¹╣½╦¥┬ÜåTú¼Å─╩┬╝╝ðg(sh¿┤)À¢├µÁ─╣ñθú¼¢±─Û26Üqú¼µ¦╚╗Ê╗╔ÝíúÈ┬╩ı╚Ù6000Ȭú¼─┐Ã░ËðÒyðð╗¯ã┌┤µ┐¯6╚fȬú¼╬┤Î÷╚╬║╬═Â┘Yíú┼c┼¾ËÐ║¤ÎÔÎíÀ┐ú¼È┬ÎÔ¢1500Ȭú¼├┐È┬╔·╗¯┘M(f¿¿i)2000Ȭíú│²┴╦å╬╬╗¢y(t¿»ng)Ê╗Á─╔þ▒úÍ«═Ôú¼▀Çø]Ëð┘Å┘Iãõ╦¹▒úÙU(xi¿ún)íúÙm╚╗╔ð╬┤├µ┼R¢Y(ji¿ª)╗Úú¼Á½äó¤╚╔·¼F(xi¿ñn)È┌ÊТø(j¿®ng)Ú_╩╝┐╝æ]┘IÀ┐åû¯}┴╦íú┤╦═Ôú¼ãõîóÈ┌â╔─Ûâ╚(n¿¿i)▀M(j¿¼n)ðÌ┤T╩┐îW(xu¿ª)╬╗ú¼îW(xu¿ª)┘M(f¿¿i)╝s2╚fȬú¼▀ÇËð┘J┐¯┘I▄çÁ─¤ÙÀ¿íú

íííí©©─©╩ı╚Ù─▄┴ª¦^Åè(qi¿óng)ú¼äó¤╚╔·├┐─Û¢o©©─©5000ȬξËÊíú

ííííäó¤╚╔·äéäéËð┴╦└ÝÏö(c¿ói)ÊÔÎR(sh¿¬)ú¼Á½╔ð╠ÄË┌í░Ù³ûVí▒ÙAÂ╬ú¼╝▒ðÞí░³c(di¿ún)¢‗í▒íú╦¹¤ÙͬÁ└ú¼ÊÈÎÈ╝║í░▓╗¤Ùôp╩º╚╬║╬▒¥¢í▒Á─Ã░╠ßʬþüÝ┐┤ú¼┐╔ÊÈ═Â┘Y──ð®«a(ch¿ún)ãÀú┐æ¬(y¿®ng)Èô╚þ║╬▀M(j¿¼n)ðð└ÝÏö(c¿ói)ÊÄ(gu¿®)äØú┐

íííí

ííííí÷▒¥ã┌└ÝÏö(c¿ói)¯Öåû

ííííÛÉ┴Íú¼╩Î┼·ç°╝ÊıJ(r¿¿n)ÎC└ÝÏö(c¿ói)ÊÄ(gu¿®)äØăú¼¢╚┌îW(xu¿ª)┤T╩┐ú¼ÎóâÈò■(hu¿¼)Ëï(j¿¼)ăú¼ÂÓ─Û¢╚┌Å─ÿI(y¿¿)¢ø(j¿®ng)‗×(y¿ñn)íú

ííííí÷©┼╩÷

íííí░┤ÍÏʬ│╠Â╚îì(sh¿¬)¼F(xi¿ñn)└ÝÏö(c¿ói)─┐ÿ╦(bi¿ío)

ííííäó¤╚╔·ı²╠ÄË┌å╬╔Ýã┌ú¿Í©╣ñθ║¾Á¢¢Y(ji¿ª)╗ÚÃ░Á─ÙAÂ╬ú®ú¼¼F(xi¿ñn)È┌╚╦éâ═¿│ú¢Y(ji¿ª)╗Ú¦^═Ýú¼å╬╔Ýã┌Á─òr(sh¿¬)ÚgÊ▓▒╗¤Óæ¬(y¿®ng)└¡ÚLú¼▀@Ê╗ÙAÂ╬ð╬│╔Á─└ÝÏö(c¿ói)Ë^─¯║═À¢╩¢ò■(hu¿¼)îª(du¿¼)ÊÈ║¾Á─╔·╗¯ËðÀÃ│ú┤¾Á─Ë░Ýæíú

íííí╠ÄË┌å╬╔Ýã┌Á─╚╦ø]Ëð╠½ÍÏÁ─╝Ê═ÑÏô(f¿┤)ô·(d¿ín)ú¼Á½Ê¬×Ú╬┤üÝÁ─╝Ê═ÑÀe└█┘Y¢íúÊ╗À¢├µË╔Ë┌╣ñθòr(sh¿¬)Úg¦^Â╠ú¼╩ı╚Ù═¿│ú▓╗ò■(hu¿¼)║▄©▀ú¼Íº│÷╚▒ÀªËï(j¿¼)äØðÈú¼ÙSÊÔðȦ^┤¾íú

ííííÀeð¯▓╗╩Ã╩┬¤╚░▓┼┼Á─ú¼Â°╩Ã╩┬║¾¢Y(ji¿ª)ËÓÁ─ú¼öÁ(sh¿┤)┴┐▓╗ÂÓíú

íííí┴ÝÊ╗À¢├µú¼▀@Ê╗ÙAÂ╬Á─╚╦╔·─┐ÿ╦(bi¿ío)ò■(hu¿¼)║▄ÂÓú¼░³└¿éÇ(g¿¿)╚╦▀M(j¿¼n)ðÌíó¢Y(ji¿ª)╗Ú│╔╝Êíó┘Å┘IÎíÀ┐íóã¹▄ç╠ß©▀╔·╗¯ãÀ┘|(zh¿¼)Á╚íú

ííííÊÈ╦¹éâÁ─╩ı╚Ù║═Àeð¯╦«ã¢üÝ┐┤ú¼Ê╗┤╬ðÈîì(sh¿¬)¼F(xi¿ñn)╦¨Ëð─┐ÿ╦(bi¿ío)═Û╚½▓╗¼F(xi¿ñn)îì(sh¿¬)ú¼Í╗─▄©¨ô■(j¿┤)─┐ÿ╦(bi¿ío)Á─ÍÏʬ│╠Â╚┼┼│÷¤╚║¾Ýÿð‗ú¼ÀÍ▓¢îì(sh¿¬)╩®íú

ííííå╬╔Ýã┌└ÝÏö(c¿ói)?sh¿┤)─ʬ³c(di¿ún)░³└¿Ú_È┤╣Ø(ji¿ª)┴¸íóÀ└À´L(f¿Ñng)ÙU(xi¿ún)║═ÀeÿO═Â┘Yíú▀xô±ð¢╦«¦^©▀Á─╣ñθ╗‗═¿▀^éÇ(g¿¿)╚╦┼¼┴ªüÝ╠ß©▀╩ı╚Ùú¼┐ÏÍãͺ│÷ú¼£p╔┘▓╗▒ÏʬÚ_ͺú¼Å─°È÷╝ËÀeð¯ú¼Àe└█Ïö(c¿ói)©╗ú╗┤╦ÙAÂ╬æ¬(y¿®ng)┘Å┘IÊ╗ð®║¤▀mÁ─╚╦ë█▒úÙU(xi¿ún)ú¼£p╔┘Ê‗ÊÔ═Ôîº(d¿úo)Í┬Á─╩ı╚Ù£p╔┘╗‗Ïô(f¿┤)ô·(d¿ín)È÷╝Ëú╗▓╔╚í¤Óîª(du¿¼)ÀeÿOÁ─═Â┘Y¢M║¤ú¼┐╔ÊÈË├Ê╗▓┐ÀÍ┘Y¢▀M(j¿¼n)ðð´L(f¿Ñng)ÙU(xi¿ún)¦^©▀Á─═Â┘Yú¼ÊÈÀe└█═Â┘Y└ÝÏö(c¿ói)¢ø(j¿®ng)‗×(y¿ñn)íú

ííííí÷Ïö(c¿ói)äı(w¿┤)á¯ørÀÍ╬÷

íííí╩ıͺ║¤└ÝËð¦^┤¾╣Ø(ji¿ª)┴¸┐ıÚg

ííííäó¤╚╔·Á─éÇ(g¿¿)╚╦┘Y«a(ch¿ún)Ëð6╚fȬú¼─┐Ã░ø]Ëð╚╬║╬Ïô(f¿┤)é¨ú¼ÙSÍ°╚ı║¾┘ÅÀ┐ú¼Ïô(f¿┤)é¨ò■(hu¿¼)¤Óæ¬(y¿®ng)È÷╝Ëíúäó¤╚╔·┘Y«a(ch¿ún)Á──Û╩ıʵ┬╩Í╗Ëð0.576%ú¼▀h(yu¿ún)Á═Ë┌╬´âr(ji¿ñ)╔¤Øq╦«ã¢ú¼ıf├¸┘Y«a(ch¿ún)▀Çø]Ëð▀M(j¿¼n)ðð║¤└ÝÁ─░▓┼┼ú¼▓╗ÎÒÊÈÁÍ˨═¿Ïø┼‗├øÁ─í░ÃÍ╬gí▒íú

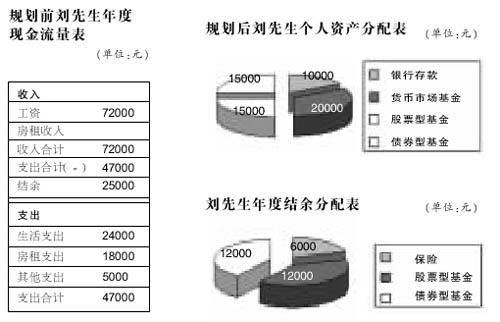

ííííäó¤╚╔·─Û╩ı╚Ù7.2╚fȬú¼î┘Ë┌ÍðÁ╚╦«ã¢íú─ÛÂ╚ͺ│÷×Ú4.7╚fȬú¼¢Y(ji¿ª)ËÓ2.5╚fȬú¼¢Y(ji¿ª)ËÓ▒╚└²×Ú34.7%ú¼È┌║¤└ÝÀÂç·Í«â╚(n¿¿i)ú¼╠ß©▀â¶┘Y«a(ch¿ún)Á──▄┴ª¦^Åè(qi¿óng)íúÁ½Å─¢^îª(du¿¼)ÍÁüÝıfú¼äó¤╚╔·Ê╗éÇ(g¿¿)╚╦Á─╔·╗¯Ú_ͺ©▀▀_(d¿ó)4.2╚fȬú¼Ëð¦^┤¾Á─╣Ø(ji¿ª)┴¸┐ıÚgíú

ííííÏö(c¿ói)äı(w¿┤)á¯ør¯A(y¿┤)£yú║äó¤╚╔·Á─╩ı╚ÙÈ┌╬┤üÝ╗‗?q¿▒)óÀÇ(w¿ºn)ÍðËð╔²ú¼ÙSÍ°▀M(j¿¼n)ðÌíó│╔╝Êíó┘ÅÀ┐Á╚ͺ│÷ú¼┘Y¢Ùy├Ôí░΢¢¾ÊèÍÔí▒ú¼┘ÅÀ┐ʬ¢ÞÍ·Òyðð┘J┐¯üÝîì(sh¿¬)¼F(xi¿ñn)íú

ííííí÷éÇ(g¿¿)╚╦á¯ørÀÍ╬÷

ííííÍÁÁ├│ðô·(d¿ín)´L(f¿Ñng)ÙU(xi¿ún)ôQ╚í©▀╩ıʵ

ííííäó¤╚╔·È┌╣½╦¥└´Å─╩┬╝╝ðg(sh¿┤)À¢├µÁ─╣ñθú¼═Ô│÷ÖC(j¿®)ò■(hu¿¼)▓╗ÂÓú¼ÊÔ═Ô´L(f¿Ñng)ÙU(xi¿ún)¦^ðííú┤‗╦Òâ╔─Ûâ╚(n¿¿i)▀M(j¿¼n)ðÌ┤T╩┐îW(xu¿ª)╬╗ú¼┐╔ÊÈ┐┤│÷ãõîª(du¿¼)╬┤üÝÁ─╩ı╚Ù─▄┴ª│õØMð┼ð─íú─▄ë‗╠ßÃ░┐╝æ]┘Å┘IÎíÀ┐åû¯}ú¼ıf├¸╦¹îª(du¿¼)╬┤üÝËðÊ╗¿Á─Ëï(j¿¼)äØðÈú¼═¿▀^║¤└ÝÊÄ(gu¿®)äØú¼╬┤üÝÁ─Ïö(c¿ói)äı(w¿┤)á¯ørò■(hu¿¼)▒╚¦^¢í┐Áíú

ííííîª(du¿¼)Ë┌═Â┘Yú¼äó¤╚╔·Ê¬Ã¾í░▓╗ôp╩º╚╬║╬▒¥¢í▒ú¼▀@▀^Ë┌▒ú╩Ïú¼┐╔▀xô±Á─═Â┘Y╣ñ¥▀║▄Ëð¤Ìú¼ò■(hu¿¼)Õe(cu¿░)▀^║▄ÂÓ═Â┘YÖC(j¿®)ò■(hu¿¼)ú¼▓╗└¹Ë┌╠ß©▀┘Y«a(ch¿ún)╩ıʵ┬╩íú

ííííäó¤╚╔·─Û╝o(j¿¼)╔ð¦pú¼╬┤üÝÁ─╩ı╚Ù─▄┴ª¦^Åè(qi¿óng)ú¼│ðô·(d¿ín)═Â┘Y´L(f¿Ñng)ÙU(xi¿ún)Á──▄┴ªÊ▓¦^Åè(qi¿óng)íú×Ú┴╦╠ß©▀┘Y«a(ch¿ún)È÷ÍÁÁ─╦┘Â╚ú¼│ðô·(d¿ín)Ê╗ð®═Â┘Y´L(f¿Ñng)ÙU(xi¿ún)ôQ╚í©▀╩ıʵ╩ÃÍÁÁ├Á─íú

ííííí÷─┐ÿ╦(bi¿ío)ÊÄ(gu¿®)äØ

ííííéÇ(g¿¿)╚╦▀M(j¿¼n)ðÌ×Ú─┐ÿ╦(bi¿ío)ÊÄ(gu¿®)äØÍ«╩Î

ííííäó¤╚╔·Á─ÍðÂ╠ã┌Ïö(c¿ói)äı(w¿┤)─┐ÿ╦(bi¿ío)Ëð╚²Ýù(xi¿ñng)ú║Ê╗╩ã╩(zh¿│n)éõ▀M(j¿¼n)ðÌ┤T╩┐îW(xu¿ª)╬╗Á─îW(xu¿ª)┘M(f¿¿i)ú╗Â■╩Ã┘Å┘IÎíÀ┐ú╗╚²╩Ã┘J┐¯┘Å┘Iã¹▄çíú

íííí▀M(j¿¼n)ðÌâ×(y¿¡u)¤╚

ííííäó¤╚╔·ÊТø(j¿®ng)Ëð┴╦Ê╗ð®╣ñθ¢ø(j¿®ng)‗×(y¿ñn)ú¼┐╝æ]Á¢îW(xu¿ª)ÜvËð┐╔─▄ÎÞÁK╬┤üÝÁ─░l(f¿í)ı╣ú¼▀@òr(sh¿¬)▀xô±▀M(j¿¼n)ðÌ┤T╩┐îW(xu¿ª)╬╗▒╚¦^Ëðßÿîª(du¿¼)ðÈíú═¿▀^îW(xu¿ª)┴ò(x¿¬)┐╔ÊÈ╠ß╔²éÇ(g¿¿)╚╦Á─┬ÜÿI(y¿¿)âr(ji¿ñ)ÍÁú¼═Ïı╣╚╦├}ÛP(gu¿ín)¤Áú¼Å─°╠ß©▀╬┤üÝÁ─╩ı╚Ù╦«ã¢ú¼Ê‗┤╦▀M(j¿¼n)ðÌ┤T╩┐îW(xu¿ª)╬╗╩Ã┼┼È┌Á┌Ê╗╬╗Á──┐ÿ╦(bi¿ío)íúÈ┌îW(xu¿ª)┴ò(x¿¬)À¢╩¢╔¤ú¼È┌┬ÜîW(xu¿ª)┴ò(x¿¬)ò■(hu¿¼)▒╚├ô«a(ch¿ún)îW(xu¿ª)┴ò(x¿¬)©³┐╔ððú¼┐╔ÊÈ¢ÁÁ═¢ø(j¿®ng)Ø·(j¿¼)ë║┴ª║═îW(xu¿ª)┴ò(x¿¬)Á─ÖC(j¿®)ò■(hu¿¼)│╔▒¥íú░┤ıı─┐Ã░Á─╦«ã¢ú¼È┌┬Ü▀M(j¿¼n)ðÌ┤T╩┐îW(xu¿ª)╬╗ðÞʬ2Í┴3╚fȬîW(xu¿ª)┘M(f¿¿i)íú

ííííÎíÀ┐╠¦Â╚¤¹┘M(f¿¿i)

íííí┐╝æ]Á¢äó¤╚╔·Á─┘Y«a(ch¿ún)á¯ør║═╩ı╚Ù╦«ã¢ú¼┘ÅÀ┐¤Ùí░Ê╗┤╬Á¢╬╗í▒╩Ã▓╗¼F(xi¿ñn)îì(sh¿¬)Á─ú¼Î¯║├Å─Á═┐éâr(ji¿ñ)Á─ðíæ¶ð═Ú_╩╝ú¼┤²¢ø(j¿®ng)Ø·(j¿¼)á¯ør©─╔ã║¾È┘ÍØu╔²╝ë(j¿¬)ôQ┤·íú┘ÅÀ┐Ëï(j¿¼)äØʬÅ─â╔À¢├µ┐╝æ]ú¼Ê╗À¢├µ╩ÃÈ┬╣®│ð╩▄─▄┴ªú¼┴ÝÊ╗À¢├µ╩Ã╩ΩÂ┐¯│ð╩▄─▄┴ªíú©¨ô■(j¿┤)äó¤╚╔·Á─╩ı╚Ùú¼╚¶▓╔Ë├20─Ûã┌Á─╔╠ÿI(y¿¿)ðÈÎíÀ┐┘J┐¯ú¼┐╔│ð╩▄Á─À┐╬¦┐éâr(ji¿ñ)È┌35╚fȬÊÈâ╚(n¿¿i)ú¼ðÞʬ╚²│╔Á─╩ΩÂ┐¯ú¼╝s×Ú10.5╚fȬíúÃ░ã┌│²╩ΩÂ┐¯═Ôú¼▀ÇðÞʬ£╩(zh¿│n)éõÐbðÌÁ╚┘M(f¿¿i)Ë├íú▀@┼cäó¤╚╔·─┐Ã░Á─¢ø(j¿®ng)Ø·(j¿¼)îì(sh¿¬)┴ªËðð®▓¯¥Óú¼Ê‗┤╦╗‗┐╔▀^â╔─ÛÈ┘┐╝æ]ú¼╗‗È┌¢Y(ji¿ª)╗ÚÃ░╝»║¤â╔éÇ(g¿¿)╚╦Á─Ïö(c¿ói)┴ª┘Å┘Iíú

íííí┘Å▄ç¥Åðð

íííí┘Å┘Iã¹▄çÙm╚╗┐╔ÊÈÀ¢▒Ò│÷ððú¼╠ß©▀╔·╗¯ãÀ┘|(zh¿¼)ú¼Á½îª(du¿¼)Ë┌äó¤╚╔·üÝıfú¼▀@Ê╗─┐ÿ╦(bi¿ío)Ëðð®│¼Ã░íúÊ╗¦v¢ø(j¿®ng)Ø·(j¿¼)ð═ã¹▄çÍ┴╔┘ʬ5╚fȬξËÊú¼Â°├┐─ÛÁ─B(y¿úng)▄ç┘M(f¿¿i)Ë├ËÍʬ1╚fȬú¼¼F(xi¿ñn)È┌Ë═âr(ji¿ñ)▓╗öÓ╔¤Øqú¼Ë├▄ç│╔▒¥Ê▓È┌╔¤╔²ú¼Â°ÃÊ┘J┐¯┘Å▄ç├┐È┬ʬâö▀ÇÊ╗▓┐ÀÍÈ┬╣®íú┘Å▄çÈ┬╣®╝Ë╔¤B(y¿úng)▄ç┘M(f¿¿i)Ë├ú¼ò■(hu¿¼)îª(du¿¼)╚ı│úÚ_ͺÈý│╔¦^┤¾ë║┴ªú¼Å─°Ë░Ýæãõ╦¹À¢├µÁ─╔·╗¯ãÀ┘|(zh¿¼)ú¼Ê‗┤╦¢¿Îh┘Å▄çËï(j¿¼)äØ¥Åððíú

ííííí÷└ÝÏö(c¿ói)¢¿Îh

íííí╔·╗¯┘M(f¿¿i)ú║├┐È┬1500Ȭ

íííí¢¿Îhäó¤╚╔·ËøõøÎÈ╝║Á─╩ıͺá¯ørú¼í░À┤╩íí▒ͺ│÷Á─▒ÏʬðÈú¼╚þ╣¹îó├┐È┬╔·╗¯┘M(f¿¿i)┐ÏÍãÈ┌1500ȬξËÊú¼├┐─Û¥═┐╔ÊÈÈ÷╝Ë¢Y(ji¿ª)ËÓ6000Ȭíú

ííííæ¬(y¿®ng)╝▒¼F(xi¿ñn)¢ú║┴¶ÎÒ1╚fȬ

íííí£╩(zh¿│n)éõÎÒ¯~Á─æ¬(y¿®ng)╝▒¼F(xi¿ñn)¢╩Ã└ÝÏö(c¿ói)?sh¿┤)─ÍÏʬÊ╗▓┐ÀÍú¼═¿│úʬ▀_(d¿ó)Á¢╚²Á¢┴¨éÇ(g¿¿)È┬╔·╗¯Íº│÷Á─ÊÄ(gu¿®)─ú▓┼▒╚¦^║¤▀míú©¨ô■(j¿┤)äó¤╚╔·Á─ͺ│÷á¯ørú¼¢¿Îh▒ú┴¶1╚fȬξËÊÁ─Òyðð┤µ┐¯Î¸×Úæ¬(y¿®ng)╝▒¼F(xi¿ñn)¢íú

íííí▒ú┘M(f¿¿i)ͺ│÷ú║├┐─Û6000Ȭ

íííí▒M╣▄äó¤╚╔·─Û╝o(j¿¼)╔ð¦pú¼Á½═¼ÿËò■(hu¿¼)├µ┼RÊÔ═ÔÁ╚´L(f¿Ñng)ÙU(xi¿ún)ú¼¢¿Îh▀xô±ÀÁ▀Çð═ÍÏ┤¾╝▓▓í▒úÙU(xi¿ún)ú¼¤¹┘M(f¿¿i)ð═Á─ÊÔ═Ô▒úÙU(xi¿ún)║═¿ã┌ë█ÙU(xi¿ún)ú¼▀@ÿË┐╔ÊÈÊȦ^Á═Á─┘M(f¿¿i)Ë├ôÝËð¦^©▀Á─▒ú¯~ú¼ËÍ─▄Àe└█Ê╗╣P┘Y¢íú▒ú┘M(f¿¿i)ͺ│÷┐ÏÍãÈ┌6000ȬξËÊú¼╝sı╝─Û╩ı╚ÙÁ─8%.

íííí2╚fȬ┘Å┘IÏøÄ┼╩ðê÷╗¨¢

íííí┐╝æ]Á¢äó¤╚╔·▀M(j¿¼n)ðÌ┤T╩┐îW(xu¿ª)╬╗Á─îW(xu¿ª)┘M(f¿¿i)È┌â╔─ÛÍ«â╚(n¿¿i)¥═ʬͺ│÷ú¼¢¿ÎhË├2╚fȬ┘Å┘IÏøÄ┼╩ðê÷╗¨¢ú¼ÊÈØMÎÒîW(xu¿ª)┘M(f¿¿i)Á─ðÞʬíú

íííí¢Y(ji¿ª)ËÓ┘Y¢1ú║1┘Å┘I╣╔ã▒ð═║═é¨╚»ð═╗¨¢

ííííÿI(y¿¿)â╚(n¿¿i)╚╦╩┐ıJ(r¿¿n)×Úú¼Î¯¢³â╔─ÛÎC╚»╩ðê÷Á─▒ݼF(xi¿ñn)ò■(hu¿¼)¤Óîª(du¿¼)¦^║├ú¼¢¿ÎhÀeÿOàó┼cíúîª(du¿¼)Ë┌ÀÃîúÿI(y¿¿)╚╦╩┐üÝıfú¼┘Å┘IÎC╚»═Â┘Y╗¨¢╩ÃÊ╗éÇ(g¿¿)▒╚¦^▀m║¤Á─ÌkÀ¿íú┐╝æ]Á¢äó¤╚╔·┌àË┌▒ú╩ÏÁ─´L(f¿Ñng)ÙU(xi¿ún)ã½║├ú¼¢¿Îh▓╔Ë├ÀÇ(w¿ºn)¢íã½▒ú╩Ïð═Á─═Â┘Y¢M║¤ú¼░┤1ú║1Á─▒╚└²ÀÍ┼õ¢Y(ji¿ª)ËÓ┘Y¢ú¼╝┤Ê╗░Ù┘Å┘I╣╔ã▒ð═╗¨¢ú¼Ê╗░Ù┘Å┘Ié¨╚»ð═╗¨¢íú▀@ÿËÁ─═Â┘Y¢M║¤È┌¢³ÄÎ─Ûâ╚(n¿¿i)Á─╩ıʵ┬╩¯A(y¿┤)Ëï(j¿¼)┐╔ÊÈ▀_(d¿ó)Á¢6%ξËÊíú

íííí│²Ë├¼F(xi¿ñn)Ëð┘Y¢ô±ÖC(j¿®)┘Å┘IÍ«═Ôú¼├┐È┬Ë├¢Y(ji¿ª)ËÓ¿ã┌¿¯~═Â┘Y╗¨¢ú¼▀@ÿË▒╚¦^╚¦ÊÎ▓┘θú¼Â°ÃÊ┐╔ÊÈöéã¢│╔▒¥ú¼¢ÁÁ═´L(f¿Ñng)ÙU(xi¿ún)íú

íííí

|