|

ЎЎЎЎЎ°ғHғHФцјУБЛ3·ЭХJ№Бҷа(quЁўn)ЧCЈ¬ҝӮуwХЫәПөДҢҰғrЛ®ЖҪІЕГҝ10№Й«@Фц0.8№ЙЎЈЯ@ДЬЧҢОТӮғқMТвҶбЈ¬ҙу№Й–|өД№ЙёДХ\ТвөҪДДАпИҘБЛЈҝЎұЯ@КЗјӘБЦМҝЛШөДТ»О»БчНЁ№Й№Й–|ЛщХfөДЎЈ

ЎЎЎЎЧтИХЈ¬јӘБЦМҝЛШ°l(fЁЎ)ІјБЛРВөД№ЙёДРЮУҶ·Ҫ°ёЈ¬№«ёж·QЈ¬ФЪЗ°ЖЪ·Ҫ°ёөДёчн—ғИ(nЁЁi)ИЭЦ®НвФцјУГҝ10№ЙёҪЛН3·ЭөДХJ№Бҷа(quЁўn)ЧCЈ¬ІўҪoУиТзғr20ЈҘөДРРҷа(quЁўn)ғrёсЎЈТІҫНКЗХfЈ¬ФЪ№ЙёДҢҚК©әуөЪК®¶юӮҖФВөДЧоәу5ӮҖҪ»ТЧИХЈ¬№Й–|УРҷа(quЁўn)ҢўКЦЦРөД30ЈҘөД№ЙЖұТФ4ФӘ/№ЙөДғrёсіцКЫҪoЙПКР№«ЛҫЎЈУГ

BlackЈӯScholes№«КҪУӢЛгЈ¬РВФц·ЭХJ№Аҷа(quЁўn)ЧCЛщХЫәПөДҢҰғrЛ®ЖҪҢўК№БчНЁ№Й№Й–|Гҝ10№Й«@Фц0.8№ЙЎЈ

ЎЎЎЎлSЦшјӘБЦМҝЛШөД№ЙёДРЮУҶ·Ҫ°ёөД°l(fЁЎ)ІјЈ¬ТэҒнН¶ЩYХЯТ»Ж¬Ў°ҮuВ•ЎұЎЈФӯҒнЎ°ЦШҪMЈ«№ЙёДЎұөДҢҰғr·Ҫ°ё·Зө«ӣ]УРҪoБчНЁ№Й№Й–|Һ§ҒнХжХэөДСaғ”Ј¬·ҙ¶шЯҖЧҢЛыӮғ°ьдNЗ°ИОҙу№Й–|ЛщЗ·ПВөДҡvК·Ў°Щ~ҶОЎұЎЈлmИ»РЮёДәуөДҢҰғr·Ҫ°ёФЪТ»¶ЁіМ¶ИЙПөГөҪёДЙЖЈ¬ө«ТАИ»ӣ]УРҪoБчНЁ№Й№Й–|ід·ЦөДСaғ”ЎЈФцјУБЛ3·ЭХJ№Бҷа(quЁўn)ЧCЈ¬ө«ҙу№Й–|ФЪ№ЙёДЯ^іМЦРё¶іцөДХжҪр°ЧгyУЦУР¶аЙЩДШЈҝ

ЎЎЎЎ·ЦОцИЛКҝ·QЈ¬ҸДјӘБЦМҝЛШөДДкҲу”ө(shЁҙ)“ю(jЁҙ)ЦР·ЦОцЈ¬Ф“№«Лҫ2004ДкЦч IКХИл112097.63ИfФӘЈ¬Цч IАықҷ15478.13ИfФӘЈ¬Я@Р©¶јЕcЗ°Т»ДкіцИлІ»ҙуЎЈҝЙКЗЈ¬Јӯ23129.39ИfФӘөДғфАықҷҝӮо~ЕcЗ°Т»ДкөДҳI(yЁЁ)ҝғЛ®ЖҪ…sУРЦшМмИАЦ®„eЈ¬Я@ҫНЧҢИЛлyТФАнҪвБЛЈ¬еX¶јДДИҘБЛЈҝ

ЎЎЎЎҙЛНвЈ¬З°ИОҙу№Й–|ХјУГЙПКР№«ЛҫЩYҪрөИПакP(guЁЎn)Ҷ–о}ТІ¶јӣ]УРҪoН¶ЩYХЯТ»ӮҖЗеіюөДҙрҸНЎЈјӘБЦМҝЛШҳI(yЁЁ)ҝғЯBД껬ЖВЈ¬ЧЯөҪҪсМмЯ@ҳУөДлyҝ°өШІҪЈ¬З°ИОҙу№Й–|ҢҚФЪЎ°№ҰІ»ҝЙӣ]ЎұЈЎЯ@ТІлy№ЦФӯҙу№Й–|ГжҢҰИ«БчНЁөДҫЮҙуЎ°АыТжХT»уЎұ•юійЙніцМУБЛЎЈ

ЎЎЎЎЦөөГкP(guЁЎn)ЧўөДКЗЈ¬јӘБЦМҝЛШ№«ёжЦРМбөҪЈ¬Ў°ҢҰғrҝЙДЬ•юОЈј°Ҫ^ҢҰҝШ№Йҷа(quЁўn)ЎұЈ¬Я@Т»ьcОҙГвУРР© ҝҸҠЎЈҸДјӘБЦМҝЛШ№ЙұҫҪY(jiЁҰ)ҳӢ(gЁ°u)ҒнҝҙЈ¬өЪ¶юҙу№Й–|ғHіЦУР200Иf№ЙЈ¬ЕcіЦ№Й15018Иf№ЙөДҙу№Й–|ПаұИІоҫа‘ТКвЈ¬ёщұҫОЈј°І»өҪЖдҝШ№ЙөШО»ЎЈФЪЯ@ҳУөДЗйӣrПВЈ¬ҢҰғrТАИ»ИзҙЛЎ°РЎҡвЎұХжКЗЧҢИЛлyТФАнҪвЎЈ

ЎЎЎЎ

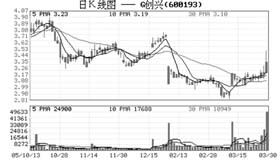

ЎЎЎЎG„“(chuЁӨng)Еd

ЎЎЎЎ

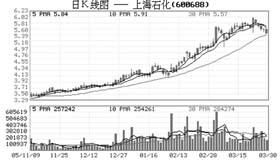

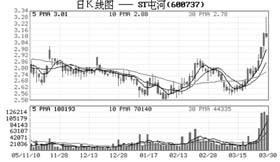

ЎЎЎЎЙПәЈКҜ»ҜSTННәУ

ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎ

ЎЎЎЎҹбҫҖлҠФ’Јә84277520

ЎЎЎЎа]ПдЈәЈоЈеЈчЈу0518ЈА163Ј®ЈгЈпЈн

ЎЎЎЎЈСЈСЈә33595852

ЎЎЎЎЙМҲуҢҚБ•УӣХЯ НхАЪ/ОДІўұн

|