家庭轉型期,理財計劃亦轉型(3) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年02月22日 09:30 新京報 | |||||||||||

|

資產、負債各項指標良好 李先生家庭目前的資產為67萬元,房屋貸款為30萬元,凈資產為37萬元,資產負債率為44.8%,較為合理。資產中的流動資產為13萬元,固定資產為50萬元,因此流動資產占比

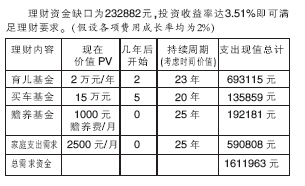

保障支出占家庭總收入的6.4%,家庭保障額度過低 李先生家庭的保障支出每年僅為5000元,是家庭總收入的6.4%,占比較低,家庭保障額度過低。金融性資產中,銀行存款占其貨幣資產的82%,存在比重過大,這樣會直接影響到家庭理財的收益率,沒有發揮資產的投資價值,這是急需關注的問題。 李先生和妻子都是公務員,收入屬中等水平,家庭尚處于財富的累積階段。 收入穩定為其家庭理財提供了穩定的平臺,有利于理財目標長期有效實施。李先生夫婦目前的收入水平足以滿足現在的各項支出要求,包括償還房屋按揭貸款及贍養母親,按照現在的家庭財務狀況,每年的儲蓄為3.6萬元。但面對買車、投資、育兒等重大家庭事件,李先生還需對儲蓄水平及投資策略進行調整,改變家庭財務模式,從而更好地實現預期目標。 理財建議 李先生家庭正從成長期向成熟期過渡 李先生的家庭結構較為簡單,由于夫婦與母親同住,因此要將母親列為家庭一員。在規劃理財中,每個家庭成員都起著舉足輕重的作用,因為每個人的開銷和理財周期都關系著家庭總需求,從而影響家庭理財總缺口的計算。李先生的家庭正從現在的成長期逐漸過渡到成熟期,因此要以母親的生命周期為一個大的理財周期,我們假設母親的過世年齡為85歲,屆時李先生59歲,可以計算出家庭資金總缺口或總盈余。即三個理財目標需達成的現值與家庭開銷現值的總和,以及家庭流動資金在理財周期內所達到的本金、收益總額與家庭總收入的終值總和,兩者的差為家庭資金總缺口。當資金總缺口為零時,說明收支平衡。 財務狀況平衡合理的公式為:“理財目標所需求資金+總支出=流動資金本金及收益+總收入”,那么流動資金本利即可求得,從而便不難得出投資報酬率IRR了。 買車支出:李先生5年內買車,假設第五年才能滿足目標,費用成長率為2%,那么車款150000元是終值,折現到現在的價值為:PV=(2%,5N,0PMT,150000FV)=135859元兒女養育金:李先生2年內將進行養兒計劃,如今社會各種費用增長幅度較大,因此生養子女也是一筆不小的經費開支。因此需要先計算出在每年2%費用增長率情況下的花費額,再計算經過一定的資產投資規劃需要的學費總額現值額。未來李先生的寶寶每年2.5萬元的養育費折現到如今的價值PV=(2%,2N,0PMT,25000FV)=24029元。以李先生母親過世為理財周期的結束,那么年數為23年,這樣計算出李先生兒女的養育金則需要693115元。 母親贍養金:李先生的母親今年60歲,假設母親85歲去世,每月的養老金為1000元,李先生夫婦每月支付500元,那么年供給為6000元。年供給12000元折現到如今的價值為:PV=(2%,25N,6000PMT,0FV)=192181元。 仿真生涯分析

理財方案 1萬元雙利理財產品作為緊急備用金 我們已經計算得出李先生的17萬元存款獲得每年3.51%的收益,即可滿足其三個理財目標。因此建議李先生將月收入的3倍作為緊急備用金,即一萬元作為流動資金,投資“雙利理財賬戶”,每7天按年利率1.62%計算利息,利息循環自動轉入本金,實際年利息收入是同期活期存款的2.25倍。 由于存在加息可能,可隨時支取、分段計息的“7天理財”無疑是收益性和流動性方面性價比較好的短期資金理財方式之一。 16萬元投資股債平衡型基金或股票型基金 李先生不希望因為投資而影響生活與工作,那么可選擇開放式基金進行投資。 根據李先生的投資收益率要求,可選擇收益率高于3.51%的。應盡量選擇平均收益率與風險相對合適的基金品種,面對種類繁多的開放式基金,首先應考察基金的管理機構,選擇業績穩定、注重風險管理的基金公司,其次要清楚擬投資基金的投資目標與風格是否符合自己的既定目標及風險標準,最后要選擇合適的投資時機,投資定期定額基金可適當攤平投資成本,考慮將每月的儲蓄部分適當投資,達到聚沙成塔的目的。 李先生感興趣的產權式商鋪投資應該暫緩,現在市場投資較為盲目,普通投資者無法辨別商鋪項目的投資風險,應仔細研究進行穩妥投資。 |

| 新浪首頁 > 財經縱橫 > 滾動新聞 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 年賺500萬輕松實現 |

| 初戀的味道從這里開始 |

| 千元投資,年利百萬! |

| 06年暴利項目揭秘 圖 |

| 原生態家居飾品招商 |

| 介入教育產業賺錢快 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |