2005年:股權分置改革如火如荼 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月29日 08:02 新京報 | |||||||||||

|

2005年,因為股權分置改革,這一年在中國資本市場的歷史上留下了重重的一筆。時至新舊交替之際,中國股市的股權分置改革也步入了攻堅階段。在改革的關鍵時刻,積極回顧反思一年來的改革歷程,總結問題與經驗,展望未來十分重要。 《國九條》推動股權分置改革

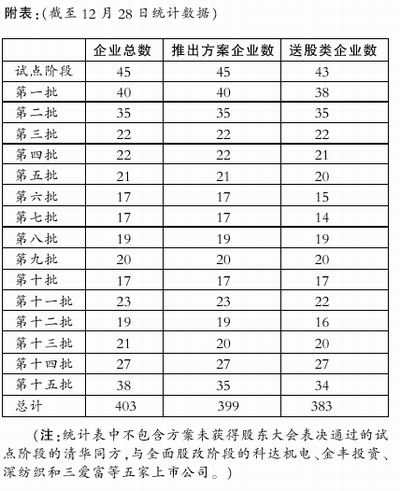

自2001年以來,以國家股按市價減持開始的股權分置改革的理論之爭,一直就在“以強調國情為主的實事求是派”和“以強調海外規范為主的照搬照抄派”之間激烈地進行。理論對上可以影響決策,對下可以影響媒體,理論話語權的實質是股權分置改革戰役的“制空權”。“制空權”被誰控制,誰就決定著股權分置改革戰役的走勢。 理論之爭的本質是改革的路徑之爭。中國歷經四分之一世紀的改革實踐,獲得了舉世公認的成功。可在一些經濟學家和海外人士眼里,中國經濟改革卻充滿了不規范。他們對比美國的市場經濟和由薩克斯之類的美國經濟學家指導的俄羅斯、波蘭的改革,總覺得中國改革不系統、不徹底、不規范,如股市中存在的股權分置和一股獨大。股份制的推行和深滬股市的建立是中國改革成功的重要組成。即使不是成功在“摸著石頭過河”,可也得不出“成功等于不規范”的經濟學邏輯。到底是中國改革不規范,還是“規范”出了問題,是值得人們反思的。 實踐是檢驗真理的惟一標準,與俄羅斯的全面照搬美國股市相比,中國股市雖然產生了股權分置和一股獨大,但這卻是我們在特殊的歷史時期朝著既定方向穩步推進時最小代價的路徑選擇。 股權分置改革事關中國資本市場在實現自身的規范化和與國際市場接軌的進程中,究竟是放棄實踐已證明成功的中國改革方法論,在關鍵時刻,步入“休克療法”的誤區,且不能自拔,還是確立并遵循實事求是、符合國情的改革方略。建立正確的股權分置改革方法論是決定中國股市未來發展的關鍵。 可幸的是,“以強調國情為主的實事求是派”最終取得了這場決定中國資本市場命運的理論之爭的勝利,真正在理論和政策上占據了主導地位。2004年2月,中央充分認識到股市持續下跌對中國經濟產生的危害性,從中國股市的實際出發,頒布了《國務院關于推進資本市場改革開放和穩定發展的若干意見》(國發[2004]3號,簡稱《國九條》),這是我國資本市場發展史上里程碑式的綱領。《國九條》明確指出,“積極穩妥解決股權分置問題。穩步解決目前上市公司股份中尚不能上市流通股份的流通問題。在解決這一問題時,要尊重市場規律,有利于市場的穩定和發展,保護投資者特別是社會公眾投資者的合法權益”,并強調“堅持改革的力度、發展的速度與市場可承受程度的統一,處理好改革、發展、穩定的關系”。在繼《國九條》頒布14個月之后,2005年4月29日,證監會發布了《關于上市公司股權分置改革試點有關問題的通知》(簡稱《4.29通知》),提出了對價并軌的改革思路,并啟動了這場處于新興尚未轉軌時期的中國股市所特有的股權分置改革。 單一送股的對價改革模式未能扭轉股市的低迷 雖然股權分置改革的方向已經以國務院文件的形式確定,但是對于改革方法的爭論依然在繼續。在同樣是主張對價并軌完成股改的改革者中仍存在著較大的分歧,這其中既包括監管部門和國資管理部門在這一問題認識上的差異,也包括理論界和實際部門的差異,還包括監管部門和上市公司的矛盾以及上市公司兩類股東的分歧。 正確的改革方法是這場改革能否沿著正確的方向走下去的保障,也是決定改革最終成功的關鍵。然而自改革啟動至今,在方法上基本上采用的是單一送股模式。 截至2005年12月28日推出股改方案的上市公司共399家(不包含方案未獲得股東大會表決通過的試點階段的清華同方,與全面股改階段的科達機電、金豐投資、深紡織和三愛富等五家企業),其中送股類企業為383家(見附表)。在這383家上市公司中,已完成股改的G股企業有213家,其中有208家跌破股改前價格,平均跌幅達23%;有78家跌破了市場的自然除權價,平均跌幅達8%,即廣大流通股股東沒有因為改革獲得利益反而遭受了損失(截至12月28日統計數據)。與此同時,上證指數始終徘徊在1100點左右,市場未能如監管層、上市公司和投資者所愿扭轉頹勢。 顯然,單一送股的股改模式導致市場的持續低迷,已成為不爭的事實。造成這樣局面的根本原因,一方面是市場對目前單一送股股改模式的不認同,另一方面是投資者對未來股市預期的不樂觀。 單一送股與“鎖一爬二”的結合導致了多數G股的下跌 這場改革的政策基礎是對價理論,對價對的是未來非流通股可流通時保護股民利益不受傷害的承諾。未來的風險尚未發生,損失亦無法衡量,因此兩類股東對改革的看法也不一致。在目前只實施了股改方案但尚未實現流通的情況下,投資者更多考慮的是未來非流通股進入市場流通后的擴容對股價下跌的沖擊。此外,未來非流通股以任何價格實現流通是否都會給股民帶來損失?是否存在著一種兩類股東雙贏的可能性?無論從理論還是實踐上看,這種可能性都是存在的。因此,人們對“一刀切”送股的疑義導致行動不積極。 在實際中,由于單一送股與“鎖一爬二”結合導致改革中收益的獲得與風險的承擔在時間上不同步,基金等流通股持有人一方面在改革前,“用手投票”,討價還價,另一方面,在拿到對價的送股之后,又“用腳投票”,回避一年后非流通股轉入可流通的風險。因此市場上投資者的理性選擇就表現為一批接一批地炒股改企業,炒完后就把G股拋掉,再炒下一批股改企業。 這直接導致股改完成后的G股變成了“雞肋”,只剩了骨頭,沒有肉。送的越多,流通股東的成本價格越低,股價的重心就自然越往下移。上市公司所送出的股數和政府為拯救市場所做的努力,在短時間內就被股價的下跌打了折扣。 由于順市而為的投資者看到了獲得對價股數之后依然會遭受損失,所以大多數人在方案表決通過甚至公布股改方案后的第一時間就拋售股份。這使得市場進入惡性循環之中。 “新老劃斷”的時機將在明年上半年 由于“鎖一爬二”的規定,一年之后G股企業股本總額5%的股份將陸續進入可流通狀態。按目前和預計的股改進度測算,再加上持股比例在5%以下的非流通股不受“鎖一爬二”限制的政策規定(12個月后即可100%的全流通),這部分股份保守估計也在200億股左右,大約相當于近年來全年IPO募股的總額。以目前的平均股價測算,可套現的非流通股金額在1000億元左右。以此類推,兩年后將有10%的非流通股進入可流通狀態,在500多億股左右;三年之后即可全流通,轉為可流通的股數高達3000多億股。而目前非流通股的凈資產價格在2.8元/股左右,只要股價在這之上,非流通股就有高價套現的沖動。所以未來一至三年內股市的空方壓力是始終存在的。 盡管從大股東要保持控股地位的角度看,全流通的可能似乎并不存在,但實際上由于政策允許大股東增持流通股,所以大股東在“鎖一爬二”的條件下可采取“高派低吸”的策略保持其控股地位。因此,全流通的風險在現實中也是存在的。 所以,單一送股和“鎖一爬二”結合給市場帶來的風險,并沒有隨著股改的推進而消除,僅僅是遲滯并留給了后人。 此外,“新老劃斷”擴容的風險將與非流通股可流通的風險相銜接。“新老劃斷”是股市的一個敏感問題,其原因:一是恢復股市擴容,二是新股上市將實行全流通的政策,導致現有A股股價下跌。目前人們普遍預測“新老劃斷”的時機將在明年上半年,而非流通股可流通的風險則從2006年7月后又陸續發生,并將于未來一至三年內持續存在。 這兩個投資人密切關注的風險連在一起,將導致人們對股市較長期持續下跌的悲觀預期。 股權分置改革將逐漸步入高風險區 盡管,不論從企業數量或市值指標測算,完成股改和進入股改程序的上市公司已達滬深兩市總量的三分之一;盡管,不論是監管層或市場各方參與者,對股權分置這一制度性矛盾解決之后的中國股市充滿了期待,這場在中國資本市場歷史上抹下濃重一筆的股權分置改革正逐漸步入高風險區。 截至12月23日全面股改第十五批企業名單公布,已有403家上市公司(見附表)完成股改或進入股改程序,按現有進度推算,中國滬深兩市上市公司將在2006年基本完成股改方案的實施操作,但是這場改革遠沒有結束。如前所述,由于“鎖一爬二”的制度規定,在未來的一至三年內可以預見的是,逐步取消限售制約的獲得流通權的股份將給市場造成持續的空方壓力。此外,與股權分置改革緊密相連的上市公司再融資與新股發行的“新老劃斷”問題,也將在明年提上日程。 我們脆弱的股市在經歷了陣痛之后,能否平穩渡過未來三年的改革高風險區,是對監管者管理智慧的考驗,也是對市場承受能力的考驗。

□劉紀鵬(首都經貿大學教授) |

| 新浪首頁 > 財經縱橫 > 滾動新聞 > 中國股權分置改革專網 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 2006年投資分析指南 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 理性投資者輕松賺錢! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拿什么拯救男人?? |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|