昨天,中國人民銀行發(fā)布了《2005年第三季度中國貨幣政策執(zhí)行報告》,該報告是今年7月21日央行頒布新的匯率制度,實行以市場供求為基礎(chǔ)、參考一籃子貨幣進(jìn)行調(diào)節(jié)、有管理的浮動匯率制度并在當(dāng)日將人民幣對美元調(diào)升2%,即1美元兌8.11元人民幣之后出爐的首份貨幣執(zhí)行報告,因此匯率問題也成了此份報告的重中之重。

該報告顯示,到9月30日,人民幣對美元匯率已較上年末升值2.28%,人民幣升值預(yù)期初步呈現(xiàn)弱化跡象。此外,該報告還公布了第三季度的存款、貸款情況。三大跡象表明人民幣升值壓力弱化

在昨

天公布的央行第三季度貨幣政策執(zhí)行報告稱,人民幣升值預(yù)期弱化有三大跡象。一是境內(nèi)人民幣遠(yuǎn)期市場和境外無本金交割人民幣遠(yuǎn)期外匯合約(NDF)價格向按照以利率平價計算的遠(yuǎn)期匯率水平收斂。境內(nèi)人民幣遠(yuǎn)期市場1年期遠(yuǎn)期交易價格10月31日報1美元對人民幣7.7950元,境外無本金交割人民幣1年期遠(yuǎn)期外匯合約NDF由7月22日最高時的1美元對人民幣7.7100元左右收窄為10月31日的1美元對人民幣7.7920元。這也就是說人民幣匯率已經(jīng)呈現(xiàn)出有升有降的跡象,彈性匯率制度的作用開始初步顯現(xiàn)。第二是銀行柜臺遠(yuǎn)期結(jié)售匯簽約由凈結(jié)匯轉(zhuǎn)變?yōu)閮羰蹍R,8月份銀行柜臺遠(yuǎn)期凈售匯簽約8.37億美元,9月份進(jìn)一步擴(kuò)大至12.36億美元。三是外匯流入速度有所減緩,外匯儲備增長速度明顯放慢。

央行認(rèn)為,新的人民幣匯率形成機(jī)制運行平穩(wěn),人民幣匯率在合理均衡水平上保持基本穩(wěn)定。人民幣對美元匯率有貶有升,彈性逐漸增強(qiáng),反映了國際主要貨幣之間匯率的變化,體現(xiàn)了以市場供求為基礎(chǔ)和參考一籃子貨幣進(jìn)行調(diào)節(jié)的規(guī)律。央行還從相關(guān)數(shù)據(jù)中看出,人民幣升值預(yù)期初步呈現(xiàn)弱化跡象。其中最明顯的變化是外匯流入速度有所減緩,外匯儲備增長速度明顯放慢。

央行提出,在第四季度,人民銀行將繼續(xù)保持人民幣匯率在合理、均衡水平上的基本穩(wěn)定。進(jìn)一步增強(qiáng)市場供求在匯率形成中的基礎(chǔ)性作用,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。加快外匯市場建設(shè),積極推出各類外匯衍生產(chǎn)品,為企業(yè)、居民和金融機(jī)構(gòu)規(guī)避外匯風(fēng)險服務(wù)。房地產(chǎn)行業(yè)軟著陸投資性購房貸款應(yīng)控制

央行報告還對房地產(chǎn)投資狀況進(jìn)行了分析,認(rèn)為目前該行業(yè)的增速開始平穩(wěn)回落。第三季度,房地產(chǎn)開發(fā)投資完成1萬億元,同比增長22.2%,增幅比上年同期下降6.1個百分點。其中,商品住宅完成投資7010億元,增長21.5%;土地開發(fā)投資438億元,房屋銷售價格漲幅繼續(xù)放緩70個大中城市房屋銷售價格同比上漲6.1%,漲幅比二季度回落1.9%。新建商品住房銷售價格同比上漲6.8%,漲幅比二季度回落2.1個百分點;土地交易價格同比上漲9.8%。

報告認(rèn)為,金融機(jī)構(gòu)既要加強(qiáng)風(fēng)險管理,也要努力改善金融服務(wù),積極開發(fā)新的金融產(chǎn)品,合理支持符合國家政策導(dǎo)向的房地產(chǎn)開發(fā)項目。引導(dǎo)房地產(chǎn)企業(yè)發(fā)展直接融資,鼓勵普通商品房的建設(shè)與消費,加大對自住住房消費的支持力度,控制投資性購房貸款,促進(jìn)住房價格基本穩(wěn)定和房地產(chǎn)行業(yè)的健康發(fā)展。定期存款仍是最愛貸款利率5成上浮

根據(jù)央行統(tǒng)計數(shù)字顯示,截至今年9月末,全部金融機(jī)構(gòu)本外幣各項存款余額為29.3萬億元,同比增長18.0%,比年初同比多增8998億元。而從存款的結(jié)構(gòu)來看,企業(yè)和居民更多地傾向于選擇定期存款。數(shù)據(jù)顯示,到9月末,人民幣企業(yè)存款余額為9.3萬億元,同比增長15.7%,比年初增加8382億元,同比多增859億元,其中定期存款多增3583億元。而人民幣儲蓄存款余額為13.6萬億元,同比增長18.1%,比年初增加1.68萬億元,同比多增4929億元,其中定期存款多增5735億元。

而定期存款增速加快的原因之一是定期存款與活期存款間利差加大,投資者更偏好定期存款。此外,隨著票據(jù)融資的發(fā)展,承兌保證金增加較快,致使其他存款上升較快。

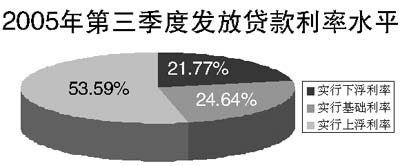

此外,央行還公布了實行下限管理以后,已經(jīng)發(fā)放的貸款所執(zhí)行的利率水平狀況。2005年第三季度金融機(jī)構(gòu)發(fā)放的全部貸款中,5成實行了上浮利率(見下圖)。 商報記者 和平 J036

|