案例資料:

孟小姐兩年前碩士畢業(yè),今年27歲,在一家咨詢公司做市場分析。雖說繳完四金、扣完稅后,每月有8000元進賬,年底還會有2-3萬元的年終獎。但每個月下來,她發(fā)現(xiàn)去掉房租、飲食、購置衣物和化妝品以及娛樂消費的費用以后,薪水已經(jīng)所剩無幾。加上她酷愛旅游,每年至少兩次出游,工作兩年了,銀行存折上才剛剛過5位數(shù)。在理財師的指點下,孟小姐下決心要克制消費沖動,告別月光族。她打算先從保險做起:一方面希望對自己和父母有所保障,另一方面起到強制儲蓄的作用。每年的保費預算是1萬元。

信

誠人壽:萬能壽險靈活理財

27歲的孟小姐可以說是現(xiàn)代“白骨精”(白領/骨干/精英)的代名詞,每月稅后8000元的月薪,加上年終獎,收入頗豐。孟小姐的衣食住行全靠自己,追求娛樂、消費也是她享受生活的方式之一。對于她這樣的年輕白領來說,原本無可厚非。但當面對每月幾乎見底的個人賬戶時,想必她是很有些疑惑的。

缺乏理財觀念和必要的手段是導致她成為月光族的直接原因。李嘉誠曾經(jīng)說:“20歲以前,所有的錢都是辛苦掙來的;20到30歲,該是努力掙錢和存錢的時候;30歲以后,想的應該是理財和投資的問題,40歲以后需要想怎么管錢。”可見孟小姐正處于應努力存錢的人生階段。

由于她的理財計劃才剛剛起步,通過保險既可未雨綢繆,為自己和家人帶來保障,又可敦促自己按時強制儲蓄。考慮到女性的生理和心理特點,我們向孟小姐推薦個人賬戶可穩(wěn)健增值的萬能壽險作為主險,同時附加上重大疾病保險,對可能產(chǎn)生的健康風險加以保障。

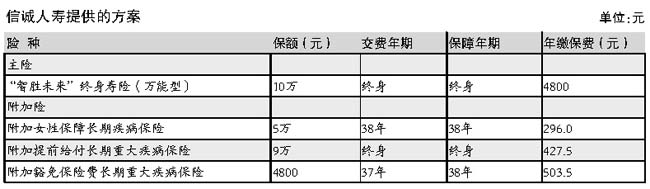

該計劃每年需繳保費6027元,可獲得終身壽險保障10萬元;萬能險賬戶最低保證收益率2%,按月結算,復利升值;對21種婦女疾病和妊娠并發(fā)癥、新生兒先天嚴重疾病具有保障;萬一發(fā)生重疾,可豁免剩余保費并獲得重疾保險金用于治療。

隨著自己生活狀況和經(jīng)濟情況的變化,孟小姐還可以靈活調(diào)整壽險保障和保險費。例如可以在結婚前,從賬戶中提取部分資金使用;事業(yè)有成以后,提高保障額度。

(王海云) 民生人壽:打好理財金字塔的地基

孟小姐的生活狀態(tài)是比較典型的都市白領,逐漸萌生告別“月光”開始理財?shù)南敕āN覀冋J為,保險好比理財金字塔的地基,只有為自己準備好充足的保障,其他的理財計劃才能一一實現(xiàn);如果沒有這個地基,所有的風險投資都將是空中閣樓,一旦坍塌,后果將不堪設想。

具體來講,孟小姐踏上工作崗位不久,對于父母的養(yǎng)育之恩才開始回報。而投保一定保額的意外險,可以使萬一發(fā)生意外,罹難者及家屬在經(jīng)濟上得到援助,在精神上得到一定程度的安慰。

孟小姐享有社保,但這只能滿足最基本的醫(yī)療保障。隨著門急診自負段標準和統(tǒng)籌基金起付標準的逐漸提高,人們將更多依靠購買商業(yè)醫(yī)療保險,來彌補社保報銷的不足部分。另外,一般重大疾病的治療費用少則幾萬、多達幾十萬,而社會醫(yī)療保險在統(tǒng)籌基金的使用上有最高限額,在用藥等方面也有限制。商業(yè)重大疾病保險是確診即給付保險金的產(chǎn)品,被保險人一旦不幸患上重大疾病,就可以得到一筆可觀的醫(yī)療費用。

盡早購買一份適合自己的商業(yè)醫(yī)療保險無疑是明智之舉,因為年紀越輕費率越低,越早擁有保障。

最后,只要每年繳納的保費是在合理的收入比例范圍內(nèi),對孟小姐的生活不會有絲毫的影響。在意外和疾病等風險來臨的時候,也會因為購買了足夠的保險而不用擔心影響高品質的生活。

(馮誼) 點評:白領要為“泥飯碗”加保險

看似體面優(yōu)雅、衣食無憂,月光白領的生活其實并不牢靠,因為任何一個意外風險都有可能擊穿一切表象。

當今白領們捧的只是“泥飯碗”,而非若干年以前大學畢業(yè)后即捧上的“鐵飯碗”。如果生病住院,個人當月的收入會銳減,時間一長會面臨失業(yè)的危險;如果受到意外傷害或身染重疾,巨額的醫(yī)療費用不但本人難以支付,更會給家庭帶來沉重壓力。

在西方,是否購買充分的人壽保險已經(jīng)成為一個人是否財務穩(wěn)健的標志,銀行也不會輕易放貸給一個沒有保險的人。一個地區(qū)的保險密度和保險深度成為衡量文明程度的重要標志之一。

所以,建議白領們在瀟灑享受生活之前,不妨拿出收入的極少一部分買好保險。如果不愿意買昂貴的儲蓄型保險,起碼也要做好意外險、定期壽險和重大疾病險的純保障組合。

就參加本次保險擂臺的兩份保險規(guī)劃而言,在儲蓄類型方面有所差異。信誠人壽的萬能壽險屬于相對靈活的險種,中途可變換保險金額和年繳保費,亦可從賬戶中部分提取資金。而民生人壽的重大疾病兩全保險則是在年屆退休時可領取保險金,作為養(yǎng)老之用。

作者:保險主筆 秦曉華 每日經(jīng)濟新聞

|