ĪĪĪĪ├└į¬Ż║ėą═¹š╩Äū▀ÅŖ

ĪĪĪĪ2005─ĻęįüĒŻ¼├└į¬ę╗Æ▀Ž╚Ū░Ą─Ņjä▌Ż¼ū▀│÷┴╦ų▓©ōP╔²Ą─ąąŪķĪŻ

ĪĪĪĪ╔Ž░ļ─ĻŻ¼├└į¬ĮøÜv┴╦4─ĻęįüĒØqĘ∙ūŅ┤¾ĪóĢrķgūŅķLĄ─ę╗┤╬╔ŽØqŻ¼└█ėŗØqĘ∙ĮėĮ³9%ĪŻ7-8į┬├└į¬Ą─š{š¹ī”╔Ž░ļ─Ļ╔ŽØqąąŪķ▀Mąą┴╦ą▐š²Ż¼Ą½9į┬Ę▌Ųõš{š¹Ę∙Č╚ėų╗∙▒Š▒╗╩šÅ═ĪŻĮ±─Ļ├└į¬│÷¼FĄ─ąąŪķ╩ŪĘ┤▐D▀Ć╩ŪĘ┤ÅŚŻ¼┐╔Å─ęįŽ┬╚²ĘĮ├µüĒ┼ąöÓŻ║

ĪĪĪĪļp│Óūų╚įīó└¦ö_├└į¬

ĪĪĪĪę╗░ŃČ°čįŻ¼ģR┬╩Ą─ķLŲ┌┌ģä▌ūŅĮKīó┼c╗∙▒Š├µ▒Ż│ųę╗ų┬ĪŻ

ĪĪĪĪĮ±─Ļ├└ć°Ą┌ę╗ĪóČ■╝ŠČ╚GDPį÷ķL┬╩Ęųäe×ķ3.8%║═3.3%Ż¼┤¾┤¾Ė▀ė┌═¼Ų┌ÜWį¬ģ^║═╚š▒ŠĄ─GDPį÷╦┘ĪŻöĄō■’@╩ŠŻ¼2005─Ļ├└ć°ĮøØ·į┌

╩└ĮńĮøØ·¾wŽĄųą╠Äė┌ŽÓī”ÅŖä▌Ą─╬╗ų├Ż¼▀@ī”├└į¬ŲĄĮ┴╦Ė∙▒ŠąįĄ─ų¦ō╬ū„ė├ĪŻ

ĪĪĪĪĄ½═¼Ģrę▓æ¬ūóęŌĄĮŻ¼Ū░Ų┌ī¦ų┬├└į¬ķLŲ┌Ž┬Ą°Ą─ųžę¬ę“╦žų«ę╗Ż¼╝┤ĮYśŗąįļp│Óūųå¢Ņ}ę└╚╗ø]ėąĄ├ĄĮėąą¦ĮŌøQĪŻ├└ć°Ą┌ę╗ĪóČ■╝ŠČ╚Įø│Ż┘~│ÓūųĘųäe×ķ1986ā|├└į¬Īó1957ā|├└į¬Ż¼š╝GDPĄ─▒╚ųžĘųäeĖ▀▀_6.7%║═6.3%Ż¼įōć°┘Qęū│Óūųī”├└į¬Ą─ē║┴”╚į╚╗▌^┤¾ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼Į±─Ļ8į┬Ę▌├└ć°┬ō░Ņžöš■ŅA╦Ń│Óūų×ķ499.8ā|├└į¬Ż¼▒Šžö─ĻŪ░11éĆį┬Ą─ŅA╦Ń│Óūų×ķ3525.6ā|├└į¬Ż¼ļm╚╗▒╚╚ź─Ļ═¼Ų┌ėą╦∙Ž┬ĮĄŻ¼Ą½Į³Ų┌ŲŲē─┴”śOÅŖĄ─’Z’LŻ¼ä▌▒žĢ■╩╣├└ć°į÷╝ėžöš■ŅA╦ŃŻ¼Å─Č°öU┤¾│ÓūųĪŻļp│Óūųå¢Ņ}ę└╚╗╩Ū└¦ö_╬┤üĒ├└į¬ū▀ä▌Ą─ļ[╗╝ĪŻ

ĪĪĪĪ╝ėŽóŅAŲ┌ų¦ō╬├└į¬ū▀ÅŖ

ĪĪĪĪģR╩ąųąŻ¼└¹┬╩┼cģR┬╩▒Ż│ųų°▌^Ė▀Ą─ŽÓĻPąįĪŻ┘Y▒ŠŠ▀ėąų└¹Ą─╠žąįŻ¼├└į¬└¹┬╩│ų└m╔Ž╔²Ą─ŅAŲ┌īó╬³ę²║Ż═Ō┘Y▒Š┴„╚ļ├└ć°ĪŻ

ĪĪĪĪ├└ć°┬ō░Ņ╗∙Į└¹┬╩ė┌2000─Ļį┌6.5%ęŖĒöŻ¼▓óÅ─┤╬─ĻŲķ_╩╝┴╦┬■ķLĄ─ĮĄŽóų▄Ų┌Ż¼├└į¬ģR┬╩ę▓Å─┤╦╠ż╔Ž┴╦┬■┬■ą▄═ŠĪŻČ°ūį2004─Ļ6į┬Ę▌Ų├└į¬ę╗┐┌ÜŌ▀B└m╝ėŽó11┤╬Ż¼├└į¬ģR┬╩£■║¾░ļ─Ļę▓ķ_╩╝ų╣Ą°Ę┤ÅŚĪŻÅ─ęįūĪū▀ä▌üĒ┐┤Ż¼└¹┬╩║═ģR┬╩Ą─┌ģä▌┤¾ų┬┌ģ═¼ĪŻ

ĪĪĪĪį┌ūŅĮ³ę╗┤╬9į┬20╚š╔²Žó║¾Ż¼├└┬ōā”░l▒Ē┬Ģ├„ĘQŻ¼īó└^└m▒Ż│ųĪ░ėą╣ØųŲĪ▒Ą─╝ėŽó▓ĮĘźŻ¼ęįæ¬ī”═©žø┼“├øå¢Ņ}ĪŻ▀@ŅA╩Šų°├└į¬└¹┬╩ę└╚╗╠Äį┌╝ėŽóų▄Ų┌Ż¼▓óīó┼c├└ć°ĮøØ·┴╝║├Ą─į÷ķLä▌Ņ^ę╗Ą└ī”├└į¬ģR┬╩śŗ│╔ų¦ō╬ĪŻ

ĪĪĪĪė═ārī”├└į¬Ą─ė░ĒæėąŽ▐

ĪĪĪĪĮ±─ĻęįüĒŻ¼ć°ļHė═ārę╗┬Ę╔ŽōPŻ¼╝~╝sįŁė═Ų┌žøārĖ±ę╗Č╚═╗ŲŲ70├└į¬/═░┤¾ĻPĪŻ╩ął÷╚╦╩┐šJ×ķŻ¼ļm╚╗Į³Ų┌ė═ār▀B└m╗žš{Ż¼Ą½▓╗┼┼│²į┘Č╚ū▀Ė▀Ą─┐╔─▄Ż¼’j╔²Ą─ė═ārīóę²░l╚½Ū“ĘČć·Ą─═©žø┼“├øŻ¼ęųųŲ╩└ĮńĮøØ·Ą─░lš╣ĪŻ

ĪĪĪĪĄ½╣Pš▀šJ×ķŻ¼ė═ārĖ▀Øqī”Ė„ć°ĮøØ·Ą─ė░Ēæ▓╗▒MŽÓ═¼Ż¼├└ć°ėąų°žSĖ╗Ą─╩»ė═┘Yį┤Ż¼ć°ā╚ėųėą▌^Ė▀Ą─╩»ė═ā”éõŻ¼į┌ć°═Ōę▓ōĒėąŠ▐┤¾Ą─╩»ė═ķ_▓╔Ę▌Ņ~Ż¼╩»ė═┘Qęūėų╩Ūęį├└į¬ĮY╦ŃŻ¼Ė▀ė═ārī”├└į¬ģR┬╩Ą─ė░ĒæŽÓī”▌^ąĪĪŻČ°ÜW├╦║═╚š▒Šät╩»ė═┘Yį┤ģTĘ”Ż¼ų„ę¬ę└┘ć▀M┐┌Ż¼ė═ār╔ŽØqīóį÷╝ėÜW├╦║═╚š▒ŠĄ─ĮøØ·žōō·ĪŻ

ĪĪĪĪ«ö╚╗Ż¼▀ĆėąŲõ╦¹╗∙▒Š├µĄ─ę“╦žŻ¼╚ńĄ┬ć°┤¾▀xĄ─ūŅ║¾ĮY╣¹Īó’Z’LĄ─ūŅĮKė░ĒæĄ╚Ż¼Č╝īóė░Ēæ├└į¬║¾╩ąĪŻ

ĪĪĪĪ(

ĪĪĪĪ┌w╬Ą

ĪĪĪĪšąąą╔Ž║Ż╩ąĘųąą)

ĪĪĪĪ╚šį¬Ż║ĮøØ·Å═╠Kśŗ│╔ÅŖų¦ō╬

ĪĪĪĪĮ±─ĻęįüĒŻ¼╚š▒ŠĮøØ·Å═╠K█EŽ¾«É│Ż├„’@Ż¼▀@Å─╚š▒Š╣╔╩ąĮ³Ų┌Ą─▒Ē¼Fųą┐╔ęŖę╗░▀ĪŻ9į┬Ę▌╚šĮøųĖöĄ▀Bäō4─ĻČÓęįüĒĄ─ą┬Ė▀Ż¼▓óę╗┼e═╗ŲŲ13000³c┤¾ĻPĪŻ▀@’@╩ŠŻ¼¤ošō╩Ū▒Šć°▀Ć╩Ū═Ōć°┘Y▒ŠŻ¼Č╝šJ┐╔╚š▒ŠŲ¾śIĄ─½@└¹─▄┴”ĪŻ╩ął÷Ųš▒ķšJ×ķŻ¼╚š▒Š╣╔╩ąū▀║├Ż¼Ą├ęµė┌įōć°║Ļė^ĮøØ·š¹¾wÅ═╠KĪŻ

ĪĪĪĪų„ę¬ĮøØ·öĄō■╝Ŗ╝ŖŽ“║├

ĪĪĪĪĮøØ·öĄō■Å─┴Ēę╗ĘĮ├µī”╚š▒ŠĮøØ·Å═╠K▀Mąą┴╦“×ūCĪŻ╩ūŽ╚Ż¼ī”╚š▒ŠĮøØ·žĢ½IūŅ┤¾Ą─│÷┐┌╚į╚╗▒Ż│ų┴╦┴╝║├Ą─į÷ķLä▌Ņ^Ż¼▒Ē¼FūŅ║├Ą─8į┬Ę▌═¼▒╚į÷Ę∙│¼▀^8%Ż¼▀@╩╣Ą├╚š▒ŠĮø│Ż┘~ė»ėÓ─▄ē“▒Ż│ų▌^Ė▀╦«£╩ĪŻ

ĪĪĪĪĮ±─Ļ╚š▒ŠĮøØ·Ą─┴┴³c▀ĆüĒūįā╚ąĶĄ─į÷ķLĪŻöĄō■▒Ē├„Ż¼╚š▒ŠĮøØ·ĮYśŗį┌Į±─Ļ│÷¼F┴╦ę╗ą®╬ó├Ņūā╗»Ż¼ā╚ąĶ└ŁäėĮøØ·į÷ķLĄ─ÖÓųž▓╗öÓū▀Ė▀ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼Į³Ų┌╚š▒Š╣½▓╝Ą─š■Ė«š{▓ķ’@╩ŠŻ¼╩▄įLš▀ī”╦─╝ŠČ╚Ą─╬┤üĒŅAŲ┌ųĖöĄ▀_ĄĮ11.1Ż¼├„─Ļę╗╝ŠČ╚×ķ9.0Ż¼▀@īó×ķ╦─╝ŠČ╚│§╣½▓╝Ą─ą┬ę╗╝ŠČ╠ė^ł¾Ėµ┤“Ž┬łįīŹĄ─╗∙ĄAĪŻ

ĪĪĪĪ«ö╚╗Ż¼╚š▒ŠĮøØ·Å═╠Kę▓║═įōć°š■ŠųŽÓī”ĘĆČ©ėąĻPĪŻ▒Ŗ╦∙ų▄ų¬Ż¼į┌8į┬│§Ó]š■├±ĀI╗»Ę©░Ė▒╗ʱøQ║¾Ż¼ąĪ╚¬čĖ╦┘╠ßŪ░ĮM┐Ś┤¾▀xŻ¼ūŅĮK┬╩ŅIūį├±³h┤¾½@╚½ä┘ĪŻ

ĪĪĪĪį┌ī”ć°Ģ■░l▒ĒĄ─ūŅą┬č▌ųvųąŻ¼╚š▒Š╩ūŽÓąĪ╚¬į┘Č╚╠ß╝░░³└©Ó]š■├±ĀI╗»į┌ā╚Ą─ę╗ŽĄ┴ąĖ─Ė’ėŗäØŻ¼▓ó│ąųZį┌╦─╝ŠČ╚│§ĖČųTīŹ╩®ĪŻ▀@¤oę╔Ģ■Įo╚š▒ŠĮøØ·į÷ķL╠Ē╝ė┴╦ą┬Ą─╗Ņ┴”Ż¼└Ēæ¬ėą└¹ė┌╚šį¬ĪŻ

ĪĪĪĪ╚šį¬╔ąļy¬Ü╔ŲŲõ╔Ē

ĪĪĪĪ├└į¬Į±─ĻęįüĒĄ─ÅŖä┼ū▀ä▌┴ŅĘŪ├└žøÄ┼š¹¾w▒Ē¼F▓╗╝čŻ¼╚šį¬ę▓ļy¬Ü╔ŲŲõ╔ĒĪŻ

ĪĪĪĪō■ė^▓ņŻ¼2003─Ļ║═2004─ĻģR╩ąĄ─├„ąŪÄ┼ĘNŻ¼╚ń░─į¬Ż¼Ųõ╠žš„Š═╩ŪĖ▀└¹┬╩ĪŻČ°Į³Ų┌├└į¬▀B└m╝ėŽóŻ¼╝ėŽóų▄Ų┌ę▓ø]ėą╝┤īóĮY╩°Ą─█EŽ¾Ż¼ī”╚šį¬ģR┬╩Ą─ė░Ēæ▓╗┐╔ąĪęĢĪŻ

ĪĪĪĪŠ═Ą═’LļU┘Y«aĄ─╗žł¾┬╩Č°čįŻ¼╚šį¬ŽÓ▒╚├└į¬’@╚╗╠Äį┌╚§ä▌Ąž╬╗Ż¼▀@║═╚š▒ŠčļąąĖ─╔Ų╚š▒Š═©┐sĀŅørŻ¼═Ųąą┴Ń└¹┬╩š■▓▀Šo├▄ŽÓĻPĪŻ╚ń╣¹å╬Å─▀@ę╗ĮŪČ╚Ęų╬÷Ż¼║▄ļy┴Ņ╩ął÷īżšęĄĮ╚╬║╬▐DÖCĪŻį┌äéĮY╩°Ą─G7Ģ■ūh╔ŽŻ¼╚š▒Ščļąą┐é▓├ĖŻŠ«┐ĪÅ®į┘┤╬ÅŖš{┴╦╚š▒ŠčļąąĖ∙│²═©┐sĄ─øQą─Ż¼╦¹Ą─æBČ╚├„’@ĄŁ╗»┴╦╩ął÷ī”╚š▒Ščļąą╠ßįńĮY╩°Šo┐sžøÄ┼š■▓▀Ą─ŅA£yĪŻ

ĪĪĪĪ«ö╚╗Ż¼▓╗Ą├▓╗╠ߥ─▀Ćėąė═ārĪŻ╚š▒Šū„×ķ╗∙ĄA─▄į┤═Ļ╚½ę└┘ć▀M┐┌Ą─ć°╝ęŻ¼│ąō·┴╦║▄ČÓĖ▀ė═ārĦüĒĄ─Ļć═┤ĪŻ╚š▒Š╚į╩ŪĖ„ų„ę¬ĮøØ·¾wųą╩▄ė═ār╔ŽØq╬Ż║”ūŅ┤¾Ą─ę╗éĆŻ¼ė═ār╚¶└^└m’j╔²Ż¼śOėą┐╔─▄Ā┐ųŲ╚šį¬Ą─║¾Ų┌ū▀ä▌ĪŻ

ĪĪĪĪ╦─╝ŠČ╚ŽŻ═¹¬q┤µ

ĪĪĪĪ╝┤▒Ń╚ń┤╦Ż¼ę▓▓╗▒Ē╩Šį┌▒Š─ĻĄ─ūŅ║¾ę╗éĆ╝ŠČ╚ųąŻ¼╚šį¬Š══Ļ╚½ø]ėą╚╬║╬▒Ē¼FĄ─ÖCĢ■ĪŻŽÓĘ┤Ż¼ė╔ė┌╚šį¬╗∙▒Š├µĄ─š²├µą┼ŽóŠėČÓŻ¼Ūę▓╗┤_Č©ę“╦žŲ½╔┘Ż¼ų┴╔┘Å─Į╗▓µ▒PĄ─ĮŪČ╚Č°čįŻ¼╚šį¬æ¬įōĢ■ėą▓╗ÕeĄ─▒Ē¼FĪŻ

ĪĪĪĪĖ³└ĒŽļĄ─Ūķørät╩Ū├└į¬į┌╦─╝ŠČ╚ę╗Ą®│÷¼FĘ┤▐DŻ¼╚šį¬ät═Ļ╚½ėą─▄┴”š╣ķ_─Ļā╚Ą─Ę┤ÅŚąąŪķ▓©Č╬ĪŻę“×ķÅ─Į³4─ĻĄ─ū▀ä▌üĒ┐┤Ż¼Į±─Ļ╩Ū╚šį¬╩ū┤╬│÷¼FŪ░╚²╝ŠČ╚▀B└mŽ┬Ą°Ą─ą╬æBŻ¼ŪęĮ³3─ĻüĒ╚šį¬į┌╦─╝ŠČ╚¤oę╗└²═Ō│╩╔Ž╔²Ė±ŠųŻ¼▀@ėųį÷╝ė┴╦ÄūĘų╔ŽØqĄ─┐╔─▄ĪŻ

ĪĪĪĪ(

ĪĪĪĪ└Ņ¤ś

ĪĪĪĪ▐rąą╔Ž║Ż╩ąĘųąą)

ĪĪĪĪėóµ^Ż║Ž┬ąą’LļU╝ė┤¾

ĪĪĪĪėóµ^āČ├└į¬ūį9į┬5╚šČ╠Ų┌ęŖĒöė┌1.8500║¾Ż¼į┌ļS║¾Ą─ę╗éĆį┬ā╚ū▀│÷┤¾Ę∙Ž┬╠ĮĄ─ąąŪķŻ¼ų┴9į┬30╚šę襰ų┴1.7546Ż¼Ą°Ę∙│¼▀^4.5%ĪŻ├└į¬į┘Č╚╔²ŽóŻ¼┼cėóµ^Ą─└¹▓Ņ▀Mę╗▓Į┐sąĪŻ¼├└┬ōā”į┌┼┼│²’Z’Lė░Ēæ║¾łį│ųĘĆ▓Į╔²ŽóĄ─øQČ©┤“ō¶┴╦ėóµ^Ą─ū▀ä▌ĪŻį┌ÜWŽĄžøÄ┼ųąŻ¼ėóµ^Ą─▒Ē¼FūŅ×ķŲŻ▄øŻ¼Ųõ╬┤üĒŽ┬Ą°Ą─’LļUę¬┤¾ė┌ÜWį¬║═╚└╔ĪŻ

ĪĪĪĪ╗∙▒Š├µ└¹┐šŅl│÷

ĪĪĪĪĮ³Ų┌Ż¼ėóć°ĮøØ·öĄō■ŅlŅl┤“ō¶┴╦ėóµ^ĪŻėóć°9į┬Ę▌Ą─CBI┴Ń╩█õN╩█öĄō■ĮĄų┴Üv╩ĘūŅĄ═╦«ŲĮŻ¼╩╣Ą├╩ął÷ī”įōöĄō■10į┬Ę▌Ą─ŅAŲ┌│§ųĄę▓ĮĄų┴Ą═³cŻ╗ėóć°ć°╝ęĮyėŗŠųŽ┬š{Į±─ĻĄ┌ę╗ĪóĄ┌Č■╝ŠČ╚GDPį÷ķL┬╩Ęųäeų┴1.7%Īó1.5%Ż¼▀hĄ═ė┌─Ļ│§ŅA£yĄ─3%║═3.5%Ą──┐ś╦ĪŻĘNĘNöĄō■╩╣Ą├╩ął÷ī”ėóć°čļąąĮ±─Ļį┘┤╬ĮĄŽóĄ─ę╔æ]▓╗öÓ╔²£žŻ¼8į┬Ę▌ėóµ^į°ĮĄŽó25éĆ╗∙³cų┴4.5%Ż¼×ķĮ³2─ĻüĒ╩ū┤╬ĮĄŽóĪŻ

ĪĪĪĪ╝╝ągą╬æB┐šĘĮš╝ā×

ĪĪĪĪ╩ął÷Ą─Ą═├įÜŌĘšĘ┤ė│į┌╝╝ągųĖś╦╔Ž▓╗└¹ė┌ėóµ^ĪŻėóµ^āČ├└į¬Įø▀^▀B└m3ų▄Ą─Ž┬Ą°Ż¼ęč▒ŲĮ³▓╝┴ųŠĆŽ┬▄ē1.7620ę╗ŠĆŻ¼Č°įō╬╗ų├Į³Ų┌Å─1.7760┐ņ╦┘Ž┬╗¼Ż¼▓╝┴ųŠĆķ_┐┌ģ^ķgėą╝ė┤¾Ą─┌ģä▌Ż¼ę▓Š═╩ŪšfŽ┬▄ēī”ėóµ^Ą─ų¦ō╬ū„ė├▓ó▓╗ÅŖŻ╗ļSÖCųĖś╦KDJ╚įį┌Ąū▓┐ÆĻį·Ż¼ø]ėąČ╠Ų┌ų■Ąū│╔╣”Ą─█EŽ¾Ż╗ųąŲ┌RSIÅŖ╚§ųĖś╦ę▓įńęč═╗ŲŲ│ŻæBģ^ķgĄū▓┐Ż¼┼õ║Ž▓╝┴ųŠĆ┐┤┐šėóµ^ĪŻ┴Ē═ŌŻ¼Å─╚šŠĆłDüĒ┐┤Ż¼ėóµ^╚šKŠĆęč╚½▓┐Ą°ŲŲųąČ╠Ų┌Š∙ŠĆų¦ō╬Ż¼│╩┐šŅ^┼┼┴ąŻ¼▓╗┼┼│²Č╠ŠĆ╝ė╦┘Ž┬Ą°Ą─┐╔─▄ąįĪŻ

ĪĪĪĪ░č╬š╣ØūÓ▓╗ōīĘ┤ÅŚ

ĪĪĪĪ┼cÜWŽĄžøÄ┼ĻćĀIųąĄ─ÜWį¬║═╚└╔ŽÓ▒╚▌^Ż¼ėóµ^į┌Į╗▓µ▒PųąĄ─▒Ē¼Fę▓╩ŪĮ³ļAČ╬ū▀ä▌ūŅ▓ŅĄ─ĪŻ╚└╔ėąÅŖė┌ŅA£yĄ─KOFŅIŽ╚ųĖś╦ų¦ō╬Ż¼ÜWį¬ätėąĄ┬ć°š■ŠųĘĆČ©║¾Ę┤ÅŚĄ─ŅAŲ┌Ż¼ėóµ^╦Ų║§ų╗ėąį┘┤╬ĮĄŽóĄ─ō·ænĪŻČ°ŪęŻ¼┼cÜWį¬║═╚└╔▓╗═¼Ż¼ėóµ^ļxĮ±─ĻĄ─Ą═³c1.7350ę╗ŠĆ▀Ćėą│¼▀^300³cĄ─ŠÓļxŻ¼£yįć─Ļā╚Ą═³cėąą¦ąį▀Ćėąę╗Č╬ĢrķgĪŻ

ĪĪĪĪė╔ė┌³cöĄÖÓųžŲ½ąĪĄ─Šē╣╩Ż¼ėóµ^═∙═∙Ģ■ėą▌^┤¾Ą─▓©Ę∙Ż¼Įo═Č┘Yš▀ėą└¹┐╔łDĄ─▓┘ū„ø_äėĪŻĄ½ģR╩ąėąŠõųVšZĪ░┌ģä▌╩Ū─ŃĄ─┼¾ėčĪ▒Ż¼╣Pš▀šJ×ķŻ¼į┌ėóµ^╚į╠Äį┌Ž┬ĮĄ═©Ą└Ą─ŪķørŽ┬Ż¼ąĶę¬┐╦ųŲūĪČ╠ŠĆ▓┘ū„ōīĘ┤ÅŚĄ─ė¹═¹Ż¼ę“×ķ½@╚ĪėąŽ▐Ą─╩šęµīó│ąō·Ė³┤¾Ą─’LļUĪŻ

ĪĪĪĪ(

ĪĪĪĪ╔“Į▌

ĪĪĪĪĮ©ąą╔Ž║Ż╩ąĘųąą)

ĪĪĪĪ░─į¬Ż║╩▄ęµė┌Įār┤¾Øq

ĪĪĪĪ├└į¬╩Ū9į┬Ę▌ģR╩ąĄ─ūŅ┤¾┌A╝ęŻ¼ÜWŽĄžøÄ┼ätōp╩¦æKųžŻ¼╚šį¬ę▓ę╗Č╚ĮėĮ³─Ļā╚Ą═³cŻ¼╬©ėą╔╠ŲĘžøÄ┼Ą─▒Ē¼F╦Ń╩ŪĘŪ├└ĻćĀIųąĄ─┴ĒŅÉĪŻ9į┬Ę▌Ż¼╝ėį¬╩╝ĮKį┌╔Ž╔²═©Ą└ā╚▀\ąąŻ╗░─į¬ļm▓╗Ž±╝ėį¬─Ūśė┼ŻÜŌø_╠ņŻ¼Ą½ę▓▒Ē¼Fłį═”ĪŻ░─į¬į┌9į┬Ž┬č«│÷¼Fę╗▓©╗žš{ąąŪķŻ¼Ą½▓╗Š├▒ŃŲ¾ĘĆŻ¼ŲõųąŲ┌Ų½ÅŖĄ─æBä▌▓ó╬┤įŌĄĮŲŲē─ĪŻ

ĪĪĪĪØqĄ°Įįę“’Z’L

ĪĪĪĪ9į┬Ę▌░─į¬Ž╚Øq║¾Ą°Ż¼Ųõū▀ä▌┼cć°ļHĮārĄ─▓©äėęÓ▓ĮęÓ┌ģĪŻ

ĪĪĪĪŽ╚║¾ĄŪĻæ├└ć°Ą─Ī░┐©╠ž└’─╚Ī▒║═Ī░¹É╦■Ī▒’Z’LŻ¼į┌░─į¬Ą─Ī░9į┬│┴ĖĪõøĪ▒ųą░ńč▌┴╦ĘŪ│Żųžę¬Ą─ĮŪ╔½ĪŻĪ░┐©╠ž└’─╚Ī▒ęŌ═ŌüĒęuŻ¼┴Ņ╩ął÷┤ļ╩ų▓╗╝░ĪŻ’Z’Lī”¤Æė═įO╩®Ą─ŲŲē─ę²░lć°ļHė═ār’j╔²Ż¼═╗░lĄ─ūį╚╗×─║”Ż¼┴Ņ³SĮ╠žėąĄ─▒▄ļU„╚┴”┤¾Ę┼╣Ō├óĪŻ╩ął÷Ųš▒ķŅAŲ┌Ż¼ė═ār╔ŽØqīóę²░l├└ć°═©žø┼“├øŻ¼ōp║”é∙╚»Ą╚╣╠Č©╩šęµ═Č┘YŲĘĘNĄ─ārųĄŻ¼Ą½ūŅ▒ŻųĄĄ─ė▓═©žø³SĮ┤¾╩▄ŪÓ▓AĪŻĮārÅ─├┐░╗╦Š429├└į¬ķ_╩╝ÅŖ┴”Ę┤ÅŚŻ¼ų┴’Z’LĪ░¹É╦■Ī▒ĄŪĻæŪ░Ž”Ż¼Įāręč╔²ų┴Į³20─ĻüĒĄ─ūŅĖ▀³c├┐░╗╦Š475├└į¬ĪŻ

ĪĪĪĪ░─į¬ū▀ä▌┼cĮār┤µį┌Ė▀Č╚Ą─ĻP┬ōąįŻ¼░─į¬ę▓┌ģĮārū▀ÅŖų«ä▌Ż¼į┌0.7450ĖĮĮ³ų╣Ą°Ę┤ÅŚŻ¼ų▒ų┴äō│÷į┬ā╚Ė▀³c0.7764ĪŻĄ½Ī░¹É╦■Ī▒▓ó╬┤įņ│╔ŅAŲ┌ųąĘŪ│Żć└ųžĄ─ŲŲē─Ż¼▀@éĆęŌ═Ō╩╣Įār│÷¼F┤¾Ę∙╗ž┬õŻ¼░─į¬ę▓ę“┤╦═ŻŽ┬┴╦ÅŖä▌╔Ž╣źĄ──_▓ĮĪŻ

ĪĪĪĪĮøØ·Ū░Š░╔į’@śĘė^

ĪĪĪĪĮ³Ų┌░─┤¾└¹üåĮøØ·╗∙▒Š├µĄ─▒Ē¼F╔ą┐╔ĪŻ

ĪĪĪĪ░─┤¾└¹üå8į┬Ę▌ŅIŽ╚ĮøØ·ųĖś╦▀B└mĄ┌6éĆį┬╔Ž╔²Ż¼ų┴159.4ĪŻ░─┤¾└¹üåčļąą╔Ž░ļžö─ĻĮ╚┌ĘĆČ©ąįł¾Ėµ’@╩ŠŻ¼ć°ā╚Į╚┌ŽĄĮy▀\ąąĀŅørę└╚╗┴╝║├Ż¼ŃyąąśI▒Ē¼Fė╚×ķÅŖä┼Ż¼ĮøØ·│ų└mį÷ķLī”Į╚┌śIśŗ│╔ų¦ō╬ĪŻ┴Ē═ŌŻ¼░─┤¾└¹üåć°ā╚Ę┐āręčĮø│ųĘĆŻ¼Ę┐┘J│÷¼FĘ┼ŠÅ▓ó╬┤ōp║”ĮøØ·į÷ķL║═Į╚┌ŽĄĮyĪŻĄ½ł¾Ėµ▀ĆųĖ│÷Ż¼░─┤¾└¹üåĮøØ·Ū░Š░ėą3éĆų„ꬒLļUę“╦žŻ║╚½Ū“Ę┐«aārĖ±╔Ž╔²ĪóéĆ╚╦é∙äšöU┤¾╝░ŃyąąŽĄĮyĖéĀÄ╝ėäĪĪŻ

ĪĪĪĪÅ─╔Ž╩÷ł¾ĖµĄ─┤ļ▐o┼ąöÓŻ¼░─┤¾└¹üåčļąą╬┤üĒöĄį┬┐╔─▄└^└młį│ųųą┴óĄ─žøÄ┼š■▓▀ĪŻ8į┬Ę▌Ż¼░─┤¾└¹üåčļąąžøÄ┼š■▓▀┴ół÷Å─Ų½Šo▐DŽ“ųąąįŻ¼ūįĮ±─Ļ3į┬Ę▌╔²Žó25éĆ╗∙³c║¾Ż¼░─┤¾└¹üåųĖś╦└¹┬╩ę╗ų▒ŠS│ųį┌5.50%Ą─╦«ŲĮĪŻ

ĪĪĪĪ└¹┬╩Ų┌žøę▓ŅA╩Š░─┤¾└¹üå├„─Ļ└¹┬╩īóŠS│ųĘĆČ©Ż¼▓óėą┐╔─▄į┌├„─Ļ─ĻĄūŪ░╔²Žó25éĆ╗∙³cĪŻę“┤╦Ż¼ū„×ķĖ▀ŽóžøÄ┼Ż¼░─į¬Ą─╬³ę²┴”╚įīóī”ŲõųąķLŠĆū▀ä▌śŗ│╔ų¦ō╬ĪŻ

ĪĪĪĪš╩Äū▀ä▌ę╦ū÷▓©Č╬

ĪĪĪĪÅ─░─į¬āČ├└į¬Ą─╚šŠĆłDüĒ┐┤Ż¼ūįĮ±─Ļ6į┬Ž┬č«ķ_╩╝Ż¼░─į¬ū▀│÷ę╗éĆš╩Äģ^ķgų▓Į╩ššŁĄ─ŅÉ╦Ų╩šö┐╚²ĮŪą╬Ą─ą╬æBĪŻą╬æBĄ─╔Ž▄ē│╔╣”ē║ųŲ┴╦░─į¬9į┬Ę▌▀B└m10éĆĮ╗ęū╚šĄ─╔Ž╣źū▀ä▌Ż¼’@╩Š0.7730-0.7750ģ^ė“ūĶ┴”▌^┤¾ĪŻ

ĪĪĪĪĮ³Ų┌░─į¬╚¶─▄Ų¾ĘĆĘ┤ÅŚŻ¼▓ó┐ņ╦┘╩šÅ═Ū░Ų┌ļpĒöą╬æBĄ─ŅiŠĆ╬╗0.7610Ż¼─Ū├┤║¾╩ąėą═¹į┘┤╬╠¶æ0.7720ę╗ŠĆĪŻČ°╚ń╣¹─▄ē“ėąą¦═╗ŲŲįō╬╗ų├Ż¼ät░─į¬Ž┬ę╗éĆÅŖūĶ┴”╬╗į┌╔Ž╔²┌ģä▌ŠĆŪą╚ļ╬╗0.7860ę╗ŠĆĪŻ─Ļā╚üĒ┐┤Ż¼0.78╔ŽĘĮ╩Ū▒╚▌^└ĒŽļĄ─½@└¹ļxł÷╬╗ų├ĪŻ

ĪĪĪĪĶbė┌░─į¬Ą─š╩Äū▀ä▌▀Ćīó│ų└mę╗Č╬ĢrķgŻ¼▓┘ū„╔Žęį▓©Č╬Į╗ęū×ķę╦ĪŻ├└į¬9į┬Ę▌Ą─ÅŖä▌╔ą╬┤│÷¼F├„’@▐D╚§Ą─█EŽ¾Ż¼─µä▌▓®ĘŪ├└žøÄ┼Ę┤ÅŚĄ─½@└¹┐šķgėąŽ▐Ż¼▒žĒÜć└Ė±ł╠ąąų╣ōp╝o┬╔Ż¼ų╣ōpģ^ķgČ©į┌50³cū¾ėę×ķę╦ĪŻ

ĪĪĪĪ(

ĪĪĪĪųxį°┴Ņ

ĪĪĪĪųąąą╔Ž║Ż╩ąĘųąą)

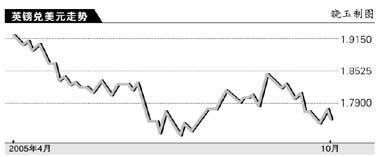

ĪĪĪĪÜWį¬Ż║│┴¶┤ļyŲ

ĪĪĪĪĮ³╚šŻ¼ÜWį¬āČ├└į¬ę╗Č╚Ą°ų┴Į±─Ļ7į┬Ę▌ęįüĒĄ─Ą═╬╗1.19ę╗ŠĆŻ¼ūŅą┬Ą─ć°ļHžøÄ┼╩ął÷ł¾Ėµ’@╩ŠŻ¼ÜWį¬Ņ^┤ńęčÅ─┤╦Ū░ā¶ČÓŅ^║Ž╝s▐D×ķā¶┐šŅ^║Ž╝sĪŻ╣Pš▀šJ×ķŻ¼ļm╚╗ÜWį¬║¾╩ąėą┐╔─▄│÷¼FČ╠Ģ║Ę┤ÅŚŻ¼Ą½─▄ʱ╩žūĪ1.1864Ą──Ļā╚Ą═³c╚įėą┤²ė^▓ņĪŻŠ═─┐Ū░ą╬ä▌Č°čįŻ¼Į±─ĻĄ┌╦─╝ŠČ╚ÜWį¬Ą─ū▀ä▌▓╗╚▌śĘė^ĪŻ

ĪĪĪĪ─┐Ū░Ż¼Ą┬ć°ā╔éĆĄ├Ų▒ŅIŽ╚Ą─š■³hŠÓļx▀_│╔ģfūhŻ¼ĮMĮ©┬ō║Žš■Ė«Ą─╚šūėįĮüĒįĮĮ³ĪŻ╚╦éā▓╗Į¹ænæ]Ż¼▀@śėę╗éĆ┬ō║Žš■Ė«─▄ŠS│ųČÓķLĢrķgŻ┐ū„×ķÜWų▐Ņ^╠¢ĮøØ·┤¾ć°Ż¼Ą┬ć°š■Šų▓╗ĘĆīó═Ž└█ÜWį¬ģ^ĮøØ·Ė─Ė’Ą─š¹¾w▀M│╠Ż¼▀@’@╚╗×ķÜWį¬║¾Ų┌ū▀ä▌═ČŽ┬┴╦ØŌ║±Ą─ĻÄė░ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼Ą┬ć°DAXųĖöĄūįĮ±─Ļ4į┬─®ęįüĒĄ─ØqĘ∙Ė▀▀_17.6%Ż¼Ą┬ć°╣╔╩ąĄ─ÅŖä┼▒Ē¼Fīóėą┐╔─▄╝ėäĪÜWį¬├µ┼RĄ─’LļUĪŻ

ĪĪĪĪļSų°š■ų╬ūāöĄ│╔×ķ¼FīŹŻ¼╝ėų«╬┤üĒėąųTČÓ▓╗┤_Č©ąįę“╦žŻ¼─Ūą®┐┤╦ŲŅA┴Žų«ųąĄ─╩┬╝■Č╝ėą┐╔─▄ę²░l╩ął÷Ė³ČÓĄ─Æü╩█ÜWį¬Ą─ąą×ķĪŻŽÓ▒╚ų«Ž┬Ż¼├└ć°ĮøØ·Ą─╗∙▒Š├µ▌^śĘė^Ż¼▒M╣▄╩▄ĄĮ’Z’Lø_ō¶Ż¼Ą½├└┬ōā”ę╗╚ń╩ął÷Ž╚Ū░Ą─ŅAŲ┌└^└m╝ėŽóĪŻ

ĪĪĪĪÜWį¬ģ^ĮøØ·öĄō■Ę”╔Ų┐╔ĻÉŻ¼Ą┬ć°š■ų╬Ū░Š░ōõ╦Ę├įļxŻ¼├└į¬└¹┬╩ėų╠Äį┌╔Ž╔²═©Ą└ų«ųąŻ¼▀@ą®ę“╦žī¦ų┬ÜWį¬ģR┬╩├µ┼R│┴¶┤ļyŲĄ─Šų├µĪŻ

ĪĪĪĪÅ─╝╝ąg├µüĒ┐┤Ż¼ÜWį¬āČ├└į¬ųąŠĆū▀ä▌Ų½┐šŻ¼9į┬─®ę襰ŲŲ1.2105-1.2135Ą─ÅŖä┼ų¦ō╬ĦŻ¼▀ĆŽ“Ž┬ō¶┤®┴╦ĘŲ▓©╝{Ųµų¦ō╬╬╗1.2038(7į┬╔Žč«╔ŽØqąąŪķ76.4%Ą─╗ž│Ę╦«ŲĮ)ĪŻĮ³╚šŻ¼ÜWį¬ėą╦∙Ę┤ÅŚŻ¼Ą½╚ń╣¹║¾╩ąį┘Č╚š╣ķ_š{š¹Ż¼▓óėąą¦Ą°ŲŲ1.20Ą─š¹öĄĻP┐┌Ż¼ŲõŽ┬ę╗─┐ś╦╬╗īó╩ŪĮ±─Ļ7į┬5╚šĄ─Ą═³c1.1866ĪŻ

ĪĪĪĪ(

ĪĪĪĪ═§·ś

ĪĪĪĪ╣żąą╔Ž║Ż╩ąĘųąą)

|