廣告“科班”出身的金先生畢業四年,已經成為某公司最年輕的創意總監,年薪12萬元。雖然事業上小有所成,但幾年來緊張的工作,他不知不覺感受到了“辦公室綜合癥”的威力———工作時間一長就感覺昏昏沉沉,腰酸乏力,打不起精神。

28歲的金先生,決定重拾健身計劃,同時也要給自己投保一份醫療健康保險,雙管齊下。他希望得到專業保險人士的建議,以較低的保費換來較高的保障。

中國人壽:鼎盛時期加強醫保

作為一名年輕的廣告業精英,金先生前程似錦。正如他自己所言,希望“以較低的保費換來較

高的保障”。其實,除了醫療健康方面,從金先生所處的年齡段和收入來看,其自身的壽險保障也是潛在的需求。我們根據這些情況,為他設計了立足醫療健康保障,以低保費實現醫療健康和壽險保障雙重功能的保險計劃。

金先生目前28歲,到50歲之間,將是他人生和事業的旺盛期。在這一段時間,金先生要維護自己的身價和健康。

為他設計的這套保險計劃,著重考慮了健康方面的需求。主險中的康恒重大疾病保險,將可承擔的疾病保障范圍由以前的10種增加到29種,而且終身保障,免去了金先生年老后,難以得到健康保障的后顧之憂。

另外,根據該保障計劃,金先生將能獲得住院方面的醫療費報銷(按照實際支出,最高2萬元)和住院的實際生活補貼(100元/天),到48歲之前,還可擁有80萬元的壽險保障和30萬元的重大疾病保障。48歲以后,金先生將仍然擁有30萬元的重大疾病保障和身故保障,直至終身。(樓建清)

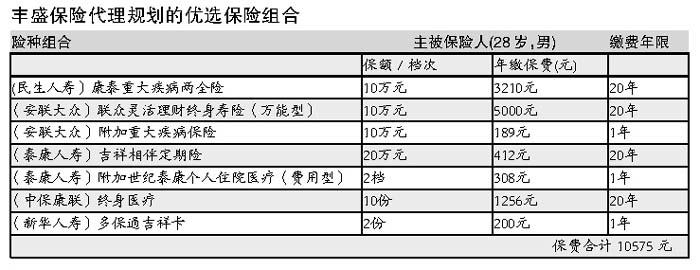

豐盛保險代理:多家公司優選組合

金先生在選擇商業保險時,應首先考慮解決健康保障問題,特別是重大疾病的保障。萬一罹患重大疾病,可以立刻獲得一筆保險金用于治療。

其后,金先生還應考慮選擇住院醫療險。住院醫療險分為費用型和住院補貼型。如果可以從社保和單位獲得醫療費用報銷的話,可以不選費用型險種,否則就應選購。

住院補貼險可以彌補住院期間的收入損失,建議以較少的費用,購買可以終身享有的終身醫療險。

在獲得醫療健康方面的保障后,可以考慮為自己的資產做個理財規劃。不妨選擇萬能壽險,其優點是投保人可以根據需求的變化,調整保費和保障額度。既可作為未來個人的養老補貼,也可作為醫療賬戶的補充,或者用于其他的資金安排。另外還可以選擇附加消費型的短期重大疾病險。

金先生雖然屬于辦公室白領,但意外險也不要忽視,可以適當投保。最后,可以價格低廉的定期險提高自己的身故保障。

在這套保險計劃中,我們選擇了多家保險公司的優勢產品加以組合,力爭使金先生的保費支出效益最大化。

若因疾病身故或意外身故,可分別得到40萬元和80萬元的保險金。若不幸患重大疾病,最多可得到20萬元保險金。

在醫療費方面,一般疾病住院醫療補貼100元/天,每年最多可報銷180天,終身享有;因意外事故產生的醫療費用(含門、急診),全年最多可報銷4000元;每次住院可報銷住院費用的80%,每年最高1萬元;因重疾住院,每次住院可報銷住院費用的90%,全年最高達2萬元。(郭俊宏)

點評:品牌和兼容之“爭”

本期擂臺首次邀請了保險代理公司參與。保險代理公司由于可以代理銷售多家公司的產品,可以根據客戶的需求從不同保險公司中選取最具競爭力的產品加以組合。

不過,由于保險代理公司出現時間尚短,客戶購買了多家保險公司的產品組合以后,能否得到高品質的服務還有待時間的檢驗。這讓人聯想到,在購買電腦時,究竟是選擇具有品牌優勢的品牌機還是性價比較高的兼容機,相信有著不同需求的消費者會做出不同的選擇。

需要說明的是,保險擂臺雖然冠名以“擂臺”,其實并非真要讓兩家公司分出高下,由于保險產品的復雜性,紙面上的比較幾乎沒有意義。我們的目的是讓讀者兼采眾長,得到方法和理念,從而對自己的決定有所幫助。

作者:保險主筆秦曉華 每日經濟新聞

|