據(jù)上海市保監(jiān)局統(tǒng)計,今年上半年,上海市萬能險銷售業(yè)績達(dá)7.2億元,增幅為去年同期的7.8倍,為近兩年持續(xù)低迷的壽險市場注入了一劑“強心針”。難怪業(yè)內(nèi)人士說,四年前上海人買投資連結(jié)保險,兩年前上海人買分紅保險,今年上海人買萬能壽險。

可自由調(diào)節(jié)保障和投資的比例、有保底收益且可向上浮動,具備這兩大特點的萬能壽險,確實不失為目前適合長期穩(wěn)健理財?shù)谋kU品種之一。目前上海20余家壽險公司,已有半數(shù)以上推出了萬能險。

但萬能險條款復(fù)雜,令很多保險消費者“如墜迷霧”,誤導(dǎo)現(xiàn)象也時有發(fā)生

。事實上,只要掌握了幾個最重要的“技術(shù)參數(shù)”,便不難把握這種產(chǎn)品的性能。

投資年限應(yīng)至少10年以上

購買萬能壽險,實際上就是在保險公司開了兩個賬戶———投資賬戶和保障賬戶。所謂萬能壽險的年收益率,是指投資賬戶中資金的年收益率,而非全部所繳保費的收益率。

有些保險代理人會籠統(tǒng)地告訴客戶一個萬能壽險的年收益率,如3%或3.5%。消費者就要注意,每年所繳納的保費中,有多少是進(jìn)入了投資賬戶計算收益率,又有多少是進(jìn)入保障賬戶用于對自己消費性的壽險保障。

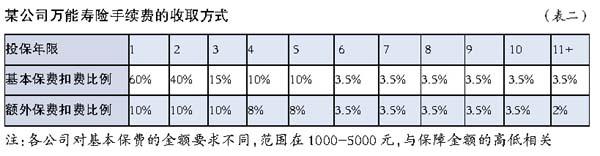

除去進(jìn)入上述兩個賬戶的資金,還有相當(dāng)比例的資金,作為手續(xù)費被保險公司扣除了。一般來講,在投保的最初5-10年里,保險公司扣除手續(xù)費的比例相對較高。隨著時間的推移,扣除手續(xù)費的比例越來越低。(見表二)

從這點意義上來說,萬能壽險的投資年限至少在10年以上。如果年限較短,投資賬戶所產(chǎn)生的收益,尚不足以抵消被扣除的手續(xù)費。

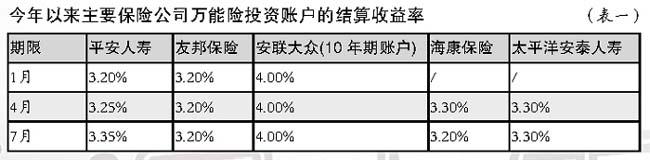

今年以來結(jié)算收益率最高4

%作為一款具有投資理財功能的保險產(chǎn)品,收益率的高低是衡量一家公司萬能壽險是否具有投資價值的重要指標(biāo)之一。

萬能壽險的收益率以每年復(fù)利計算,即俗稱的“利滾利”。如果收益率數(shù)值相同,以復(fù)利計算的理財產(chǎn)品顯然優(yōu)于以單利計算的產(chǎn)品。

萬能壽險的投資收益率一般都有“保底利率”,如平安人壽、友邦保險產(chǎn)品的保底利率為1.75%,安聯(lián)大眾、海康保險的保底利率為2.5%。

而實際收益率一般會高于保底利率,各公司每月都會公布當(dāng)月實際收益率,其高低取決于各公司當(dāng)月萬能險賬戶的資金運作情況。消費者在投保之前,不妨登陸各保險公司網(wǎng)站,考察一下最近幾個月的實際收益率情況。(見表一)

在目前可以選擇的保守理財工具中,3.20%以上的年收益率還算不錯。但也不要忽視,上述收益率只針對進(jìn)入投資賬戶的資金,而非全部所繳保費。

不要忽視保障功能

如果把目光僅僅鎖定在萬能險的投資功能上,那么,投保人最初幾年交給保險公司的大筆手續(xù)費未免“冤枉”。

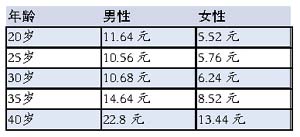

事實上,萬能壽險歸根到底,仍是一款保險。首先,可以利用其保額靈活可變的特點,在適當(dāng)?shù)臅r候調(diào)整保障額度。由于萬能壽險的壽險保費的費率很低,客戶可以較小的代價獲取較高的保障。

某公司萬能險每萬元保障額度一年保費

其次,萬能壽險是一款主險,以其為基礎(chǔ),可以附加醫(yī)療險、意外險等保障功能較強的附加險。只要萬能險投資賬戶中還有資金,那么合同就會保持有效,也就可以每年根據(jù)自己的需要附加上不同功能的附加險。

資金流動性有講究

萬能壽險與一般保險產(chǎn)品、國債、人民幣理財產(chǎn)品等相比,資金流動性較強,但是不如活期存款和貨幣市場基金。具體反映在,投保人可以從萬能壽險投資賬戶中隨時支取現(xiàn)金,但有一定的限制,且一般要向保險公司支付一定的手續(xù)費。

如平安人壽萬能險客戶每年前兩次部分支取,不收手續(xù)費;以后每次支取,需付20元手續(xù)費。

友邦保險每次支取收手續(xù)費25元。

中宏人壽萬能壽險可免手續(xù)費隨時支取現(xiàn)金。

安聯(lián)大眾的規(guī)定相對復(fù)雜:前5年,每年可以免費提取保單賬戶價值的15%,超過15%的部分按一定的標(biāo)準(zhǔn)收費;第6年起提取不收費。

資金流動性較強,也是萬能壽險與傳統(tǒng)壽險產(chǎn)品相比的一大優(yōu)點。傳統(tǒng)壽險產(chǎn)品在保險期限中,一般不能部分領(lǐng)取現(xiàn)金價值。作者:保險主筆秦曉華 每日經(jīng)濟新聞

|