房貸險在財產(chǎn)損失保障方面,只保房屋的主體和購房前的附屬設(shè)備,不保障購房以后的裝修和室內(nèi)財產(chǎn)(要通過投保家庭財產(chǎn)保險來補(bǔ)充)。

7月以后,上海降雨頻繁。根據(jù)經(jīng)驗(yàn),雨季是家庭財產(chǎn)損失的“高發(fā)”季節(jié)。

劉先生去年請裝修公司裝修好房子,但一場暴雨過后,由于住在頂樓,他家的吊頂開始滲水;4個月后,墻面又開始滲水,電源板也因受潮漏電。

裝修公司認(rèn)為,出現(xiàn)這些問題,業(yè)主、房產(chǎn)開發(fā)商、空調(diào)安裝公司等都有責(zé)任。此事遂成一筆“糊涂賬”,一拖就是好幾個月。

事實(shí)上,如果劉先生事先購買過家庭財產(chǎn)綜合保險、家用電器用電安全保險,他在經(jīng)濟(jì)上的損失就可以由保險公司來承擔(dān)。目前很多財產(chǎn)保險公司在舊有家財險的基礎(chǔ)上開發(fā)了新的綜合保險品種,保障范圍越來越廣泛。

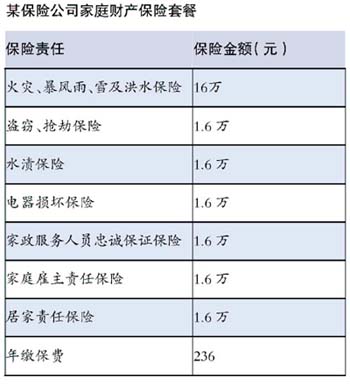

以某保險公司推出的家庭財產(chǎn)保險套餐為例(見下表):

家庭中的財產(chǎn)大致可分為幾部分:家用電器、文娛用品,衣物及床上用品,家具、室內(nèi)裝修等。其中,家用電器、文娛用品、衣物及床上用品是必需品,但占用家庭資金的比例一般,這類物品的保險金額可定在1-5萬元左右。

重點(diǎn)是家具、室內(nèi)裝修部分。在家庭財產(chǎn)中所占比例較大,也是最重要、最耗資的,如果家庭遭遇火災(zāi)、爆炸、水災(zāi),家具及裝修部分是最容易遭受損失的。所以這部分的保險金額可以高一些,金額可從5萬元到數(shù)十萬元不等。作者:保險主筆秦曉華 每日經(jīng)濟(jì)新聞

|