時下,各大保險公司為吸引眼球推出了令人眼花繚亂的各種“保險套餐”。有將家庭成員的保險產品捆綁銷售的,有將健康險和壽險捆綁銷售的,有將投連險和萬能險捆綁銷售的,但不管如何組合,終究只是一家保險公司的產品。

精明的消費者懂得貨比三家的道理,單一公司代理人設計的保險方案往往不能令他滿意。如同購買家電,A公司生產的冰箱好,不見得彩電也好。保險產品也是如此。只有將多家公司的優(yōu)勢產品組合起來,消費者才能得到最大的利益。

隨著同時銷售多家保險公司產品的保險代理公司、保險超市等新銷售渠道的出現(xiàn),上海人買保險將逐漸進入組合保險公司的時代。

單一保險公司產品有局限

各家保險公司都擁有自己的系列產品,但很多公司的產品體系并不完善。

以最能體現(xiàn)“低保費、高保障”特點的定期壽險產品為例:市場上至少有3家保險公司并沒有開發(fā)這一險種;部分公司有可作為附加險銷售的定期壽險,但不能作為主險單獨銷售;既有可作為主險,又有可作為附加險銷售的定期壽險產品的保險公司非常少見。

又以重大疾病險為例:部分公司有返還型的長期重大疾病險,但沒有純保障型的產品;純保障型產品或許能作為附加險銷售,但又不能作為主險單獨銷售。

這些例子不一而足。如果一個消費者恰好需要購買定期壽險+消費型重大疾病險的組合,多半就要需要尋找兩家以上的公司進行組合。

除了單一保險公司在產品種類方面有所欠缺外,即便是同一類保險產品,也有優(yōu)劣之分。

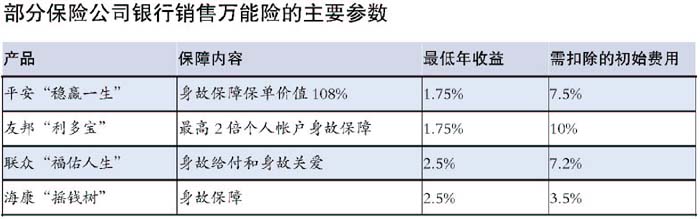

以萬能險為例,考量一款產品是否值得購買,年收益率和初始費用是重要的考察指標。

以下是部分保險公司銀行銷售萬能險的主要參數(shù):(見下表)

單一的保險代理人,往往很清楚自己公司產品的優(yōu)勢和劣勢,但“王婆賣瓜”,只能“自賣自夸”。理性的消費者應當認識到這一點,自己研究各公司產品的異同,購買對自己真正有利的產品。

“保險超市”提供投保新模式

在短短不到一年的時間里,上海已出現(xiàn)了多家專業(yè)壽險中介公司。與以往保險代理公司僅代理銷售1-2家保險公司的產品不同的是,新出現(xiàn)的代理公司往往代理銷售10家以上保險公司的產品,并將不同公司的優(yōu)勢產品加以組合,推薦給客戶。消費者也可以自主選擇最適合自己的產品,以免被單一代理人誤導。

上海合泰保險代理公司是第一家將“超市”模式引入保險銷售的公司。該公司目前在數(shù)個地鐵站設有門店,消費者可以先挑選其感興趣的保險產品類型,然后由專業(yè)人員針對其情況推薦2-3個該類產品,了解其承保范圍和各種條款。

盛平保險代理、豐盛保險代理、國瀚保險代理等公司雖然沒有采用超市門店的形式進行銷售,但強調每一個銷售人員即是流動“超市”。在這些公司,消費者可以看到各類保險產品的比較表,消費者不難選出最適合自己的產品。

購買了多家公司產品后可得到保險代理公司和保險公司的雙重服務;需要理賠時,也可由保險代理公司打理。

選公司更要選條款

家住浦東的杜女士,最近通過保險代理公司購買了一套保險組合。在她的組合中,包括安聯(lián)大眾保險公司的萬能險、中保康聯(lián)保險公司的終生醫(yī)療保險和海康保險公司的意外保險。

杜女士表示,選擇哪家公司的產品主要取決于產品本身的條款,而非保險公司。她認為,很多人擔心一些小的保險公司萬一倒閉會導致自己血本無歸,其實沒有必要。因為按規(guī)定,即便保險公司倒閉了,也會有新的公司接盤,保單也會延續(xù)。即使無人接盤,也會有監(jiān)管機構的風險準備金來應付。

盛平保險代理公司董事長梁晉誠指出,投保人在選擇保險產品時,應把注意力集中在條款上,而不要一味聽從保險代理人的慫恿。因為保險條款的差異對投保人的影響是最大的。一旦發(fā)生理賠,賠不賠和怎樣賠都嚴格按照條款進行。

他說:“比如在重大疾病險中,有一些疾病如肝炎,投保人認為各家公司都會保的,但事實上保險公司通常不把慢性肝炎列入保障之內,公司代理人因為自身利益,也不會刻意指出,于是客戶稀里糊涂地簽了保單,被拒賠時自然后悔不已。”

研究保險合同,還應包括如何以最少的價格買到最大的保障。

例如大多保障功能很強的醫(yī)療險不能作為主險購買,要附加在主險后。那么,自然是主險保單越便宜越好了。

如果有公司把定期壽險、意外險作為主險,保費必然很低廉。

海外:經紀人為客戶挑保險公司

在保險業(yè)發(fā)達的西方國家,往往不是由保險代理人向客戶直接推銷保險產品,而是客戶委托保險經紀人制訂保險規(guī)劃,挑選保險公司,購買保單。

保險經紀人將從客戶利益出發(fā),受客戶委托,為客戶與保險公司訂立保險合同提供中介服務,并依法收取傭金。

保險經紀人在海外已有幾百年的發(fā)展歷史。在英國,有800多家保險公司,保險經紀公司卻超過3200家,保險經紀人8萬多名;保險公司90%以上的保費收入是通過經紀人招攬的。在德國,獨立保險經紀人有被保險人“同盟者”之稱,由經紀人帶來的保險業(yè)務遠高于銀行代銷和保險公司直銷渠道。

但在上海出現(xiàn)的保險代理公司或保險超市,仍屬代理人范疇,傭金還是從保險公司獲取。

隨著市場的發(fā)展,這些銷售人員將轉變成為保險經紀人,真正代表客戶與保險公司對話。

秦曉華

|