編者按:又到了一年一度大學生畢業的季節,職場新人紛紛進入自己的工作崗位,為自己的將來打拼。他們年輕充滿活力,收入不高,但對未來充滿希望;雖然現在”一人吃飽,全家不餓”,但富有責任心和長遠意識的他們,已經開始設計自己的財務規劃。

本期保險擂臺以剛剛畢業的碩士小吳為個案,邀請中國人壽和中宏人壽兩家保險公司為其做綜合保險規劃,供職場新人們參考。

小吳是一個27歲的小伙子,浙江省某著名高校工科碩士。最近已同上海某房地產公司簽約,成為項目助理。公司承諾稅前年收入10萬元,不解決戶口,因此也不繳納四金。根據有關規定,公司為他辦理了一份外來人員綜合保險。

小吳目前單身,每月房租1200元;其他各項生活開支每月2000-2500元。喜愛運動、旅游。有一個相戀兩年的女友,今年也碩士畢業,在上海一家金融機構工作,月薪6000元。兩人近期的目標:為結婚買房努力工作,掙錢。

中國人壽方案:保額10倍于年收入

作為職場新人,小吳及女友都擁有不錯的收入水平,確有余力考慮一份比較充分的保障計劃。由于年輕,小吳可享有低廉的保險費率。

小吳與女友感情穩定,正為結婚購房還貸款存錢。他喜愛運動及旅游,意外風險系數相對較高。如果此間發生不測,未來的家庭將失去很大一部分經濟來源。因此,他需要意外及人壽保險。

小吳單位只提供外來人員綜合保險,在醫療保障方面不夠,建議購買醫療保險、重大疾病保險進行補充。小吳開銷較大,每月支出3200-3700元左右,旅游運動又是一筆不菲的開支,還要存錢買房,因此保費支出不宜過高。

建議:小吳目前以投保意外和定期壽險為主,附加醫療和重大疾病保險,每年繳納保費不超過收入的10%,保障額度達到年收入的10倍為佳。(余怡琳 傅蕓蓓)

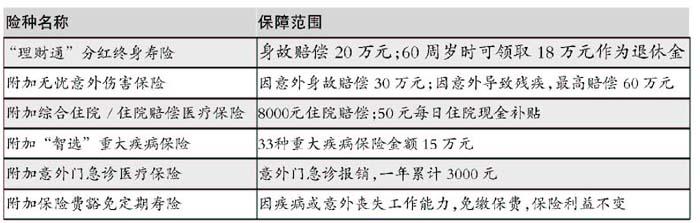

在上述計劃中,如果小吳生存至70周歲,累計可領取生存金16.1萬元;如果不幸身故,最多可得到保險金95萬元;如果被確診身患重大疾病,最高可得到保險金35萬元。

在醫療保障方面,如果他因疾病(或意外傷害)需要住院治療,最高可得到醫療保險金1萬元;因意外就診,最高可得到急診醫療保險金1萬元;如果因疾病(或意外傷害)進行治療,最高可給付醫療生活津貼100元/天。

中宏人壽方案:根據經濟責任算保額

為小吳做壽險規劃,可從以下兩個方面來綜合考慮。一是小吳應規避的風險及承擔的經濟責任;二是小吳的保費預算。

小吳在目前階段面臨的風險主要有意外和疾病,這兩種風險可能帶來的問題是小吳收入的喪失、醫療費用的激增、不能承擔贍養父母的責任等。所以需要通過保險來準備一些應急現金,以備可能之需。

細算小吳的主要經濟責任,可以認為他需要獲得以下保障:

1、傷殘生活應急金:3000元/月*12月*10年=36萬元(按目前每月大致所需生活費水平)

2、對父母的贍養責任:20萬元(不論小吳目前是否供養父母,這都是一份應盡的孝心)

3、意外門急診支出:3000元/年4、住院費用支出(包括意外或疾病事故):8000元/每次住院事故

5、為養老生活而考慮的專款安排小吳雖有外來綜合保險、保障工傷待遇、住院醫療及老年補貼,但工傷待遇不承擔非因工傷殘或身故保障(小吳有運動和旅游的愛好,面臨著客觀存在的意外風險),而住院醫療存在自己負擔部分(發生一萬元的住院醫療事故,自己約要承擔四千元左右);至于老年補貼,因繳費基數低(上年度全市職工月均工資的60%),60歲后可一次性領取的這筆補貼也只是一筆小補貼。

小吳及其女友為幾年內結婚買房這一目標全力以赴,建議的年保費支出范圍是5000-8000元,約為小吳稅前年收入的5%-8%。(周杰)

外來從業人員綜合保險

所謂外來人員綜合保險,是指符合本市就業條件,在本市務工、經商但不具有本市常住戶籍的外地人員應當參加的綜合保險。

和上海市城鎮社會保險相比,外來人員綜合保險有著鮮明的特點。

社會保險由用人單位和勞動者按照規定的繳費基數和繳費比例共同繳納。綜合保險則由用人單位全額繳納,有單位的外地人員本人無須繳納。

社會保險包括養老保險、醫療保險、失業保險、生育保險,工傷保險尚未實行統籌,由企業負責。

綜合保險則包括工傷保險、住院醫療、老年補助等三項待遇。

外來從業人員在參加綜合保險期間發生工傷事故或患職業病的,可以得到一次性支付的工傷保險金;

因患病或非因工負傷住院的,住院發生的起付標準以上的部分,由綜合保險基金承擔80%,自負20%;連

續繳費滿一年的外來從業人員可以獲得老年補貼憑證,并在退休之年一次性兌現老年補貼。

點評:職場新人買保險宜早

“

動手

”

像小吳這樣的年輕白領,近幾年已經越來越多。他們中的大多數人在社會保障方面很欠缺。單位一般會按照規定為他們辦理外來人員綜合保險。

但正如中宏人壽的規劃中指出的,這僅僅是最基本的保障,遠遠覆蓋不了他們可能面臨的風險。

如何進行補充?一是單位可以為員工辦理團體保險;二是自己購買商業保險。

根據很多”過來人”的經驗,職場新人一般也是”月光一族”,這時購買保險就體現出了雙重作用:

一是保障,二是強制儲蓄。對剛剛畢業、沒有多少投資理財經驗的新從業人而言,分紅保險還算是一款不錯的理財工具,但投入保費不宜過多。

上述兩家保險公司提供的方案,比較完善地保障了小吳可能面臨的風險。中國人壽的總保額略高,主要是推薦了保障性能較高的定期壽險。

保費偏高,是因為將主險的繳費年期壓縮到了20年;而中宏人壽則把保費分散到了更長的年限———直到60周歲。

在實際投保中,小吳如果想進一步降低保費支出,只須降低儲蓄性險種的投入;另外,亦可根據自己的實際需要,調節各保障項目的額度。

作者:保險主筆秦曉華 每日經濟新聞

|